会社概要

Palantir Technologies Inc.(ティッカー:PLTR、米国株、12月期決算、Technologyセクター/Software - Infrastructure業界)は、政府機関および民間企業向けにデータ統合・分析ソフトウェアプラットフォームを提供する米国のテクノロジー企業。主力製品は防衛・諜報領域向けのPalantir Gotham、企業の業務オペレーション向けデータ基盤Palantir Foundry、ソフトウェアの継続的展開を担うPalantir Apollo、生成AIや大規模言語モデルをGotham/Foundry上で運用するPalantir AIPの4製品。顧客は米国を中心とした政府機関と民間企業で、2025年12月期の顧客数は954社(Q1 2026時点で1,007社)、政府54%/商用46%の構成、米国売上が全体の約74%を占める。収益はPalantir Cloudのサブスクリプション、オンプレミス・ソフトウェア、プロフェッショナルサービスから得る

要約すると:Gotham・Foundry・Apollo・AIPの4プラットフォームを通じ、政府・企業のデータをオントロジー化して意思決定とAI運用を支えるソフトウェア企業。

AIPの商用市場での採用拡大と政府部門の継続成長により売上成長率が加速しており、Q1 2026の売上は前年同期比+85%、2026年通期ガイダンスは+71%に達する。一方、株価は2026年5月28日時点でPER約154倍・PBR約38倍と極めて高い水準にあり、成長性と株価評価の整合性が中核論点となる。競合はデータ基盤領域のSnowflake、Databricks、業務AIのC3.ai、ハイパースケーラーのMicrosoft(Azure/Fabric)、Salesforce(Data Cloud)。AIPブートキャンプを起点とした商用顧客の急増がどこまで持続するかが、投資家の最大の関心事である。

セグメント情報

(1) Government

米国・英国などの諜報、防衛、連邦機関向けにGothamやFoundry/AIPを提供するセグメント。FY2025売上の54%を占め、Q1 2026の売上は858百万ドル(前年同期比+76%、米国政府単独+84%)。米国政府のAI/データ近代化需要に加え、TITANやMaven Smart System、米陸軍のEnterprise Agreementなどの大型契約の積み上がりがドライバーで、長期契約に基づく安定性が強みである一方、予算サイクルや契約遅延の影響を受けやすい点が弱み。

(2) Commercial

民間企業向けにFoundryとAIPを中心に、製造・金融・ヘルスケア等の業務AI化を支援するセグメント。FY2025売上の46%を占め、Q1 2026の米国商用売上は595百万ドル(前年同期比+133%)、商用セグメント全体では774百万ドル(同+95%)。全社では100万ドル以上の案件を206件クローズした。AIPブートキャンプによる顧客獲得と生成AIの企業運用ニーズがドライバーで、商用部門が全社の成長加速を牽引する。一方で顧客の内製化や競合の参入余地が弱み。

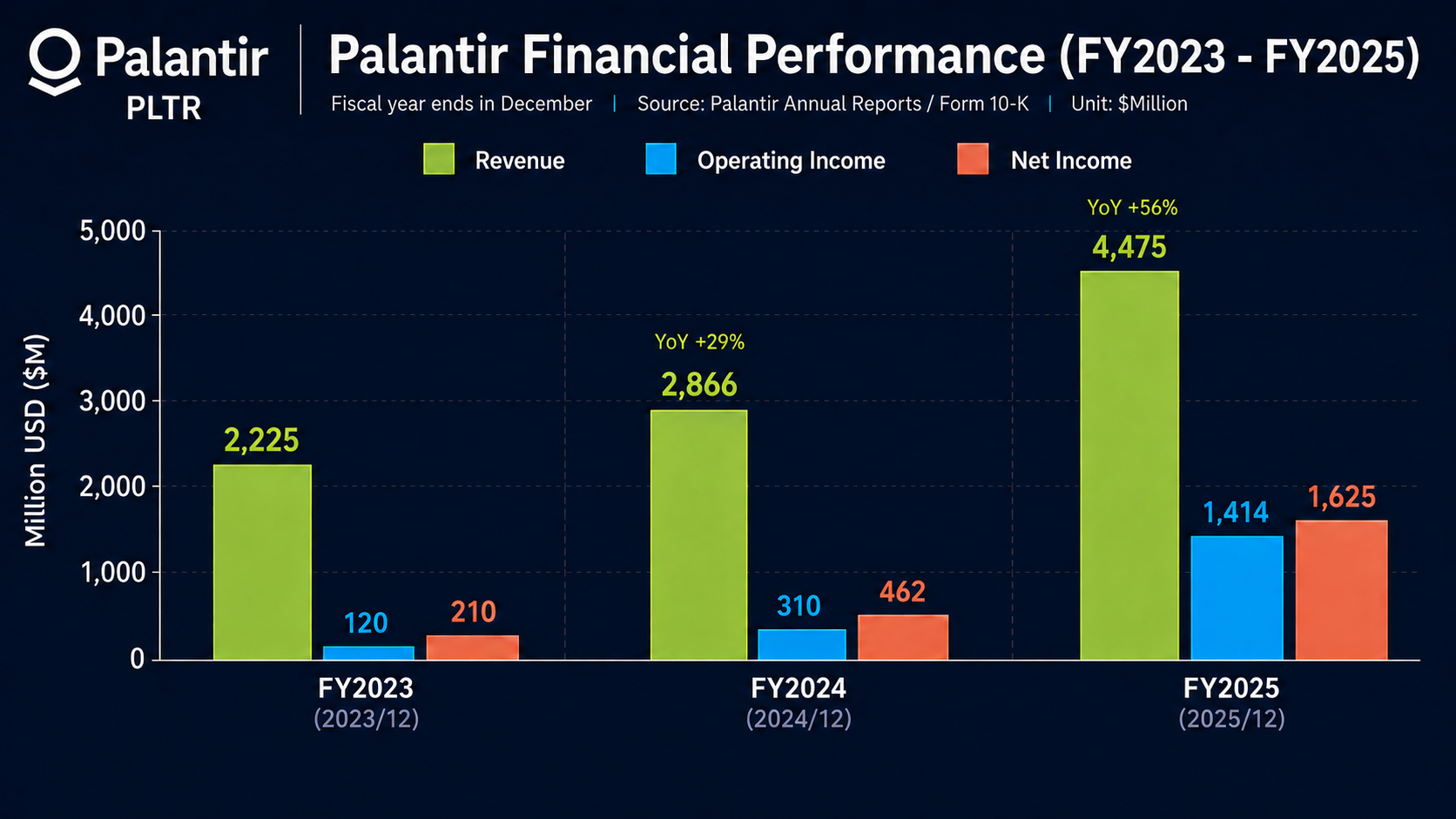

業績推移

単位:百万ドル、EPS・配当は1株あたりドル。年度は12月期。US GAAPベース

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当 |

|---|---|---|---|---|---|

FY2023 | 2,225 | 120 | 210 | 0.09 | なし |

FY2024 | 2,866 | 310 | 462 | 0.19 | なし |

FY2025 | 4,475 | 1,414 | 1,625 | 0.63 | なし |

Palantir Technologiesの直近3年は、AIプラットフォーム「AIP」を起点に、売上拡大と利益率改善が同時に進みました。売上高は22.25億ドルから44.75億ドルへ約2.0倍に拡大し、成長率は+17%→+29%→+56%と、規模が拡大するなかでむしろ加速しています。FY2025は政府向け+53%・商用向け+60%がそろって伸び、なかでも米国商用が+109%と牽引役で、売上構成は政府54%・商用46%、地域別では米国74%・海外26%です。

利益面ではソフトウェアならではのオペレーティング・レバレッジが効き、営業利益は約1.20億ドルから14.14億ドルへ約12倍に拡大し、営業利益率は5.4%→10.8%→31.6%へ一貫して改善しました。買収と統合費用で利益率がいったん圧縮されたBroadcomとは対照的に、Palantirは売上の伸びがコスト増を上回り続け、研究開発費の伸びも売上ほどではないため、段階的に利益率を切り上げています。純利益は2.10億ドル→4.62億ドル→16.25億ドルへ、希薄化EPSは$0.09→$0.19→$0.63へ拡大しました。

還元面では創業以来一度も配当を実施しておらず、3期連続で無配です。最大10億ドルの自社株買い枠も取得は小規模にとどまり、2026年1月に終了しました。一方でキャッシュ創出力は高く、調整後フリーキャッシュフローはFY2023の7.31億ドル(売上比33%)からFY2025の22.70億ドル(同51%)へ拡大し、FY2025末の現預金・短期米国債は72億ドル、有利子負債はゼロです。

直近のQ1 FY2026では売上が前年同期比+85%の16.33億ドルと、2020年の上場以来で最も高い伸びを記録し、GAAP純利益8.71億ドル(利益率53%)、調整後FCF9.25億ドル(同57%)に達した。Rule of 40は145%まで上昇し、会社側はFY2026通期の売上ガイダンスを76.5億〜76.6億ドル(前年比+71%)へと過去最大幅で引き上げた。設備投資負担の軽いソフトウェアモデルゆえに高水準のFCFと利益率改善を両立できる構造は、Alex Karp CEOが掲げるAIによる業務変革シナリオを支える財務基盤と評価できる。

出典

- Palantir Technologies Inc. Form 10-K(FY2025):https://www.sec.gov/Archives/edgar/data/1321655/000132165526000011/pltr-20251231.htm

- Palantir Q1 FY2026 Earnings Release(Form 8-K Exhibit 99.1):https://www.sec.gov/Archives/edgar/data/0001321655/000132165526000026/a2026q1ex991pressrelease.htm

- Palantir Investor Relations(10-K原本PDF):https://investors.palantir.com/files/2025%20FY%20PLTR%2010-K.pdf

株価と指標

時価総額は約3,177億ドルに達し、実績PER154倍・PBR38倍は売上成長+71%ガイダンスと営業利益率31.6%という高成長・高収益性を織り込んだ水準。予想PER63.88倍まで低下する点は今後の利益拡大期待の大きさを示すが、Snowflake、Databricks、C3.aiなどデータ基盤・業務AI領域での攻勢が続く中、Rule of 40スコア145%が示す効率成長を継続できるかが評価の妥当性を左右する。52週高値$207.52からは調整局面にあり、高水準の評価倍率に対する感応度の高さが意識される。

今後の注目点とリスク

カタリストとして最大の論点は、AIPブートキャンプ起点の米国商用売上成長(Q1 2026 +133%)が持続するかどうか。100万ドル以上の案件(Q1 2026全社で206件クローズ)の継続増加と、米国政府売上の伸び(Q1 2026 +84%)がTITANやMaven等の大型契約更新で維持されるかが短期の確認ポイントとなる。会社はFY2026通期売上ガイダンスを76.5〜76.62億ドル(+71%)、調整後営業利益44.40〜44.52億ドル、調整後FCF42〜44億ドルへ引き上げており、達成状況が次の決算で検証される。営業利益率の継続改善(FY2023 5.4%→FY2024 10.8%→FY2025 31.6%)とGAAP収益性の持続も注目点。

リスク面では、政府顧客への売上集中(FY2025売上の54%が政府、うち米国政府が政府売上の約80%)と予算サイクル・契約遅延リスクが構造的に存在する。上位20顧客の平均売上が$64.6Mから$93.9Mへ拡大しており、顧客集中リスクも意識される。Snowflake・Databricks・ハイパースケーラー・C3.aiなどとの競争激化と顧客の内製化、防衛・諜報領域に伴う地政学・規制・輸出管理リスク、AI倫理・データプライバシー規制も無視できない。極端に高いバリュエーション(PER約154倍、PBR約38倍)による株価変動リスクと株式報酬による希薄化リスクが株価評価の前提に織り込まれている点にも留意が必要。

まとめ

Palantirは、Gotham・Foundry・Apollo・AIPの4プラットフォームでデータをオントロジー化し、意思決定とAI運用を支えるソフトウェア企業である。足元は売上の加速(Q1 2026 +85%、FY2026ガイダンス+71%)と利益率改善(FY2025のGAAP営業利益率31.6%、Rule of 40 145%)が同時に進み、GAAPベースの黒字も定着した。高水準のフリーキャッシュフロー(FY2025の調整後FCFマージン51%)と実質無借金のネットキャッシュは、設備投資の軽いソフトウェアモデルの強みを裏づける。

一方で、PER・PBRは同業を大きく上回る極めて高い水準にあり、株価には+71%成長の継続と利益率の一段の改善がすでに織り込まれている。評価の妥当性は、AIPブートキャンプ起点の米国商用(Q1 2026 +133%)と米国政府(同+84%)の高成長がどこまで続き、FY2026ガイダンスを実際に達成できるかにかかる。Snowflake・Databricks・C3.ai・ハイパースケーラーとの競争激化、顧客の内製化、政府および上位顧客への集中、株式報酬による希薄化が主なリスクで、成長が想定を下回れば高い倍率ゆえに株価の下押しは大きくなりやすい。

総じて、事業の質と成長の勢いは際立つ一方、現在の株価は誤差の許容度が小さい。四半期ごとの売上成長率・商用顧客の伸び・GAAP収益性の持続を確認しつつ、高いボラティリティを受け入れられるかが投資判断の分かれ目となる。

※本記事は2026年05月30日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。