会社概要

デル・テクノロジーズ(Dell Technologies Inc.)は米テキサス州ラウンドロックに本社を置くITハードウェア・ソリューション大手で、会計年度はおおむね1月末締め(FY2026は2026年1月30日終了)である。事業はインフラ・ソリューションズ・グループ(ISG)とクライアント・ソリューションズ・グループ(CSG)の2セグメントで構成される。ISGはサーバー、ストレージ、ネットワーキング製品と関連ソフトウェア・サービスを提供し、近年はNVIDIA GPU等を搭載したAI向けサーバーが急成長の中心となっている。CSGはノートPC、デスクトップ、ワークステーション、ディスプレイ等の周辺機器を商用・コンシューマ向けに展開する。顧客は法人・データセンター事業者から個人まで幅広く、機器販売に構成・延長保証サービスやソフトウェアを組み合わせる収益モデルである。

要約すると、サーバー・ストレージ等のインフラ機器(ISG)とPC・ワークステーション等のクライアント機器(CSG)を設計・製造・販売するITハードウェア/ソリューション企業である。投資テーマとしては、生成AIの普及に伴うAI向けサーバー需要の急拡大がISGの売上を牽引し、収益構造をPC中心からデータセンター/AIインフラ中心へと移行させている点が重要である。

競合は、ISGのAI/汎用サーバーでSuper Micro Computer・HPE・Lenovo、ストレージでNetApp・Pure Storage・IBM、ネットワーキングでCiscoなど、CSG(PC)ではHP Inc.・Lenovo・Appleが挙げられる。AIサーバーは高成長だが相対的に低粗利率で、価格・GPU調達の競争が激しい。PC事業の回復とAIインフラ事業の急成長が同時に進む転換期にある。

1. 事業セグメント(年次)

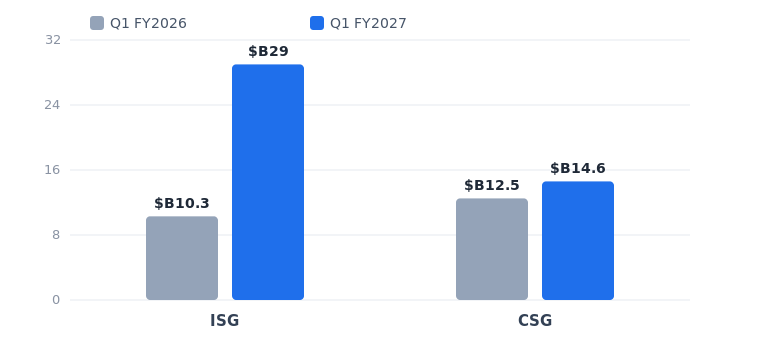

FY2026はISGが売上608億ドル(+40%)へ拡大し、全社売上の過半を占めた。AI向けサーバーが247億ドル(+166%)と牽引役で、従来型サーバー・ネットワーキング(+9%)やストレージ(+1%)も小幅ながら増収だった。CSGは510億ドル(+5%)で、商用PCの更新需要が回復を支える一方、コンシューマは弱含み(▲8%)だった。収益性を見ると、営業利益率はISGが11.7%、CSGが5.6%で、ISGが利益面でも全社の柱となっている。

表1:セグメント別 年次明細(FY2026 通期、対前年)

項目 | FY2026 | FY2025 | 前年比 |

|---|---|---|---|

AI向けサーバー | $24,683M | $9,286M | +166% |

従来型サーバー・ネットワーキング | $19,512M | $17,850M | +9% |

ストレージ | $16,631M | $16,457M | +1% |

ISG 合計 | $60,826M | $43,593M | +40% |

ISG 営業利益(利益率) | $7,111M(11.7%) | $5,579M(12.8%) | +27% |

商用(Commercial) | $44,062M | $40,844M | +8% |

コンシューマ(Consumer) | $6,922M | $7,549M | ▲8% |

CSG 合計 | $50,984M | $48,393M | +5% |

CSG 営業利益(利益率) | $2,833M(5.6%) | $2,972M(6.1%) | ▲5% |

2. 業績推移(年次)

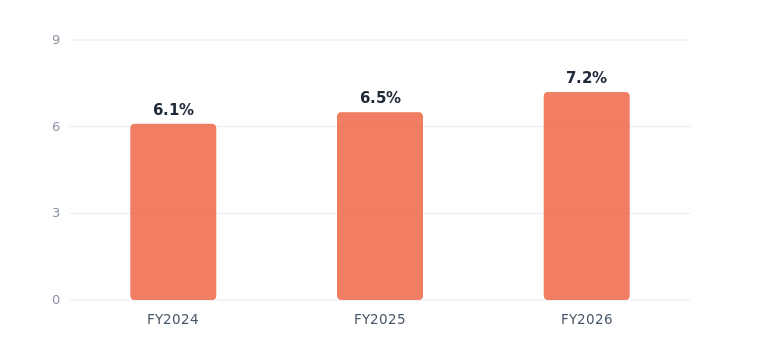

過去3年で売上高は884億ドルから1,135億ドルへ拡大し、FY2026は売上高1,135億ドル(+19%)、GAAP希薄化後EPS8.68ドル(+36%)、非GAAP EPS10.30ドル(+27%)と過去最高を更新した。営業利益も54.1億→62.4億→81.5億ドルと増加し、営業利益率は6.1%→6.5%→7.2%へ改善。AI向けサーバーの拡大で粗利率(GAAPベース)はFY2025の22.2%からFY2026の20.0%へ低下したが、規模拡大と販管費の効率化で営業利益・EPSは増収を上回るペースで伸びた。営業キャッシュフローはFY2026に112億ドルと過去最高に達している。

表2:業績推移(米ドル、希薄化EPS・配当は1株当たり、会計年度末は1月末前後)

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS(GAAP/非GAAP) | 年間配当 |

|---|---|---|---|---|---|

FY2024(2024年2月2日終了) | $88.42B | $5.41B | $3.39B | $4.60 / $7.37 | $1.78 |

FY2025(2025年1月31日終了) | $95.57B | $6.24B | $4.59B | $6.38 / $8.14 | $2.10 |

FY2026(2026年1月30日終了) | $113.54B | $8.15B | $5.94B | $8.68 / $10.30 | $2.52 |

3. 成長ドライバー:AI向けサーバー

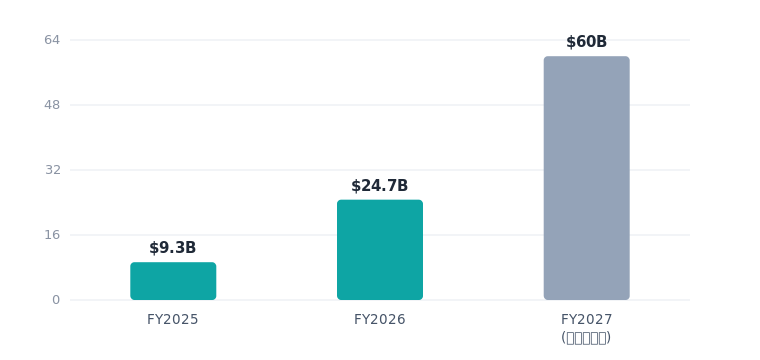

業績拡大の中核はAI向けサーバーだ。年次売上はFY2025の93億ドルからFY2026に247億ドル(+166%)へ拡大し、会社はFY2027に約600億ドル(+144%)を見込む。受注も旺盛で、FY2026通期で640億ドル超のAI向けサーバー受注を獲得し、250億ドル超を出荷。受注残(バックログ)はFY2026末で約430億ドル、直近のFY2027第1四半期末には過去最高の513億ドルへ積み上がった。AI顧客基盤はクラウド事業者・主権政府(ソブリン)・企業を含め5,000社超に広がっている。政府向けでは、Dell Federal Systemsが米国防総省からMicrosoftサービス関連の5年・約97億ドル規模の契約を受注したと発表されている。

補足:バックログ(受注残)は受注済みで、まだ売上計上していない将来分を指す。将来売上の目安にはなるが、売上計上のタイミングはメモリ等の部品供給や生産能力にも左右される。

4. 株主還元と財務

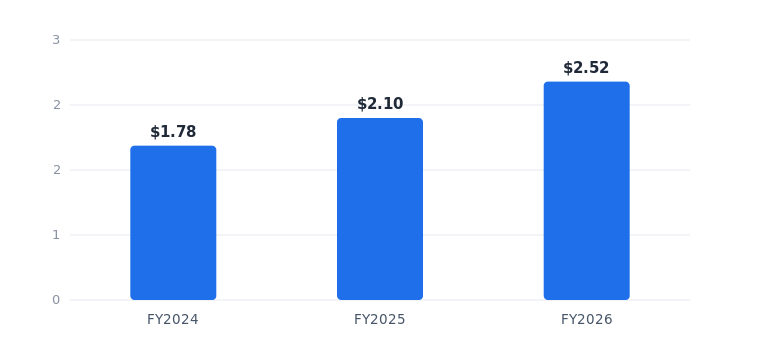

キャッシュ創出力の高まりを背景に、株主還元は増加基調にある。年間配当は1.78→2.10→2.52ドルと毎年増配(直近は20%増配)。FY2026は通期で記録的な75億ドルを自社株買い・配当で還元し、約5,400万株を取得した。あわせて自社株買い枠の100億ドル増額も公表している。FY2026の調整後フリーキャッシュフローは115億ドルと高水準で、増配・自社株買いと次世代AIインフラ投資の両立を支える。財務面では、負債活用と自社株取得の累積により株主資本はなおマイナスだが、安定した営業CFと手元流動性、コア・レバレッジ管理で対応している。

注:年間配当率(1株当たり)。直近の20%増配(2.10→2.52ドル)と自社株買い枠100億ドル増額は、2026年2月のFY2026通期決算と同時に公表された。

5. 通期見通し(FY2027)

会社はFY2027(2027年1月期、年度末は2027年1月末想定)通期について、売上1,650〜1,690億ドル(中間値1,670億ドル、+47%)、AI向けサーバー売上約600億ドル(+144%)、非GAAP希薄化EPS17.90ドル(+74%)を見込む。2月時点(売上中間値1,400億ドル・AIサーバー約500億ドル)から、AI需要の強さを背景に大幅に上方修正された。

表3:FY2027 通期ガイダンス(中間値、2026年5月時点)

指標 | FY2027 見通し | 前年比(中間値) |

|---|---|---|

売上高 | $165〜169B(中間値 $167B) | +47% |

AI向けサーバー売上 | 約 $60B | +144% |

GAAP 希薄化EPS | $17.31 | +99% |

非GAAP 希薄化EPS | $17.90 | +74% |

6. 株価と指標

AIサーバー需要を映して、DELL株は過去1年で大きく上昇した。2026年6月27日時点で株価は約395ドル、時価総額は約2,600億ドルで、直近52週では約+230%の上昇となっている。一方で値動きは荒く、過去52週のレンジは110ドル〜469ドルと振れ幅が大きい。

バリュエーションは予想PERで約21〜22倍と、ハードウェア企業としては高めの水準にある。ただし会社はFY2027に売上+47%・非GAAP EPS+74%という高成長を見込んでおり、成長率対比(PEG)で見れば必ずしも割高一辺倒とは言い切れない。もっとも、この評価はAIサーバー需要が想定どおり続くことを前提としており、受注・ガイダンスの未達や粗利率の悪化が表面化すれば、調整余地は大きい。配当利回りは1%未満で、株主還元は配当よりも自社株買い・株価上昇(キャピタルゲイン)に比重がある点も、インカム目的の投資家には留意点となる。

注:株価・指標は2026年6月27日時点の参考値(報道・各種集計ベース)であり、取得時点で変動する。予想PERは市場予想EPS、実績PERは直近12カ月(TTM)GAAP EPSに基づく概算。最新の株価・指標は下記の動的カードを参照。

7. 注目点とリスク

注目点:最大の焦点はAIサーバーの受注残(直近513億ドル)と売上計上ペース、そして通期AIサーバー売上見通し約600億ドルの達成度である。あわせて、FY2027通期ガイダンス(売上中間値約1,670億ドル)の達成と上方修正余地、CSG(商用PC)の更新需要・AI PC普及による回復継続性、株主還元(20%増配・自社株買い枠100億ドル増額)の継続とフリーキャッシュフロー創出が中期の論点となる。

リスク:AI向けサーバーは従来製品より粗利率が低く、構成比の上昇が全社の粗利率を希薄化させる(FY2026のGAAP粗利率は前年から低下した)。需要が一部の大口顧客(クラウド/ハイパースケーラー)に集中し、受注・売上が顧客の設備投資動向に左右される点もリスクだ。メモリなど主要部品の供給制約や単一・限定供給元への依存、価格変動が記録的バックログの売上計上タイミングに影響しうる。PC市場の需要循環性やマクロ経済の不透明感はCSGの回復ペースに影響し、激しい競争と価格圧力、競合の戦略提携が競争環境を悪化させ得る。高成長が低粗利率を伴うため、売上規模の拡大が必ずしも同等のマージン拡大に結び付かない点には留意が必要である。

8. まとめ

強みはAI向けサーバー需要を取り込むISGの構造的成長で、FY2026は売上1,135億ドル(+19%)・非GAAP EPS10.30ドル(+27%)と過去最高を更新した。会社はFY2027通期で売上約1,670億ドル(中間値)・AIサーバー約600億ドルへの拡大を見込む。リスクはAIサーバーの低粗利率による粗利率の希薄化と、需要の大口顧客集中・メモリ等の供給制約だ。年次で見れば、PC事業の回復とAIインフラ事業の急成長が同時に進む転換期にあり、収益構造はデータセンター/AI中心へと着実にシフトしている。次の確認点は、AIサーバー売上見通し約600億ドルの達成度とISGの収益性推移である。

出典

・Dell Technologies — Fourth Quarter and Full-Year Fiscal 2026 Results(Form 8-K / Exhibit 99.1、2026年2月26日)

・Dell Technologies — First Quarter Fiscal 2027 Financial Results(Form 8-K / Exhibit 99.1、2026年5月28日)

・Dell Technologies — Q1 FY2027 Performance Review(2026年5月28日)

・Dell Technologies — Annual Report / Form 10-K(FY2026)

・U.S. Department of Defense / War Department — War Department Signs $9.7B Technology Deal With Dell for Microsoft Services(2026年5月28日)

免責:本記事は2026年6月27日時点の公開情報(デルのIR・決算リリース・SEC提出資料・政府発表・主要報道等)に基づく客観的整理であり、特定の有価証券の売買を推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。金額は特記なき限り米ドル、会計年度はデルの会計年度(おおむね1月末締め)に基づきます。株価など時間で変わる数値は取得時点で変動します。本文中の数値は、会社IRの確定値と、会社説明・政府発表・報道ベースの数値・見通しを区別して記載しています。