マイクロン(MU)の株価は年初来で約240%上昇したのに、来期(FY2027)コンセンサスEPSに対する予想PERはわずか6〜7倍にとどまります。「業績はピークなのに株は割安に見える」──メモリ株特有のこのねじれの背景にあるのが、記録的なDRAM価格上昇(2026年1Qは前四半期比+93〜98%)と、マイクロンが積み上げた総額約1,000億ドルの長期契約(戦略的顧客契約=SCA)です。SCAには「買わなくても代金を支払う」テイク・オア・ペイ条項や価格下限保証まで含まれ、従来のメモリ商習慣にはない内容。この契約は「メモリはシクリカル」という市場の前提をどこまで崩し、株価の値付け(バリュエーション)を見直させうるのか──会社IR・TrendForce・主要報道をもとに、客観的に整理します。

この記事の要点

- DRAM契約価格は記録的な上昇が続く:TrendForceによれば、2026年1Qの従来型DRAM契約価格は前四半期比+93〜98%と記録的な上昇となり、2Qも+58〜63%の上昇が見込まれる。供給不足は2027年まで続き、本格的な供給増は早くて2027年後半〜2028年とされる。

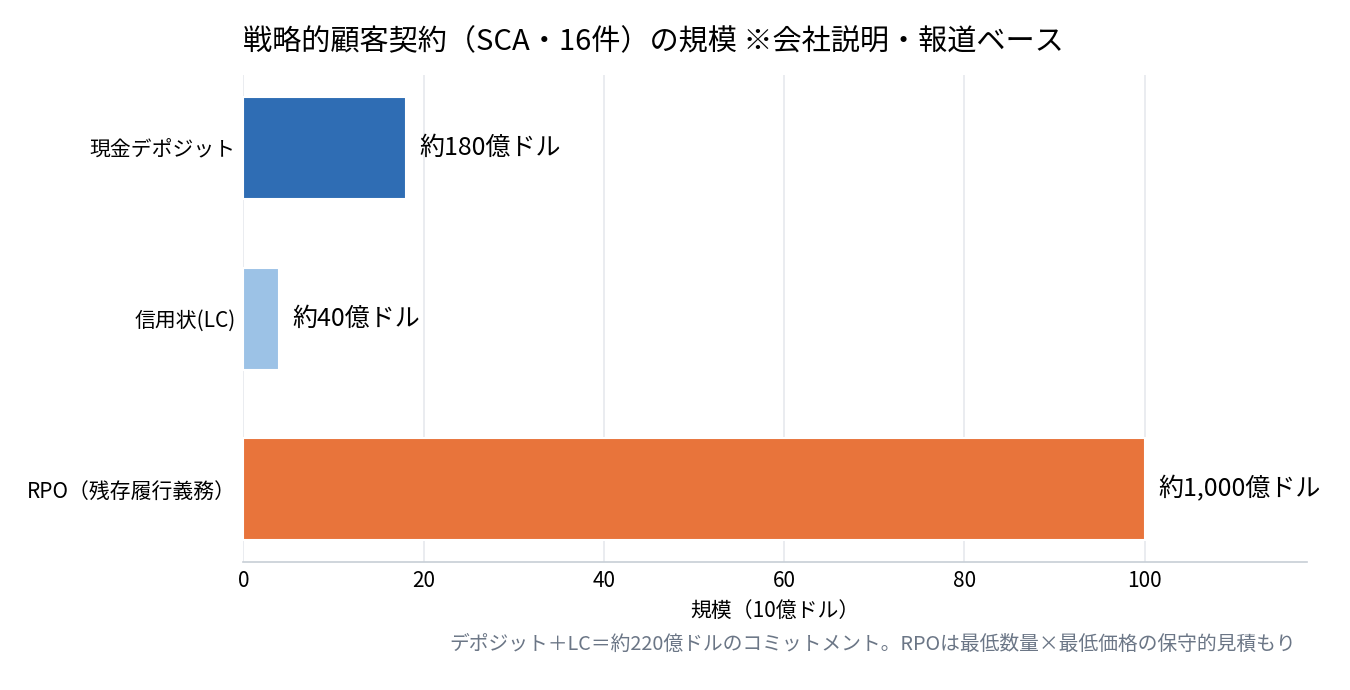

- マイクロンは約1,000億ドルの長期契約を締結:16件のSCAのうち14件だけで、最低価格ベースの累計収入が約1,000億ドル。テイク・オア・ペイ(引き取り義務)、価格の下限(フロア)と上限(シーリング)、約220億ドルの顧客デポジット等(前払い・信用状などの金融コミットメント)という、従来のメモリ商習慣にない構造を持つ。

- 契約の中身が「売り手市場」の深さを映す:価格上限が「暦年2026年2Q時点の市場価格」近辺、価格下限が「過去ピークを上回る粗利率を保証する水準」に設定されたと報じられる。買い手が現在の高値を複数年受け入れてでも供給を確保しに来た、という需給の写し絵といえる。

- バリュエーションは「シクリカル・ディスカウント」の是非が焦点:株価は年初来+約240%の一方、FY2027コンセンサスEPS(約150ドル)に対する予想PERは6〜7倍程度にとどまる。「ピーク利益に低倍率」という伝統的なメモリ株の値付けが、SCAによる収益予見性でどこまで見直されるかが最大の論点となる。

1. DRAM契約価格はなぜ記録的に上昇しているのか——供給不足の構造

まず土台となる相場環境を確認する。TrendForceの調査によれば、DRAM契約価格は2026年に入り記録的なペースで上昇している。

時期 | 従来型DRAM契約価格(前四半期比) | 備考 |

|---|---|---|

2026年1Q | +93〜98% | 記録的上昇。DRAM産業売上は前四半期比+81% |

2026年2Q(見込み) | +58〜63% | NANDも+70〜75%の見込み |

引用:TrendForce(2026年6月1日)、Tom's Hardware(2Q見通し)。

背景は大きく3つある。第一に、AIサーバー需要の急拡大でHBM(広帯域メモリ)向けにウェハ生産能力が振り向けられ、従来型DRAMの供給が絞られる「クラウディングアウト(押し出し)」が起きていること。第二に、クラウド事業者(CSP)が長期契約で供給を先取りし、スポットに回る玉が細っていること。第三に、TrendForce/Tom's Hardwareの見通しでは、意味のある生産能力の増強が早くて2027年後半までは見込めないこと。TrendForceは、HBMの世代進化で押し出し効果は2027年にさらに強まり、HBM契約価格の交渉力もサプライヤー側に傾くと指摘している。

マイクロン自身も、FQ3決算(2026年6月24日発表)でこの環境を数字で裏づけた。売上は前年比+346%の414.56億ドル、非GAAP粗利率84.9%、DRAM売上は過去最高の313億ドル(売上の76%)。経営陣は「暦年2027年を越えて供給不足が続き、改善は2028年にかけて緩やかに進む可能性がある」との見方を示したと報じられている。

2. 長期契約(SCA)の中身:約1,000億ドル・テイク・オア・ペイ・価格フロア

こうした相場環境のなかで、マイクロンが積み上げたのが戦略的顧客契約(SCA)だ。要点を整理する(会社説明・報道ベース。プレスリリースの財務確定値とは区別して扱う)。

論点 | 内容(会社説明・報道ベース) |

|---|---|

契約件数 | 16件(大口4社・中堅3社を含む。データセンター/消費者/車載) |

契約規模 | うち14件で最低価格ベースの累計収入約1,000億ドル(残存期間ベース) |

数量カバー | 期間中のDRAM数量の約20%、NAND数量の約3分の1 |

契約構造 | テイク・オア・ペイ(引き取らなければ支払う)、価格フロア(下限)とシーリング(上限)、四半期ごとの価格交渉 |

顧客デポジット・金融コミットメント | 約220億ドル(現金約180億ドル+信用状約40億ドル、計約220億ドルの金融コミットメント) |

期間 | 概ね5年(暦年2026〜2030)。車載は概ね3年 |

引用:会社Prepared Remarks、Tom's Hardware、wccftech、Benzinga。

図:戦略的顧客契約(SCA・16件)の規模。デポジット+LCで約220億ドル、最低保証ベースの契約価値は約1,000億ドル(※会社説明・報道ベース)

決算後も契約は広がっている。7月1日にはGM(ゼネラルモーターズ)と、7月6日にはフォードと、それぞれ車載向けメモリの長期SCAを締結した。GM向けはバージニア州マナサス工場の20億ドル規模の近代化投資が裏づけになると報じられている。自動車メーカーまでもがメモリの供給確保に動くこと自体が、逼迫の裾野の広さを物語る。

3. 契約が映すDRAM相場の構造変化

SCAの条件を細かく見ると、現在のDRAM相場の力学が浮かび上がる。

第一に、価格の「上限」が現在の高値近辺に置かれた。報道によれば、大型契約の価格シーリングは「暦年2026年2Q時点の市場価格」水準とされる。1Qに+93〜98%上昇した後の価格が「上限」として複数年固定されるということは、買い手が現在の高値を長期にわたり受け入れる覚悟をした、ということを意味する。供給確保が価格より優先される局面でしか成立しない条件だ。

第二に、価格の「下限」が過去ピーク超の粗利率を保証する水準にある。フロア価格は「マイクロンの過去最高水準を上回る粗利率」を確保できる水準に設定されたと報じられる。仮に市況が反転しても、契約分については従来の不況期のような粗利率の崩落(2023年前後には一時マイナス)が起きない設計になっている。

第三に、買い手が約220億ドルの前払い的デポジットまで差し入れた。通常、市況商品の買い手は価格下落を待つ。現金を先に積んででも数量を押さえる行動は、2027年まで供給不足が続くという需給観が売り手・買い手双方で共有されていることの証左といえる。

まとめれば、SCAは単なる営業成果ではなく、「スポット・四半期ごとの値決めで揺れる市況商品」だったDRAMが、少なくとも一部で「複数年・下限保証付きの契約商品」へ性格を変えつつあることを映している。ただし留保も必要だ。カバーされるのはDRAM数量の約20%にとどまり、残る約8割は依然として市況に晒される。「構造変化」がどこまで実際の安定収益に転化するかは、今後の実績で確認される論点である。

4. バリュエーション:シクリカル・ディスカウントは残るのか

では株価はこれをどう織り込んでいるか。まず足元の数字を確認する(いずれも2026年7月8日終値・同時点の集計値ベース。株価・予想は取得時点で変動)。

指標 | 水準(報道・集計サイトベース) |

|---|---|

株価(2026年7月8日終値) | 941.24ドル |

52週高値からの調整 | 52週高値1,255ドル(2026年6月25日)から約25%(2.5割)調整 |

年初来騰落率 | +約240%(集計時点・データ元により240〜310%まで幅あり) |

実績PER(トレーリング) | 約21.4倍 |

予想PER(フォワード、FY2027コンセンサスEPS約150ドル基準) | 約6〜7倍 |

FY2026 EPSの目安 | FQ2実績12.20+FQ3実績25.11+FQ4ガイダンス31.00だけで68ドル超 |

FY2027 コンセンサスEPS | 約150ドル(S&P Global集計 約149.64ドル。集計元により約148〜155ドル) |

アナリスト平均目標株価 | 約1,486ドル(45名、Strong Buy。レンジ361〜2,200ドル) |

引用:stockanalysis.com:Forecast、同:Statistics、eToro、GuruFocus、Investing.com、財務実績は会社IR、FQ2実績、Motley Fool。

※予想PERに幅があるのは、算出に用いるEPSの基準(会計年度ベースの通期コンセンサスか、直近実績とガイダンスを積み上げたNTM=向こう12カ月ベースか)が集計元により異なるため。本稿はFY2027コンセンサス(約150ドル)を基準とする6〜7倍を中心に論じる。

株価が約941ドル、FY2027コンセンサスEPSが約150ドルなら、予想PERは6〜7倍程度。これは市場が「この利益はピークであり、いずれ大きく剥落する」と見なしているときの典型的な値付けだ。メモリ株は歴史的に、好況の頂点でPERが最も低く見える(ピーク利益×低倍率)。2023年前後に赤字へ転落した記憶が、いまも倍率を押さえつけている。

ここにSCAが投げかけるのが、「そのディスカウントは過大ではないか」という問いだ。強気側の論理は主に3点に整理できる。

- 利益下限の切り上がり:約1,000億ドルの最低保証収入と価格フロアがあるなら、次の下降局面でも利益の下限は過去の不況期より大幅に切り上がる。

- シクリカリティの構造的縮小:利益の振れ幅(シクリカリティ)が構造的に縮小するなら、市場平均を大きく下回るPERは正当化しにくくなる。

- リレーティング(倍率切り上がり)余地:収益の予見性が増すほど、市場がその安定性を織り込んで倍率が切り上がる余地がある。

一方、慎重側の反論も具体的だ。

- カバー率の限界:SCAが守るのはDRAM数量の約20%。残る約8割の価格は市況次第で、粗利率84.9%という水準自体はシクリカルのピーク局面に特有の高さである。

- 供給側の反撃:報道によれば、SKハイニックスとサムスンを中核とする韓国の大型投資計画(両社合計で約5,200億ドル規模、韓国政府主導の国家プロジェクト全体では約5,760億ドル規模とされる)が進んでおり、2027年後半以降の供給増が価格を正常化させるリスクがある。過去にも、増産の後にメモリ市況が悪化した局面はあった。

- 需要側の一極依存:業績はハイパースケーラーのAI設備投資に大きく依存する。Capex計画の変調は、契約外の8割の価格に直撃する。

- 契約の実効性:テイク・オア・ペイや価格フロアが、深刻な不況局面でも法的・商業的にそのまま履行されるかは、実際に試された前例に乏しく、現時点では未検証の仮説にとどまる。

目標株価のレンジが361ドルから2,200ドルまで約6倍の開きがあることが、この論争の激しさをそのまま示している。論点を一言に要約すれば、「FY2027のEPS約150ドルに何倍を払うか」は、SCAがメモリの景気循環をどこまで殺したと信じるか、とほぼ同義ということだ。

5. まとめ

DRAM契約価格の記録的上昇(1Q +93〜98%、2Q +58〜63%見込み)と、2027年まで続くとされる供給不足。マイクロンの約1,000億ドルのSCAは、この売り手市場の深さを契約条件という形で可視化した。現在の高値を上限に、過去ピーク超の粗利率を下限に、買い手が220億ドルを前払いする──いずれも従来のメモリ商習慣では考えにくい条件だ。

バリュエーション上の核心は、FY2027コンセンサスEPS約150ドルに対する予想PER6〜7倍という「シクリカル・ディスカウント」が、SCAによる収益予見性の向上でどこまで見直されるかにある。ただし契約のカバー率は約2割にとどまり、競合の大型投資、AI設備投資への依存、契約の実効性という反論にも具体性がある。確認すべき次のマイルストーンは、9月下旬に見込まれるFQ4決算(売上500億ドル・粗利率約86%のガイダンス達成如何)と、SKハイニックス・サムスンの増産計画の進捗だ。構造変化の「証拠」と「反証」の両方がこれから積み上がっていく。断定する局面ではない。

出典

- Micron Technology, Inc. Fiscal Q3 2026 Earnings Call Prepared Remarks(会社IR)

- Micron Technology, Inc. Reports Record Results for the Third Quarter of Fiscal 2026(会社IRプレスリリース、2026年6月24日) / 同 Second Quarter of Fiscal 2026(2026年3月18日)

- TrendForce:Rapid Contract Price Surge Drives 1Q26 DRAM Industry Up 81% QoQ(2026年6月1日) / AI Server Demand to Drive Memory Contract Price Increases in 2Q26(2026年3月31日) / HBM Contract Prices Expected to Surge in 2027(2026年6月2日)

- Tom's Hardware:Micron inks long-term supply agreements worth $100 billion / DRAM prices predicted to jump 63% in Q2

- Benzinga:Is Micron Still Cheap Post-Earnings? / wccftech:Micron Signs Up 16 Strategic Customer Agreements / TechTimes

- GlobeNewswire:Micron and General Motors Sign Strategic Agreement(2026年7月1日) / GlobeNewswire:Micron and Ford Sign Strategic Agreement(2026年7月6日)

- CNBC:Samsung and SK Hynix investing in AI, semiconductor mega-projects(2026年6月29日) / Nikkei Asia:South Korea announces $520bn chip plant project with Samsung, SK Hynix / The Motley Fool:Micron's New Strategy Will Face SK Hynix and Samsung's $575 Billion Spending Plans / Prediction: Micron Technology Stock Will Hit at Least $2,000 in 1 Year

- stockanalysis.com:MU Forecast / stockanalysis.com:MU Statistics / eToro:MU / GuruFocus:MU Forward PE / Investing.com:Micron Earnings Power Still Looks Undervalued at 10.7x Forward PE

免責:本記事は2026年7月9日時点の公開情報(マイクロンのIR・TrendForce・主要報道等)に基づく客観的整理であり、特定の有価証券の売買を推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。金額は特記なき限り米ドル、会計年度はマイクロンの会計年度(8月末締め)に基づきます。株価・予想PER・コンセンサスなど時間で変わる数値は取得時点で変動します。本文中の数値は、会社IRの確定値と、会社説明・報道・集計サイトベースの数値・見通しを区別して記載しています。