マイクロン(MU)の長期契約が映すDRAM相場の変化とバリュエーション

DRAM契約価格の急騰とマイクロンの戦略的顧客契約(SCA)は、従来のメモリ株の景気循環性をどこまで変えるのか。FY2027予想EPSに対する低いPER、供給不足、価格下限、競合投資リスクを踏まえ、MUのバリュエーションを考察します。

続きを読む米国株をハイテク中心に追いかける投資ブログ

20件の記事

DRAM契約価格の急騰とマイクロンの戦略的顧客契約(SCA)は、従来のメモリ株の景気循環性をどこまで変えるのか。FY2027予想EPSに対する低いPER、供給不足、価格下限、競合投資リスクを踏まえ、MUのバリュエーションを考察します。

続きを読む

「デル(DELL)をAIサーバー視点で分析。FY2026は売上1,135億ドル(+19%)と過去最高、FY2027は売上1,670億ドル(中間値)を見込む。事業・財務・株主還元・リスクを年次中心に整理。

続きを読む

SpaceX(SPCX)IPOがいよいよ大詰め。需要は2,500億ドル超・3.5〜4.0倍と絶対額で史上最大級に積み上がる一方、最終価格は米国時間6月11日決定見通しでまだ未確定。日本からの申込はSBI証券が6/11朝、楽天証券が6/12朝まで。開示の変化点から申込実務・海外評価まで、上場直前の論点を総整理する。

続きを読む

パランティアは2026年第1四半期に売上+85%と過去最高の伸びを記録しました。 AIPの商用浸透と政府案件の積み上がりで通期ガイダンスは+71%へ上方修正されています。 一方で株価はPER約154倍と極めて高水準で、成長と評価の整合性が論点です。

続きを読む

Broadcomはハイパースケーラー向けカスタムAI ASICで約7割のシェアを握る最大手です。 FY2026 Q1のAI半導体売上は84億ドル、前年同期比+106%と急拡大しています。 本稿ではテーマ「カスタムAI ASICの本命」の観点から事業構造と論点を整理します。

続きを読む

史上最大級IPOと噂されるSpaceX(SPCX)が2026年5月20日にSEC S-1を公開提出。評価額1.75兆ドル・調達750億ドルを狙う一方、StarlinkがAIに営業利益を吸われる構造、Musk議決権85.1%、ブリッジローン200億ドルといった論点が同居。S-1原本を6つの観点で読み解き、投資家視点で結論を導く。

続きを読む

Amazon(AMZN)はAWS・広告・生成AIの3本柱で成長を続ける世界最大級のテック企業です。 Q1 2026はAWS+28%再加速・営業利益率13.1%と過去最高を記録しました。 本記事では業績推移・株価指標・今後の注目点とリスクを整理しています。

続きを読む

2026年後半、SpaceX、OpenAI、Anthropicという史上最大級の3社がIPO戦線に並ぶ可能性が報じられています。本稿では2026年5月14日時点の公開情報をもとに、3社の上場時期・評価額・個人投資家が押さえるべき論点を整理します。

続きを読む

Intelは18A量産とAI PC、DCAI再加速で構造転換を進めています。 Q1 2026は売上が前年同期比約7%増となり、回復の兆しが見えます。 ファウンドリ赤字や競合圧力など固有リスクも丁寧に整理します。

続きを読む

ASMLの2026年4月時点の業績と株価指標を整理します。 EUV独占とAI半導体需要を軸に成長性を確認します。 中国規制やHigh NA立ち上げのリスクも併せて点検します。

続きを読む

AI半導体IPOの本命と目されるCerebras(CBRS)。$200億OpenAI契約と$246億の受注残という成長ストーリーの裏側で、UAE依存86%・Non-GAAP赤字・内部統制不備という構造リスクが同居。S-1原本を6つの観点で読み解き、投資家視点での結論を導く。

続きを読む

Meta Platforms(META)はFacebook・Instagramを中心としたデジタル広告で世界最大のSNS企業です。2025年度は売上高2,010億ドル(前年比+22%)と力強い成長を続けています。本記事では業績推移・AI投資戦略・今後の注目点を整理しています。

続きを読む

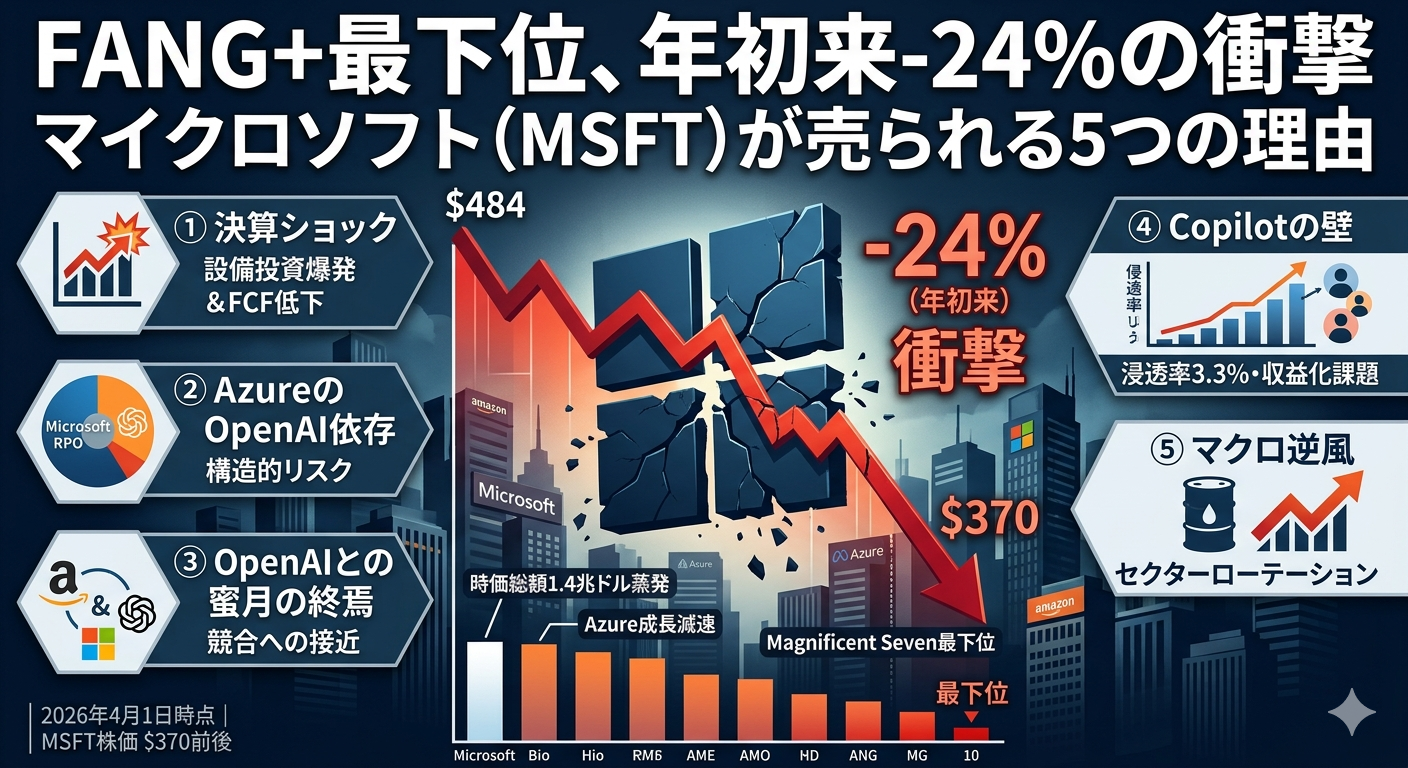

マイクロソフト(MSFT)は2026年4月1日時点で年初来-24%、FANG+構成銘柄の最下位圏に沈んでいる。1月決算でのAzure減速ショック、年間$1,500億規模のAI設備投資、RPOの45%を占めるOpenAI依存、Copilot浸透率3.3%の壁、データセンター2GW撤退、そして英米での独禁法調査——。5つの構造的逆風と、4月28日の決算で問われるエージェントAIへのピボットの成否を整理する。

続きを読む

Apple Inc.(AAPL)の最新決算と株価指標をまとめています。 Q1 FY2026は売上1,438億ドル(前年同期比+16%)と過去最高を記録しました。 セグメント別動向や今後の注目点を整理しています。

続きを読む

AMDはデータセンター・AI向け半導体で急成長を遂げている米国の大手半導体企業です。 2025年度は売上高346億ドル(前年比+34%)と過去最高を達成しました。 本記事では業績推移・バリュエーション・今後の注目点を整理しています。

続きを読む

NVIDIA(NVDA)最大の強みは、約20年かけて築いてきたCUDAソフトウェア基盤にあり、開発者の学習資産やライブラリ、最適化ノウハウが積み重なることで、他社が容易には切り崩せない参入障壁を形成しています。 加えてGPU単体にとどまらず、NVLinkやInfiniBandといったネットワーク技術、年次で刷新される製品ロードマップまでを垂直統合し、AIデータセンターを丸ごと一社で供給できる体制こそが、価格決定力と高収益を支える競争優位の源泉となっています。

続きを読む

Alphabet(GOOG)はGoogle検索・YouTubeの広告収益を基盤に、自社AIモデル「Gemini」とGoogle Cloudの急成長で新たな成長フェーズに入りつつあります。FY2025で売上4,000億ドルを突破し、Cloud事業のバックログは2,400億ドルに到達した一方、2026年のCAPEXは最大1,850億ドルと倍増予定で、巨額投資の回収が焦点です。

続きを読む

Micron(MU)は生成AIインフラ拡大を追い風に、高付加価値メモリ(HBM3E/HBM4)でデータセンター向け収益力の強化が期待されます。 一方で、メモリ市況の変動や競合の増産、中国規制など地政学リスクもあり、成長とリスクを両睨みで見極めたい銘柄です。

続きを読む

Microsoft(MSFT)はMicrosoft 365・Windows・Azureを軸に、GitHub/LinkedIn/Xboxまで展開する“業務インフラ”企業です。 クラウド×生成AI(Copilot)の組み込みでARPU向上と解約率低下を狙う一方、AIインフラ投資でクラウド粗利率が下がりやすく、成長と利益率のバランスが焦点です。

続きを読む