会社概要

Amazon.com, Inc.は北米および国際市場で消費者向けEコマース、物理店舗、サードパーティ販売者向けサービス、サブスクリプション(Amazon Prime)、デジタルコンテンツ、広告、クラウドサービスを展開する米国の総合テクノロジー企業である。報告セグメントは「North America」「International」「AWS」の3区分であり、2025年度の総売上は約7,169億ドルに達した。AWSはコンピューティング、ストレージ、データベース、分析、AI/機械学習を提供し、生成AI基盤Amazon Bedrockや独自設計AIチップTrainium/Inferentiaを活用したAIインフラにも注力しており、グローバルのクラウドインフラ市場で首位を維持している。小売事業はファーストパーティ販売に加え、出品者向けサービス、FBA、Prime Videoを含むサブスクリプションを展開し、Kindle、Fire tablet、Fire TV、Echo、Ring、Blink、eero等のハードウェアも自社製造する。広告事業はスポンサード広告とディスプレイ・動画広告を中心に高成長を続け、低軌道衛星通信「Amazon Leo」、グロサリー、ヘルスケア、自動運転ライドヘイリング(Zoox)等の周辺領域にも継続投資している。

事業の核:Eコマース・サードパーティ販売・サブスクリプション・広告・クラウド(AWS)を統合したグローバル消費者・エンタープライズプラットフォームの運営である。

本テーマ「Amazon(AMZN)の銘柄分析」は、生成AI需要によるAWS再加速、北米セグメントの収益性改善、広告事業の高成長、Trainium等カスタムAIシリコンへの巨額投資という同社の事業ドライバーを、定量・定性の両面から検証する観点と直結する。

主要競合としては、小売領域でWalmart、Costco、Alibaba、クラウドインフラでMicrosoft Azure、Google Cloud、広告でAlphabet(Google)等が挙げられる。

過去最高益更新の流れが続くなか、AWSの再加速と巨額インフラ投資の回収バランスがどう推移するかが、投資家にとって最大の見どころとなる。

セグメント情報

(1) North America

北米における消費者向け商品販売、サードパーティ販売、サブスクリプション、広告サービス等を含む。2025年度売上は約4,263億ドルで総売上の約59%を占め、前年比+10%と堅調に拡大した。プライム会員基盤、配送スピード向上、広告、グロサリー拡大が成長ドライバーである。規模の大きさと収益基盤の安定性が強みである一方、競争激化による価格圧力が弱みとなりうる。

(2) International

北米以外の地域における消費者向け販売、サードパーティ、サブスクリプション、広告等を含む。2025年度売上は約1,619億ドルで前年比+13%と全社平均を上回る伸びを示した。海外市場でのプライム浸透、現地物流網拡張、広告が牽引役である。地域ごとの成長余地が強みである一方、為替変動と各国規制が弱みとなる。

(3) AWS

コンピュート、ストレージ、データベース、AI/ML、アナリティクス等のクラウドサービスを提供する。2025年度売上は約1,287億ドルで前年比+20%、2026年Q1は前年比+28%と直近3年超で最速の伸びに再加速した。生成AIワークロード、Bedrock、Trainium/Inferentia、Anthropic・OpenAI等との長期コミット契約がドライバーである。利益貢献の大きさが強みで、全社の成長エンジンに位置付けられる一方、巨額CapEx負担が短期的な弱みとなる。

Amazonの成長ドライバーは、生成AI需要を取り込むAWSが中心である。一方で、北米・国際のコマース関連事業も広告、サブスクリプション、サードパーティ販売を含めて堅調に拡大しており、全社の売上成長を下支えしている。

業績推移

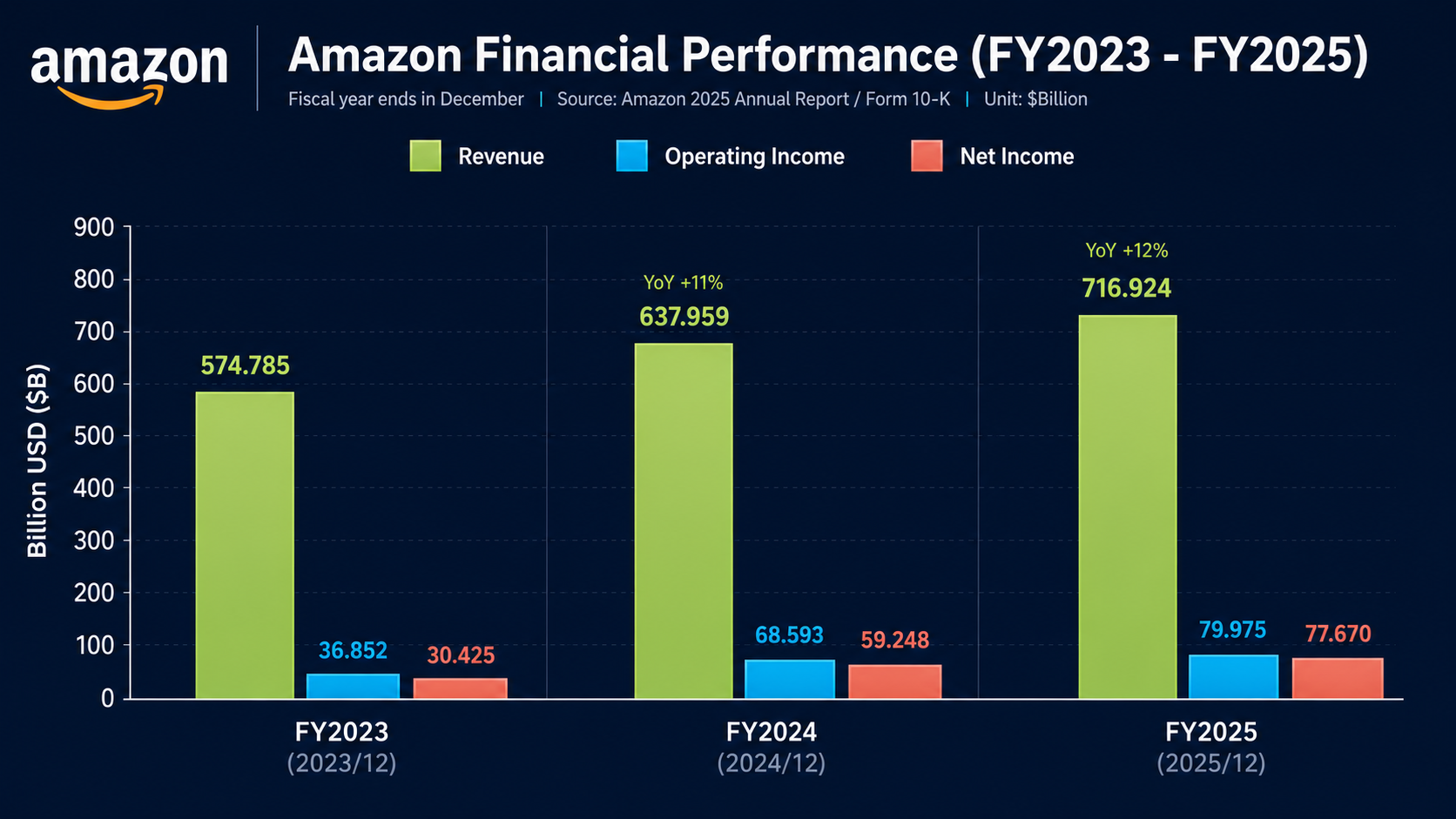

業績推移 (単位:百万ドル、EPS・配当は1株あたりドル。年度は12月期。US GAAPベース)

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当(1株あたり) |

|---|---|---|---|---|---|

FY2023(2023年12月期) | 574,785 | 36,852 | 30,425 | $2.90 | $0.00 |

FY2024(2024年12月期) | 637,959 | 68,593 | 59,248 | $5.53 | $0.00 |

FY2025(2025年12月期) | 716,920 | 79,975 | 77,670 | $7.17 | $0.00 |

Amazonの直近3年の業績は、売上・利益ともに力強い拡大トレンドを描いています。売上高は5,748億ドルから7,169億ドルへと約25%増加し、年率で2桁成長を維持しました。営業利益はさらに伸びが大きく、368億ドルから799億ドルへと2倍超に拡大しています。利益成長の背景には、ネット通販を中心とする北米事業の収益性改善と、クラウドサービスAWSの安定した伸長があります。2025年のセグメント別営業利益を見ると、北米事業296億ドル(前年250億ドル)、海外事業47億ドル(同38億ドル)、AWS 456億ドル(同398億ドル)と、3つの事業すべてが前年から増益となりました。

ただし、2025年の営業利益にはいくつかの一時費用が含まれている点には注意が必要です。具体的には、米連邦取引委員会(FTC)との訴訟和解費用が約25億ドル、人員削減に伴う退職関連費用が約27億ドル、加えてQ4にはイタリア店舗事業に関する税務・訴訟関連費用11億ドル、退職関連費用7.3億ドル、実店舗の資産減損6.1億ドルなどが計上されています。これらを差し引いても、本業ベースの収益力は前年から着実に改善しており、営業利益率はFY2023の6.4%、FY2024の10.8%を経てFY2025は11.2%まで上昇しました。コスト効率化、北米事業の構造改善、利益率の高い広告ビジネスの拡大、そしてAWSの収益貢献が、利益率改善を支えた主な要因です。1株利益(希薄化EPS)も$2.90 → $5.53 → $7.17と毎年大きく伸びており、株主にとっての価値拡大が数字に表れています。

一方で、株主還元の姿勢は他社とは異なる特徴があります。Amazonは創業以来一度も現金配当を実施したことがなく、この3年度も配当は0ドルでした。生み出した利益は配当ではなく、将来の成長投資に振り向ける方針が一貫しています。実際、2025年通期の設備投資(PPE購入額)は約1,318億ドル、売却収入などを控除した純ベースでも約1,283億ドルと、前年から大きく増加しました。Q1 2026も純ベースで約432億ドルを投じており、2026年通期では約2,000億ドル規模の設備投資が計画されています。これらはAWSのデータセンター拡張や生成AI関連インフラへの投資が中心です。投資規模が極めて大きいため、Q1 2026時点の過去12カ月フリーキャッシュフローは12億ドル(前年同期比-95%)まで圧縮されています。現在のAmazonは、業績不振からの再建局面ではなく、AI時代の成長基盤を構築するための大規模投資フェーズにあると捉えるのが適切でしょう。

引用:Amazon Q4 2025 Earnings Release

株価と指標

株価:$264.14

予想PER(Forward P/E):約32.15倍

実績PER(Trailing P/E / TTM):31.60倍

PBR(Price/Book, mrq):約6.64倍

予想配当利回り(Forward Dividend & Yield):0.00%(配当なし)

引用:Yahoo Finance「Amazon.com, Inc. (AMZN)」

時価総額は約2.84兆ドル、過去52週間の株価レンジは196.00ドルから278.56ドルとなっており、現在は高値圏で推移しています。バリュエーション面では、実績ベースのPER31.60倍に対し、予想PERは約32.15倍と、市場は今後も利益成長が続く前提でAmazonを評価しています。背景には、Q1 2026に過去最高となる営業利益率13.1%を記録したことや、AWSの売上成長率が前年同期比+28%へと再加速していることなど、EPSの押し上げにつながる好材料がそろってきている点があります。

クラウド市場での競合関係を見ると、Microsoft Azureが市場シェア約24%、Google Cloudが約13%なのに対し、AWSは約30%でトップを維持しています。生成AI時代に入り、価格・性能・パートナーシップ獲得をめぐる競争は激しさを増していますが、AWSの首位ポジションと、Anthropic・OpenAIなどとの大型契約による需要の裏付けがあるため、Amazonには引き続きプレミアムな株価水準が許容されやすい構図といえます。

今後の注目点とリスク

最も注目すべきは、AWSの成長がこのまま続くかどうかです。2026年Q1のAWS売上成長率は前年同期比+28%と、15四半期ぶりの高い伸びを記録しました。年間150億ドル超まで拡大したAWSのAI収益ランレートが、ここからどれだけのペースで伸びていくかが焦点になります。アンディ・ジャシーCEOは「我々は人生で最大級の変曲点のただ中にあり、リーダーシップを発揮できる立場にいる」と発言しており、Amazon独自のAIチップTrainium関連の収益コミットメントは累計2,250億ドル超に達しています。

利益面では、Q1 2026の全社営業利益率が13.1%、北米セグメントは7.9%(Q4 2025は9.0%)と高水準を維持できるかが次の試金石です。広告事業はQ1 2026に売上172.4億ドル、前年比+24%と高成長を続けています。利益率は個別開示されていませんが、構造的に高採算と見られる収益源であり、引き続き注視する価値があります。

一方、リスク面では4点を押さえておきたいところです。

第一に競争環境です。小売、クラウド、広告、デバイスといった主要領域すべてで、資金力やブランド力のある競合と激しく競争しており、価格設定や利益率に影響しうる状況が続いています。

第二に設備投資の負担です。Q1 2026の純ベースのPPE購入額は約432億ドルに達し、2026年通期でも大規模な投資継続が見込まれています。投資が先行する分、回収には時間を要し、短期的にはフリーキャッシュフローや利益率を圧迫する可能性があります。

第三に国際事業の不確実性です。為替変動の影響を受けるほか、各国の規制・税制・地政学情勢にも左右されやすい構造があります。これに加えて、FTC(米連邦取引委員会)による独禁法訴訟、EUのデジタル市場規制、各国のデータプライバシー規制への対応コストや事業構造変更を迫られる可能性も無視できません。

第四にAI投資の回収リスクです。TrainiumなどのカスタムAIチップや大型クラウド契約への巨額投資が、想定通りに収益化していくかは依然として不確実な部分があります。

近い将来のチェックポイントとしては、まずQ2 2026ガイダンス(売上1,940〜1,990億ドル、営業利益200〜240億ドル、Prime Day効果を含む)の達成度合いが挙げられます。加えて、Amazonの衛星通信サービスAmazon Leoの商用開始、グロサリー事業(2025年のgross salesは1,500億ドル超)の拡大、Zoox(自動運転)の事業化進捗なども、中長期での成長ドライバーとして注目に値します。

引用:Amazon Q1 2026 Earnings Release / Amazon 2025 Annual Report (Form 10-K)

まとめ

Amazonの強みは、収益エンジンが同時に好調を維持している点にあります。AWSは前年比+28%と再加速し、15四半期ぶりの高い成長率を記録しました。全社の営業利益率も13.1%と過去最高水準に到達し、広告事業も+24%成長を続けています。クラウド、広告、北米小売という複数のドライバーが同時にうまく回っているのは、これまでのAmazonには見られなかった構図です。

一方でリスクは、Q1 2026だけで432億ドルに達したキャッシュCapExの負担です。生成AI関連の巨額投資が想定通りに回収できるかは現時点では不透明であり、加えて競合の追い上げや各国の規制強化といった外部要因にも引き続き目を配る必要があります。

次のチェックポイントは、2026年Q2ガイダンス(売上1,940〜1,990億ドル、営業利益200〜240億ドル)を実際に達成できるかどうかです。あわせて、AWS・広告・北米セグメントの利益率が今後も伸びを維持できるか、もしくは投資負担に押されて鈍化するかを見極めることが重要になります。

※本記事は2026年05月16日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。