会社概要

Intel Corporationは米国カリフォルニア州サンタクララに本社を置く半導体企業で、CPU・GPU・SoC・ファウンドリサービスを世界に提供する。顧客はPC OEM・ODM、クラウド事業者、通信事業者、エンタープライズ、政府・公共領域(安全保障関連需要を含む)まで幅広く、製品売上に加え、Intel Foundryでは主に社内向けのウエハー製造・先端パッケージング・基板等を提供しつつ、外部顧客向けのファウンドリおよび組立・テスト売上も収益源とする。報告セグメントはClient Computing Group(CCG)、Data Center and AI(DCAI)、Intel Foundryの3部門に加え、Mobileye・IMS等を含む「All Other」が開示される構成で、2025年第1四半期にはNetwork and Edge(NEX)がCCG/DCAIに統合された。

事業の核:x86 CPUを中核とするPC・サーバー向けプロセッサ事業と、自社最先端プロセスを外部にも提供するIntel Foundry事業を併営する垂直統合型半導体企業である。

テーマとの接続では、(1) Panther Lake(18A製造のAI PC向けSoC)でAI PC市場のリーダー奪還を図り、(2) DCAI部門ではAIサーバー需要が直接の増収ドライバーとなり、(3) Intel Foundryでは18A・16Aへの外部顧客獲得が事業転換の鍵を握る。Q1 2026決算ではDCAIが前年比+22%、AI関連売上は$750M超に拡大し、テーマと業績が直結する局面にある。競合はクライアントCPUでAMDおよびArmベースSoC(Apple、Qualcomm)、データセンターCPUでAMD EPYC、AIアクセラレータでNVIDIA、ファウンドリでTSMCとSamsungが挙げられる。Lip-Bu Tan体制下での18A量産と外部顧客拡大は、Intelの構造転換が成果に変わる節目として投資家の注目を集めている。

セグメント情報

(1) Client Computing Group (CCG)

PC・エッジ向けのプロセッサとプラットフォームを中核に、接続性製品やAI PC関連機能を提供するセグメントである。2025年通期売上は約$32.2Bで、連結売上の6割強を占める主力事業にあたる。Q1 2026の売上は$7.7Bと前期比で6%減ながら、会社側ガイダンスは上回って着地した。注目すべきは売上構成の変化で、AI PC向け売上がクライアントCPU売上の6割超まで拡大している。Panther Lakeの年内立ち上げに加え、AI PCの普及に伴うASP上昇(Q1のクライアントASPは前年同期比+16%)が成長を支える一方、PC市場固有のサイクル変動には引き続き留意が必要である。

(2) Data Center and AI (DCAI)

サーバー向けCPU(Xeon)やAIアクセラレータ(Gaudi等)に加え、NIC・IPU・カスタムASICといったネットワーキング/カスタムシリコン製品を、クラウド事業者・OEM・通信事業者・政府機関などに供給する。2025年通期売上は約$16.9Bで、連結売上の約3割を占める。Q1 2026の売上は$5.1B、前年同期比+22%、営業利益は$1.5B(営業利益率31%)と、高い収益性を確保した。会社側の説明によれば、AI関連事業(AI-driven businesses)が売上の約6割を占め前年同期比+40%、カスタムASIC売上は前年同期比でほぼ倍増したとされる。生成AI向けサーバー投資の拡大、Xeonの世代更新、そして18Aで製造される次世代サーバーCPU「Clearwater Forest」の2026年前半投入計画が牽引役となり、現時点でIntelにとって最大の増収ドライバーに位置づけられる。一方で、AIアクセラレータ領域ではNVIDIAの優位が続き、サーバーCPUでもAMD EPYCのシェア拡大が進むなど、競争環境は依然として厳しい。

(3) Intel Foundry

自社設計品に加え、外部顧客向けの先端ロジック製造、先端パッケージング、サブストレート、組立・テストといったサービスを提供する。2025年通期売上は約$17.8Bだが、外部売上は$307Mにとどまり、大半は社内取引である。Q1 2026の売上は$5.4B(前四半期比+20%)、外部ファウンドリ売上は$174M、営業損失は-$2.4B(前四半期比で$72Mの改善)と、赤字基調が続いている。今後の収益化に向けては、18Aの歩留り改善と量産立ち上げ、Microsoftをはじめとする外部顧客の獲得、後継ノードである18A-P・14Aや先端パッケージング受注の積み上げが鍵を握る。ただし、こうした取り組みが業績に反映されるまでには相応の時間を要する見込みで、当面は損益面の弱さが続くと見られる。

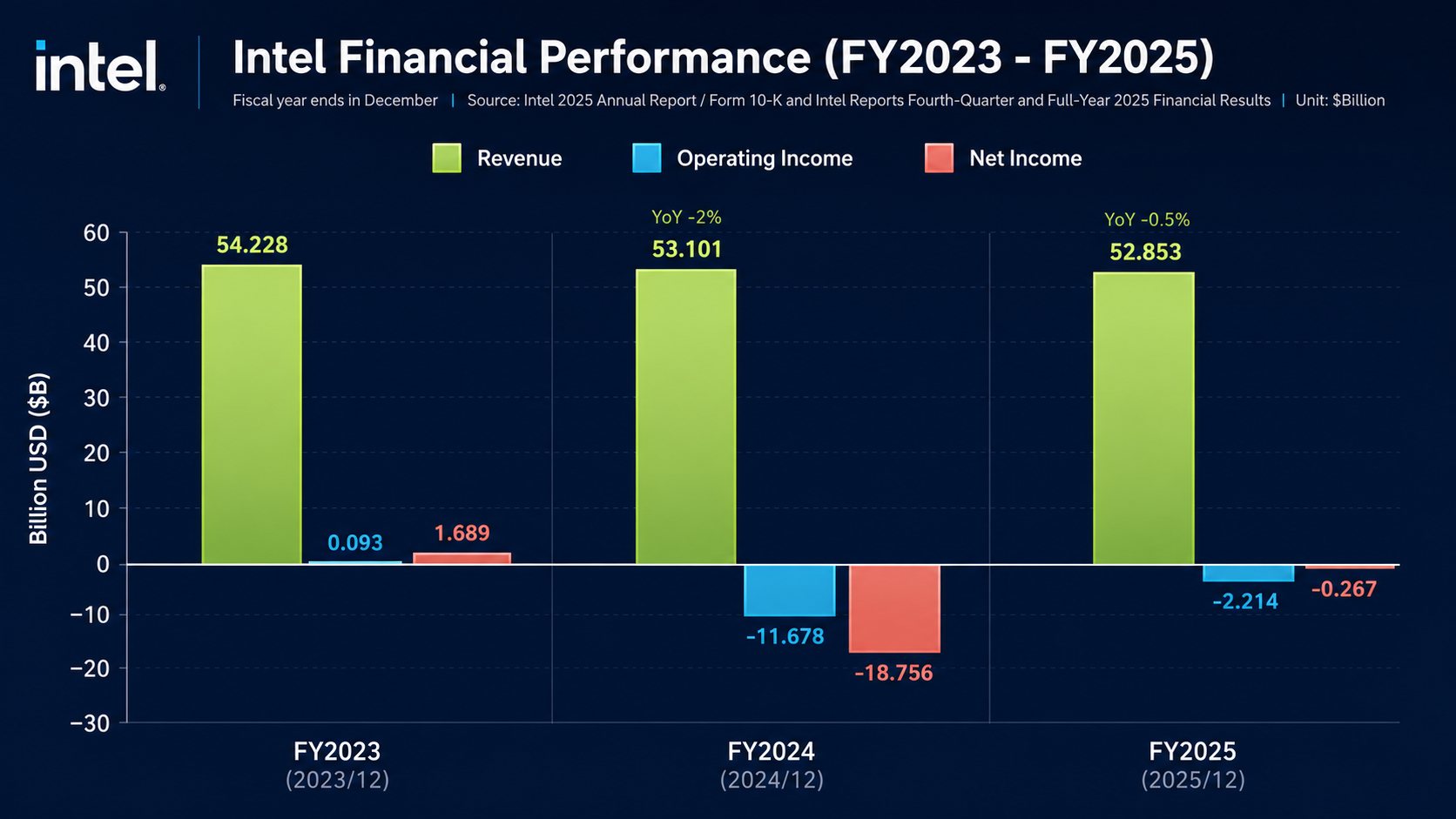

業績推移

(単位:百万ドル、EPS・配当は1株あたりドル。年度は12月期。US GAAPベース)

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当(1株あたり) |

|---|---|---|---|---|---|

FY2023(2023年12月期) | 54,228 | 93 | 1,689 | $0.40 | $0.74 |

FY2024(2024年12月期) | 53,101 | (11,678) | (18,756) | $(4.38) | $0.375 |

FY2025(2025年12月期) | 52,853 | (2,214) | (267) | $(0.06) | $0.00 |

3年間の推移を見ると、売上高は2023年の約542億ドルから2025年の約529億ドルへと小幅な縮小にとどまり、トップラインはおおむね横ばい圏で推移している。一方、損益面は2024年に大きく毀損し、GAAPベースの営業損失は-117億ドル、純損失は-188億ドルに膨らんだ。これは、Q3 2024に計上した製造資産関連の非現金減損・加速償却(約33億ドル)、のれんおよび一部取得無形資産の減損(約31億ドル)、米国繰延税金資産に対する評価性引当金(約99億ドル)など、巨額の非経常費用が一度に重なったことが主因である。

2025年は、構造改革と一時費用の一巡を経て営業損失は-22億ドルまで縮小し、純損失も-2.7億ドルへと大幅に改善した。背景にはAltera売却益(税前約56億ドル)などの非経常的な利益貢献も含まれている点には留意が必要だが、本業ベースでも前年からの改善は明確である。営業利益率はFY2023の0.2%からFY2024に-22.0%へ大きく落ち込み、FY2025は-4.2%まで戻しており、構造改革と減損の一巡を経て収益性は底打ち局面にある。希薄化EPSはFY2023の$0.40の黒字からFY2024に-$4.38へ転落、FY2025は-$0.06まで縮小し、損失幅は急速に収束している。

株主還元面では、2023年2月に四半期配当を$0.365から$0.125へ減額し、さらに2024年Q4を最後に配当を一時停止した。1株あたり年間配当は2023年の$0.74から2024年は$0.375、2025年は支払なしへと段階的に抑制されている。Intelは2026年度も大規模な設備投資を継続する方針であり、再建期の財務体力を踏まえれば当面は配当再開のハードルが高く、株主還元は抑制的なスタンスが続くと見られる。

引用:Intel Reports Fourth-Quarter and Full-Year 2025 Financial Results

株価と指標(2026年5月11日 終値)

- 株価:$129.44

- 予想PER(Forward P/E):156.25倍

- 実績PER(Trailing P/E / TTM):904.17倍

- PBR(Price/Book, mrq):5.64倍

- 予想配当利回り(Forward Dividend & Yield):0.00%(配当なし)

引用:Yahoo Finance「Intel Corporation (INTC)」

52週レンジは$18.97〜$130.57で、足元の株価は52週高値にかなり近い位置にある。予想PERは156倍超、PBRは5.64倍と、いずれも半導体大手としては高い水準だ。これは、2025年にかけて赤字が縮小してきたことに加え、AI PC・DCAI・Intel Foundryの3本柱で進む構造転換が、将来の利益回復につながるという期待が株価に織り込まれているためと考えられる。AI需要を追い風に高いバリュエーションが定着しているNVIDIAやAMDに比べると、Intelは業績の改善がようやく後追いし始めた段階で、18A量産の進み具合とIntel Foundry部門の赤字縮小ペースが、今のバリュエーションを正当化できるかどうかの分かれ目になる。

今後の注目点とリスク

注目すべきカタリストはいくつかある。まず、18Aで製造される初のAI PCプラットフォーム「Core Ultra Series 3」(コード名Panther Lake)の市場投入で、CCGのASPや営業利益率がどこまで伸びるか。次に、DCAI部門のAI関連事業がどこまで拡大していくかも要チェックだ。すでに会社側はAI関連事業がDCAI売上の約6割を占め、前年比+40%で伸びていると説明しており、DCAI全体のQ1売上$5.1Bを単純に年率換算するとおよそ$20Bのランレートにあたる。加えて、18A世代の次世代サーバーCPUの量産・出荷の進み具合と、どの顧客に採用されていくかも見ておきたい。Intel Foundryについては、外部顧客向けの売上がいつ本格的に立ち上がるかと、18A-P・14Aで設計コミットメントをどれだけ獲得できるかが焦点になる。直近ではQ2 2026ガイダンス(売上$13.8B〜$14.8B、非GAAP EPS $0.20、非GAAP粗利益率39%)を達成できるか、さらに上振れがあるかにも注目したい。

注意したいリスク

一方で、リスクも少なくない。まずは18A量産の歩留り改善が計画どおりに進むかどうかで、クライアント向け・サーバー向けの両SKUの量産が遅れれば、業績への影響は避けられない。Intel FoundryもQ1 2026時点で-$2.4Bの営業赤字が続いており、外部顧客の獲得ペースには依然として不確実性が残る。競争面では、AIアクセラレータでのNVIDIAの優位や、データセンターCPUにおけるAMD EPYCのシェア拡大も無視できない。さらに、PC市場のサイクル変動やAI PCへの需要シフトの遅れ、中国向け売上規制やCHIPS法の補助金条件といった輸出規制・地政学リスク、そして巨額の設備投資負担と配当休止継続による財務面の懸念も意識しておきたいポイントだ。

バリュエーションの前提とチェックポイント

足元のバリュエーションには、18Aの量産歩留りが順調に立ち上がること、外部顧客の設計コミットメントが継続して積み上がること、DCAIの高い成長ペースが続くこと、こうした前提がすでにかなり織り込まれている。逆にいえば、このどれかが期待を下回れば、これまでのプレミアム評価が一気に剥がれ落ちるリスクがある点には注意したい。当面のチェックポイントとしては、Intel Foundryの営業損失がどのくらいのペースで縮小し、いつ損益分岐点に届くのか、そしてQ2決算で見えてくるDCAIの成長率や、CCGの主力となるCore Ultra Series 3(Panther Lake)の初期SKUがどう出荷されていくか──このあたりを丁寧に追っていきたい。

引用:Intel Q1 2026 Earnings Release、 Intel 2024 Form 10-K

まとめ

強みとして挙げられるのは、Q1 2026のDCAIが前年同期比+22%、営業利益率31%と高い収益性を確保し、その中でもAI関連事業(AI-driven businesses)が売上の約6割を占めて前年比+40%で伸びている点だ。18Aの量産立ち上げとCore Ultra Series 3(コード名Panther Lake)の市場投入によって、AI PCとサーバーの両面で構造転換が少しずつ業績に表れ始めている。

一方でリスク面では、Intel Foundryが-$2.4Bの営業赤字を抱えたままであることや、18A量産の進み具合と外部顧客の獲得ペースに不確実性が残ること、そしてNVIDIA・AMD・TSMCといった有力な競合との競争圧力が依然として大きい点が気がかりだ。

次に注目したいのは、Q2 2026ガイダンスを達成できるか、Core Ultra Series 3の初期SKUの出荷がスムーズに立ち上がるか、18A世代の次世代サーバーCPUの量産・出荷がどう進むか、そしてMicrosoft採用に続いてIntel Foundryが新たな外部顧客の設計コミットメントをどこまで積み増せるか、といったあたりだ。

※本記事は2026年05月12日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。