会社概要

NVIDIA Corporation(NVDA)は、GPU(グラフィックス・プロセッシング・ユニット)を中核とする半導体企業であり、AI時代のコンピューティング基盤を支える世界的なリーダーである。1993年にJensen Huang(現CEO)らが創業し、本社はカリフォルニア州サンタクララに置く。従業員数はFY2026末(2026年1月期)時点で約42,000人と、前年から約17%増加した。

要約すると:GPU・ネットワーキング・システム・ソフトウェア(CUDA)を垂直統合し、データセンターからエッジまでAI計算基盤を包括的に提供する、AIインフラのフルスタック・プラットフォーム企業である。FY2027からは売上区分を「データセンター」「エッジコンピューティング」の2つに再編しており、計算基盤を一気通貫で押さえる事業構造が、単なるチップメーカーとは一線を画すポジションを支えている。

業績はAIインフラ投資の追い風を受け、急拡大が続いている。FY2026通期の売上高は約2,159億ドル(前年比+65%)に達し、続くFY2027第1四半期も売上高約816億ドル(前年同期比+85%)、うちデータセンター売上が約752億ドル(同+92%)と過去最高を更新した。この成長を牽引するのがハイパースケーラー(Microsoft、Google、Amazon、Meta)のAIインフラ投資であり、4社合計の2026年設備投資は約7,000億ドル規模に膨らむ見通しで、その最大の受益者がNVIDIAである。構造的な強みは20年以上にわたり蓄積されたCUDAエコシステムにあり、AIの訓練・推論ワークロードで事実上の業界標準となっている。この「CUDAの壁」が、競合に対する強固な参入障壁として機能している。

競争環境としては、AMDのInstinct MI350/MI400シリーズ、GoogleのTPU(最新世代はIronwood)、AmazonのTrainium/Inferentia、IntelのGaudiシリーズに加え、BroadcomやMarvellが手掛けるカスタムAI ASICも存在感を増している。もっとも現時点では、データセンター向けAI GPU市場でNVIDIAがリーダー的ポジションを確立しており、Blackwell世代(GB300)の旺盛な需要を背景に、次世代のVera Rubinプラットフォームへの移行も見据えながら、ソフトウェア・エコシステムを含めた総合力で他社を大きく引き離している。

セグメント情報

NVIDIAの事業は、市場別では「Data Center」と「Edge Computing」の2区分で開示される(※売上高比率はFY2027 Q1=2026年4月26日終了四半期)。

(1)Data Center(売上高の約92%)

AI訓練・推論向けGPU(Blackwell/Blackwell Ultra)を中核に、ネットワーキング(NVLink、InfiniBand、Spectrum-X Ethernetなど)、DGXシステム、CUDAを含むソフトウェアスタックまでを束ねる「AIインフラ一式」を提供する中核事業。FY2027 Q1は売上約752億ドル(前年同期比+92%)で、内訳はコンピュートが約604億ドル(同+77%)、ネットワーキングが約148億ドル(同+199%)。

(2)Edge Computing(売上高の約8%)

エージェントAI・フィジカルAI向けの端末側デバイスを束ねるセグメント。GeForce RTXなどのコンシューマ/ゲーミングGPU、RTX PROなどのワークステーション向けGPU、AI-RAN基地局、ロボティクス、車載(NVIDIA DRIVE)などを含む。FY2027 Q1の売上は約64億ドル(前年同期比+29%)。

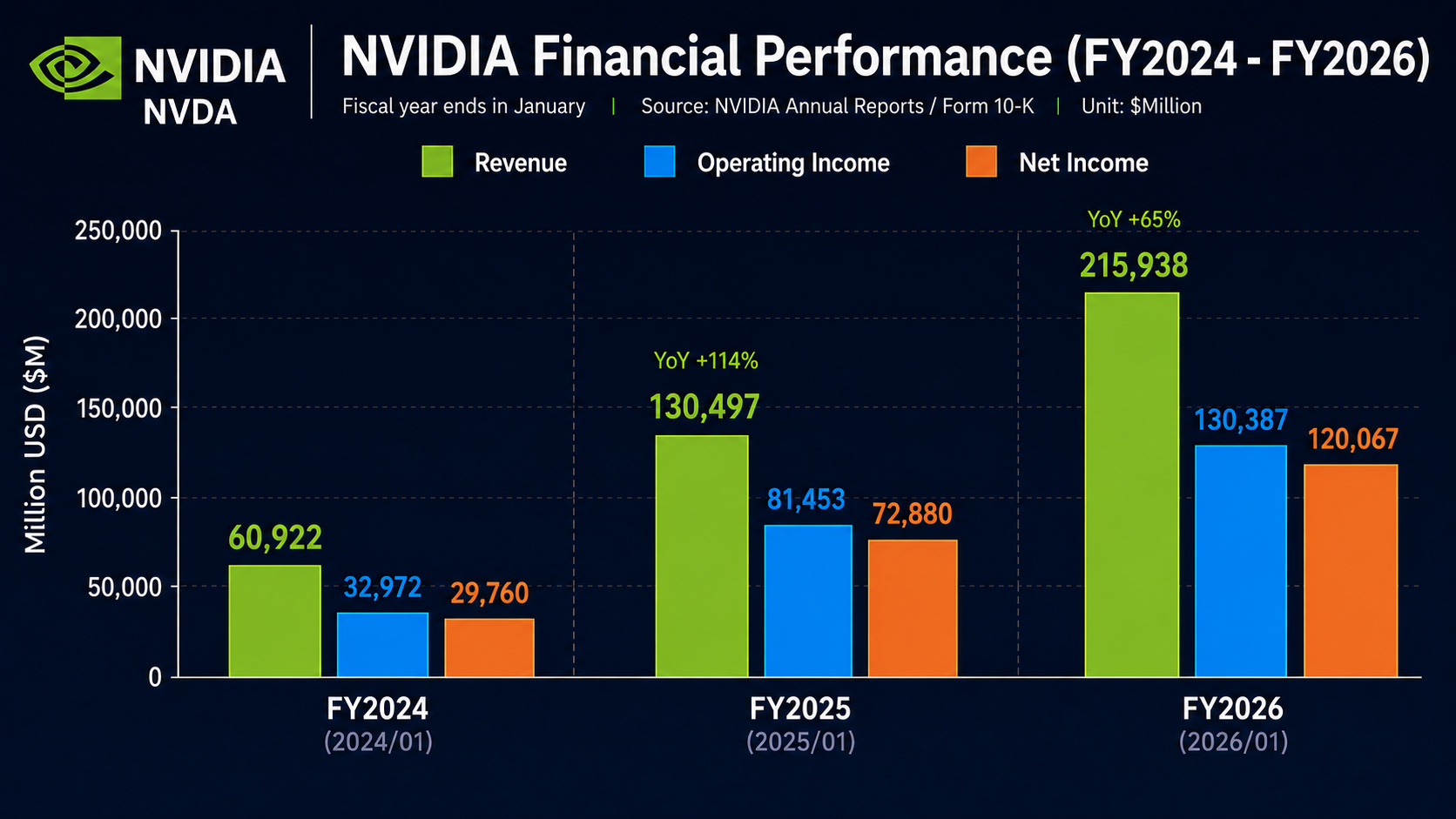

業績推移

単位:百万ドル、EPS・配当は1株あたりドル。年度は1月期。US GAAPベース

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当(宣言ベース) |

|---|---|---|---|---|---|

FY2024(2024年1月期) | 60,922 | 32,972 | 29,760 | $1.19 | $0.016 |

FY2025(2025年1月期) | 130,497 | 81,453 | 72,880 | $2.94 | $0.034 |

FY2026(2026年1月期) | 215,938 | 130,387 | 120,067 | $4.90 | $0.04 |

FY2024からFY2026にかけて、売上高は$60,922M→$215,938Mと約3.5倍に拡大した。直近のFY2026単年でも前年比+65%と高い伸びを維持している。主因は生成AI向けデータセンターGPU需要の急増である。Hopperアーキテクチャ(H100/H200)が市場を席巻した後、FY2025後半からBlackwell(B200/GB200)の量産出荷が本格化し、FY2026にはBlackwell系がデータセンター売上の大半を占めるまでに拡大した。

利益面でも拡大が続いている。営業利益率はFY2024の54.1%からFY2025に62.4%へ上昇し、FY2026は60.4%とやや低下したものの高水準を保っている。純利益は$29,760M→$120,067Mと約4倍に増加した。ただしFY2026通期のGAAP粗利率は71.1%と前年(75.0%)から3.9ポイント低下しており、これはH20在庫評価損(約$4.5B)と、HGX単体からBlackwellのフルシステム供給へ移行する過程でのコスト増が主因である。足元のFY2026 Q4・FY2027 Q1では再び約75%の水準に戻している。高い粗利率は、データセンター向けハイエンドGPUの構成比上昇と、CUDAエコシステムによるプレミアム価格維持力に支えられている。

研究開発費(R&D)はFY2026で$18,497Mと、売上高の約9%にあたる水準を投じている。絶対額は大きいが、売上比率はFY2024の約14%から低下しており、売上成長に対するオペレーティング・レバレッジが効いている。設備投資はファブレスモデルのため比較的小さく、FY2026は約$6,042M(前年の$3,236Mからほぼ倍増)にとどまる。

株主還元については、FY2026通期で$41,100Mを自社株買いと配当に充てた。期末時点の自社株買い残枠は$58,500M。さらに直近のFY2027 Q1(2026年5月)には、取締役会が$80,000Mの追加枠を承認するとともに、四半期配当を$0.01→$0.25へ25倍に引き上げた。それでも配当利回りは低く、株主還元の中心は引き続き自社株買いである。希薄化後株式数も、自社株買いを背景に前年からわずかに減少している。

出典

- NVIDIA Corporation Form 10-K(FY2026):https://www.sec.gov/Archives/edgar/data/0001045810/000104581026000021/nvda-20260125.htm

- NVIDIA Q1 FY2027 Earnings Release(Form 8-K, CFO Commentary):https://www.sec.gov/Archives/edgar/data/0001045810/000104581026000051/q1fy27cfocommentary.htm

- NVIDIA Investor Relations(決算資料):https://investor.nvidia.com/financial-info/financial-reports/default.aspx

株価と指標

時価総額は約5.11兆ドルに達し、実績PER32.33倍・PBR約30倍は売上成長+85%と非GAAP粗利益率約75%という高成長・高収益性を織り込んだ水準。予想PER24.10倍まで低下する点は今後の利益拡大期待の大きさを示すが、AMDや自社設計チップ(TPU・Trainium)の攻勢と中国市場の構造的毀損が重なる中、CUDAを軸とした圧倒的な市場地位と高採算を維持できるかが評価の妥当性を左右する。52週高値$236.54からは調整局面にあり、高水準の評価倍率に対する感応度の高さが意識される。

今後の注目点とリスク

成長を支える最大のカタリストは、ハイパースケーラーによるAIインフラ投資である。Microsoft・Google・Amazon・Metaの2026年のCapExは前年比77%増の合計約7,250億ドルに膨らみ、2027年には1兆ドルを超えるとの見方もある。需要の可視性は高く、CFOのColette Kressは2026年末までの受注残が5,000億ドル超に達すると開示。その後にOpenAI・Anthropicとの追加契約も加わった。直近のFY2027 Q1決算(5月20日発表)はこの強さを裏づけ、総売上は前年比85%増の816億ドル、データセンター売上は同92%増の752億ドルと、四半期で過去最大の増収を記録した。GAAP EPSは1.87ドルでコンセンサスを上回り、Q2ガイダンスも約910億ドルと市場予想を大きく超えた。

Jensen Huangが「需要は放物線を描いている」と語ったように、エージェントAIの普及で訓練・推論の計算量がともに急増している。製品はBlackwell Ultra→Vera Rubin→Rubin Ultra→Feynmanと年次で更新され、Blackwell Ultra(GB300)は前世代比でスループット2.7倍・トークン単価6割減を達成した。次世代Vera Rubinは2026年後半に量産が始まる。エージェントAI向け自社CPU「Vera」も新たな収益源に育ちつつあり、今年だけでCPU売上200億ドルが見込まれる。収益源の多角化も進み、ネットワーキング売上はQ1で前年比199%増の148億ドル(年換算約600億ドル規模)へ拡大。顧客構成もハイパースケーラーと、AIクラウド・産業・企業向けの「ACIE」がほぼ半々となり、半年前まで5割を超えたハイパースケーラー依存はむしろ低下している。20年以上かけて築いたCUDAエコシステムは事実上の業界標準として、依然強固な参入障壁であり続けている。

最も警戒すべきは米中の輸出規制で、その構図は以前より複雑だ。2025年4月のH20規制で45億ドルの在庫評価損を計上した後、規制は段階的に緩み、2026年5月には米国がより高性能なH200の対中販売をアリババ・テンセントなど約10社に承認した(顧客あたり7.5万個が上限)。だが販売には米政府への15〜25%の手数料が伴い、中国側も国産チップ(Huawei等)への誘導を強めて発注を見送らせている。承認から数カ月を経てもH200は1個も売れておらず、Q1 FY2027の対中Hopper出荷は前年同期の46億ドルからゼロに落ち込み、中国向けはガイダンスから完全に外れた。Kress自身も「IPOで資金を得た中国勢が長期的に世界のAI産業構造を揺るがしうる」と警戒しており、規制リスクは米国の制限と中国の国産化という双方向にある。

競合の動きも見過ごせない。AMDのMI350X/MI400、GoogleのTPU、AmazonのTrainium、MicrosoftのMaiaといった自社設計チップが、ハイパースケーラーの外部調達依存を下げつつある。上位4社のCapExのうち自社開発シリコンは2026年に約1,850億ドル(全データセンターCapExの約28%)を占める見込みで、4月にはGoogleがAnthropicへ最大400億ドルを出資し、TPUで5GW分の計算能力を供給する契約を結んだ。フロンティアAIラボがNVIDIA以外へ大規模にコミットした象徴的な動きだ。需要の前提も盤石ではない。CapExが計画どおり執行されることが大前提であり、AI投資のROIへの懐疑が広がれば抑制に転じかねない。実際、Metaが2026年CapExを1,250〜1,450億ドルへ引き上げた際は、株価が一日で約9%下げた。NVIDIAが顧客に出資し、その資金が自社製品に還流する「循環的取引」も論点だが、同社は当初最大1,000億ドルとしたOpenAIへの出資を300億ドルに縮小し、これを最後の出資と位置づけた。このほかTSMCのCoWoSパッケージングへの依存や売上の集中も、構造的な脆弱性として残る。

まとめ

NVIDIAの最大の強みは、CUDAエコシステムと年次更新ロードマップに支えられたAI半導体市場での圧倒的な支配力にある。FY2026の売上は約2,159億ドル(前年比+65%)、続くFY2027 Q1も+85%と成長は加速し、ハイパースケーラーの巨額CapExと5,000億ドル超の受注残が当面の需要を裏づけている。ネットワーキングやVera CPU、ソブリンAIへと収益源が広がり、ハイパースケーラー依存が相対的に低下している点も、事業基盤の厚みを増す材料だ。

一方で、米中輸出規制は米国の制限と中国の国産化が重なって不透明さを増し、AMDや自社設計チップ(TPU・Trainium)の攻勢、循環的取引への市場の懸念もくすぶる。とりわけ約5.11兆ドルという時価総額に見合う高成長を持続できるかが、中長期で最大の論点となる。実績PER32.33倍に対し予想PER24.10倍という水準は今後の利益拡大への強い期待を映しており、その達成度が株価の行方を左右する。

※本記事は2026年5月30日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。