NVIDIAは2027年度第1四半期に売上816.15億ドル、Non-GAAP EPS 1.87ドルで市場予想を上回った。データセンター売上は92%増、Q2ガイダンスも市場予想超えとなった。

NVIDIA(NASDAQ: NVDA)は2026年5月20日(米国時間/日本時間5月21日朝)、2027年度第1四半期(期末:2026年4月26日)の決算を発表した。

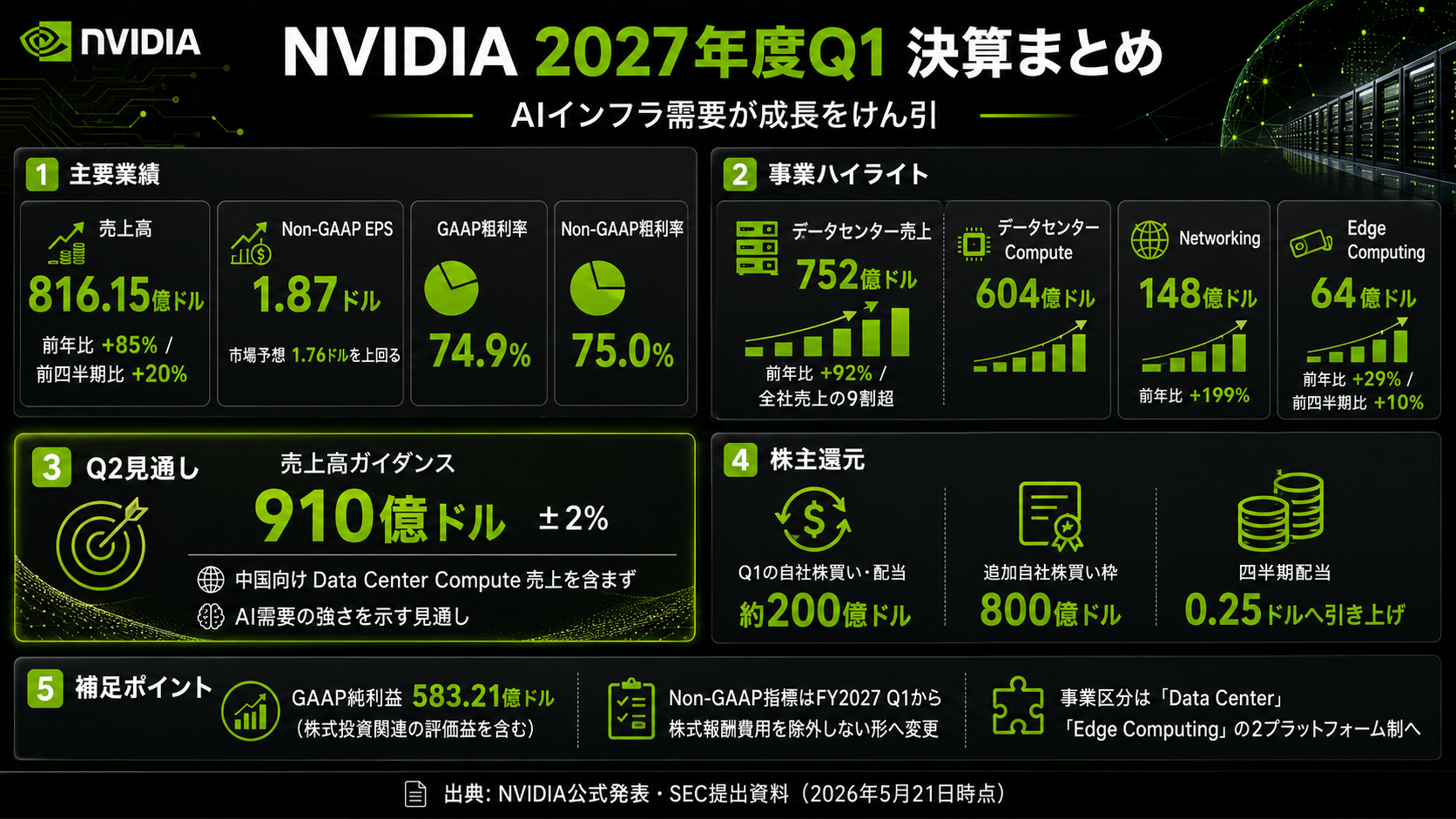

売上高は816.15億ドル(前年同期比+85%、前四半期比+20%)、Non-GAAP希薄化後EPSは1.87ドルと、いずれも市場予想(売上高788.6億ドル、調整後EPS 1.76ドル)を上回った。GAAP粗利率は74.9%と前年同期の60.5%から大きく改善し、Non-GAAP粗利率も75.0%と前年同期の60.8%を上回った。

Q2ガイダンスは売上高910億ドル(±2%)と、市場予想を上回る水準を提示した。ただし、中国向けData Center Compute売上はこの見通しに含まれていない。

今回のポイント

🟢 売上高816.15億ドル(+85% YoY、+20% QoQ)で市場予想を上回るビート。Non-GAAP EPSも1.87ドルと予想の1.76ドルを上回った。

🟢 データセンター売上は752億ドル(+92% YoY、+21% QoQ)で全社売上の9割超を占める。AIファクトリー構築需要が成長をけん引した。

🟢 ネットワーキング売上は148億ドルで前年同期比+199%。AIクラスター大規模化に伴い、GPU単体ではなくシステム全体での需要が拡大している。

🟢 Q2ガイダンスの売上高910億ドルは市場予想を上回り、中国向けData Center Compute売上を含まずに提示された水準。

🟢 第1四半期に自社株買いと配当で約200億ドルを株主還元。さらに期限なしの追加800億ドル自社株買い枠を承認、四半期配当も1株0.01ドルから0.25ドルへ引き上げ。

🟡 GAAP純利益583.21億ドル(+211% YoY)には株式投資関連の大きな評価益が含まれており、基調的利益はNon-GAAP EPSや営業利益で確認する必要がある。

🟡 2027年度第1四半期からNVIDIAのNon-GAAP指標は株式報酬費用を除外しない形に変更されており、過去との比較ではこの点に注意が必要。

🟡 事業区分が「Data Center」「Edge Computing」の2プラットフォーム制へ移行。Data Center内ではHyperscaleとACIE(AI Cloud/Industrial/Enterprise)に分けて開示する方針。

🔴 米国の輸出規制と中国側の受け入れ不確実性が継続。H200の中国向け出荷ライセンスは承認されているものの、現時点で売上計上に至らず、輸入認可も不透明。

🔴 株価は決算発表後の時間外取引で下落。高い期待の織り込み、データセンター成長の持続性、顧客による自社AIチップ開発への警戒などが背景とされる。

主要業績

指標 | 前年同期(Q1 FY2026) | 今期実績(Q1 FY2027) | 市場予想 | 判定 |

|---|---|---|---|---|

売上高 | - | 816.15億ドル | 788.6億ドル | ✅ Beat |

GAAP純利益 | - | 583.21億ドル(+211% YoY) | - | - |

EPS(GAAP希薄化後) | 0.76ドル | 2.39ドル | - | - |

EPS(Non-GAAP希薄化後) | 0.78ドル | 1.87ドル | 1.76ドル | ✅ Beat |

粗利率(GAAP) | 60.5% | 74.9% | - | ▲ 改善(+14.4pt) |

粗利率(Non-GAAP) | 60.8% | 75.0% | - | ▲ 改善(+14.2pt) |

営業キャッシュフロー | - | 503.44億ドル | - | - |

※市場予想はCNBC報道のコンセンサス。金額はNVIDIA公式プレスリリースおよびSEC提出資料に基づく。

AI・データセンター関連指標

指標 | 実績 |

|---|---|

データセンター売上高 | 752億ドル(総売上の9割超、+92% YoY、+21% QoQ) |

データセンターCompute売上 | 604億ドル |

ネットワーキング売上 | 148億ドル(+199% YoY) |

主な成長要因 | AI向けGPU・ネットワーキング・AIファクトリー構築需要の継続拡大 |

事業区分の再編 | 「Data Center」「Edge Computing」の2プラットフォーム制へ移行 |

Data Center内訳 | Hyperscale(巨大クラウド・大手インターネット企業向け)と ACIE(AI Cloud、Industrial、Enterprise) |

Edge Computing売上 | 64億ドル(+29% YoY、+10% QoQ) |

Edge Computing対象領域 | PC、ゲーム、ワークステーション、自動車、ロボティクス、AI-RANなど |

営業キャッシュフロー | 503.44億ドル |

株主還元(Q1) | 自社株買い・配当で約200億ドル |

追加自社株買い枠 | 800億ドル(期限なし、取締役会承認) |

セグメント別売上

セグメント | 売上高 | 前年同期比 | 前四半期比 |

|---|---|---|---|

Data Center Compute | 604億ドル | - | - |

Networking | 148億ドル | +199% | - |

Data Center 合計 | 752億ドル | +92% | +21% |

Edge Computing | 64億ドル | +29% | +10% |

合計 | 816.15億ドル | +85% | +20% |

※今四半期からNVIDIAは事業区分を「Data Center」「Edge Computing」の2プラットフォーム制へ整理。Data Center Compute/Networkingは従来区分の内訳。

決算の要約

NVIDIAは、AIインフラ需要の継続的な拡大を背景に、売上・利益が大きく伸び、粗利率も大幅に改善した。売上高は816.15億ドルと前年同期比85%増、Non-GAAP EPSは1.87ドルと前年同期の0.78ドルから2倍以上となり、いずれも市場予想を上回った。

最大の成長ドライバーはデータセンター事業である。売上高は752億ドルと全社売上の9割超を占め、前年同期比92%増、前四半期比でも21%増となった。NVIDIAは成長要因として、AI向けGPU、ネットワーキング、AIファクトリー構築需要の継続的な拡大を挙げている。

特に注目されるのは、ネットワーキング売上が前年同期比199%増の148億ドルとなった点である。AIクラスターの大規模化に伴い、GPU単体ではなくシステム全体での需要が拡大していることを示している。データセンターCompute売上は604億ドルで、Compute/Networkingを合わせた「AIシステムとしての売上」が成長の中心となっている。

事業区分の再編も今四半期の大きなトピックだ。NVIDIAは事業区分を「Data Center」と「Edge Computing」の2つの市場プラットフォームへ整理する。Data Center内では、巨大クラウド・大手インターネット企業向けのHyperscaleと、AI Cloud/Industrial/Enterpriseを含むACIEに分けて開示する方針だ。AI需要が単なるクラウド向けGPU販売から、産業・国家・企業向けAIインフラへ広がっていることを反映した変更である。

Edge Computingも堅調で、売上高は64億ドル、前年同期比29%増、前四半期比10%増となった。ここにはPC、ゲーム、ワークステーション、自動車、ロボティクス、AI-RANなど、データセンター外でAI処理を担う領域が含まれる。NVIDIAは、AIがクラウド内の学習・推論だけでなく、PC・自動車・ロボット・通信インフラなどの端末側にも広がると見ており、Edge Computingを中長期の成長領域として位置づけている。

財務面では、GAAP粗利率が74.9%と前年同期の60.5%から大きく改善し、Non-GAAP粗利率も75.0%と前年同期の60.8%を上回った。営業キャッシュフローは503.44億ドルに達し、第1四半期に自社株買いと配当で約200億ドルを株主に還元した。さらに取締役会は期限なしの追加800億ドルの自社株買い枠を承認し、四半期配当も1株0.01ドルから0.25ドルへ引き上げる。配当は2026年6月4日時点の株主に対し、6月26日に支払われる予定である。

ただし、すべてが好材料というわけではない。GAAP純利益583.21億ドル(前年同期比+211%)には株式投資などに関連する大きな評価益が含まれており、基調的な利益を見るうえではNon-GAAP EPSや営業利益もあわせて確認する必要がある。また、2027年度第1四半期からNVIDIAのNon-GAAP指標は株式報酬費用を除外しない形に変更されており、過去との比較ではこの点にも注意が必要となる。

中国リスクも引き続き重要なテーマである。NVIDIAはQ2見通しに中国向けData Center Compute売上を含めていないと明記しており、報道によれば、H200の中国向け出荷ライセンスは承認されているものの、現時点では売上計上に至らず、輸入が認められるかどうかも不透明とされている。今回の好決算で投資家が見るべき点は「中国抜きでも成長が続くか」であり、Q2売上910億ドルという見通しは、中国を除いてもAIインフラ需要が非常に強いことを示している。

見通し

2027年度第2四半期(2026年5月〜7月期)のガイダンスは以下の通り。

指標 | ガイダンス | 市場予想 |

|---|---|---|

売上高 | 910億ドル(±2%) | 市場予想を上回る |

中国向けData Center Compute売上 | 含まず | - |

Q2ガイダンスの売上高910億ドルは市場予想を上回る水準であり、中国向けData Center Compute売上を含まずに提示された点が特徴である。これは、中国を除いてもAIインフラ需要が極めて強いことを示しており、Q1で全社売上の9割超を占めたデータセンター事業が、引き続き成長の中心になる見通しだ。

中期的には、Blackwellを中心としたAIシステム需要がどこまで続くか、新区分のHyperscaleとACIEそれぞれがどのように成長していくか、そして中国向け売上がいつ・どの程度戻るかが焦点となる。H200の中国向け出荷ライセンスは承認されているものの、輸入認可と売上計上のタイミングは依然として不透明であり、ガイダンスへの織り込みも限定的だ。

加えて、顧客による自社AIチップ開発(カスタムシリコン)の動きが、長期的にNVIDIAのシェアにどう影響するかも引き続き注目される。

評価:◎ 強いビート・アンド・レイズだが、株価反応と中国リスクには注意

今回の決算は、売上・EPS・ガイダンスのすべてで市場予想を上回り、粗利率も大幅に改善した「ビート・アンド・レイズ」の強い内容だった。特にデータセンター売上92%増、ネットワーキング売上199%増は、AIインフラの需要がGPU単体販売からシステム全体へと拡大・深化していることを明確に示している。

Q2ガイダンスも、中国向けData Center Compute売上を含まずに910億ドルという市場予想超えの水準を提示した点が重要だ。中国を除いてもAIインフラ需要が極めて強いことを示している。また、800億ドルの追加自社株買い枠承認と配当25倍の引き上げという大規模な株主還元は、キャッシュフロー創出力への自信の表れと言える。

一方で、株価評価においては「期待の高さ」が重要になる。CNBCによれば決算発表後の時間外取引で株価は下落しており、好決算が必ずしも株価上昇に直結しない可能性がある。背景には、NVIDIA株がすでに高い期待を織り込んでいること、データセンター成長の持続性、中国リスク、顧客による自社AIチップ開発などへの警戒がある。

加えて、GAAP純利益には株式投資関連の評価益が含まれている点、Non-GAAP指標の算定方法が今四半期から変更された点など、数字の見え方そのものに注意が必要な要素も増えている。基調的な利益はNon-GAAP EPSや営業利益で確認する姿勢が、これまで以上に重要になる。

総合的に見れば、NVIDIAのQ1 FY2027決算は、AIインフラの中心企業としての地位を改めて確認する内容だった。短期的にはQ2の910億ドルガイダンスを達成できるか、中期的にはBlackwellを中心としたAIシステム需要の持続性、Hyperscale/ACIEの新区分での開示内容、そして中国向け売上の回復タイミングが、投資家にとっての主要チェックポイントとなる。

引用

NVIDIA Announces Financial Results for First Quarter Fiscal 2027(NVIDIA Newsroom)

https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-first-quarter-fiscal-2027

NVIDIA Form 10-Q(SEC提出資料/quarter ended April 26, 2026)

https://www.sec.gov/Archives/edgar/data/1045810/000104581026000052/nvda-20260426.htm

Nvidia Q1 2027 earnings live coverage — CNBC

https://www.cnbc.com/2026/05/20/nvidia-nvda-earnings-report-q1-2027.html

Nvidia delivered an earnings beat — Business Insider

https://www.businessinsider.com/nvidia-earnings-stock-price-revenue-eps-q1-2027-2026-5

本記事は2026年5月21日時点の公開情報に基づいて作成されています。投資判断はご自身の責任で行ってください。