会社概要

Broadcom Inc.は半導体ソリューションとインフラストラクチャ・ソフトウェアの2セグメントで事業を展開する米国の総合半導体・ソフトウェア企業である。報告セグメントは「Semiconductor Solutions」「Infrastructure Software」の2区分であり、FY2025の総売上は約638.9億ドルに達した。半導体事業ではハイパースケーラー向けカスタムAIアクセラレータ(XPU)、Tomahawk・Jericho等のイーサネット・スイッチ/ルーティング、NIC、PHY、光部品、ワイヤレス、サーバー・ストレージ、ブロードバンド、産業向け製品を供給し、世界のカスタムAI ASIC市場で約70%のシェアを握っている。ソフトウェア事業では2023年に買収完了したVMwareのVMware Cloud Foundation(VCF)を中核に、メインフレーム・ソフトウェアやSymantecブランドのセキュリティを提供する。半導体は製品販売、ソフトウェアはサブスクリプション中心の収益モデルであり、主要顧客はGoogle、Meta、OpenAI、Anthropic等のハイパースケーラーと大企業である。

要約すると:イパースケーラー向けカスタムAIアクセラレータ(XPU)とAI向けイーサネット・ネットワーキング半導体、およびVMwareを中核とするインフラ・ソフトウェアを供給する企業である。

主要競合としては、カスタムASICで台頭するMarvell Technology、汎用AIアクセラレータのNVIDIA、AMD、AIネットワーキング領域ではCisco SystemsやArista等が挙げられる。

AI半導体の急成長が続くなか、Hock Tan CEOが示す2027年AIチップ売上1,000億ドル超への道筋を、業績数値がどう裏付けていくかが、投資家にとって最大の見どころとなる。

セグメント情報

(1) Semiconductor Solutions

カスタムAIアクセラレータ(XPU)、イーサネット・スイッチ/ルーティング、光・PHY、ワイヤレス、サーバー・ストレージ、ブロードバンド向け半導体を提供する。FY2025売上は約368.6億ドルで総売上の約58%を占め、前年比+22%と力強い成長を示した。Q1 FY2026は前年比+52%とさらに加速しており、うちAI半導体は同四半期で前年比+106%の84億ドルに達した。ハイパースケーラー向けカスタムAI ASIC(XPU)とAIネットワーキング需要が成長ドライバーである。設計・量産パートナーとしての実績と顧客深耕が強みである一方、AIハードウェアの粗利率低下懸念が弱みとなる。

(2) Infrastructure Software

VMware Cloud Foundation(VCF)を中心としたプライベートクラウド基盤、メインフレーム・ソフトウェア、Symantec等のセキュリティを提供する。FY2025売上は約270.3億ドルで総売上の約42%を占め、前年比+26%と高い伸びを示したが、Q1 FY2026は前年比+1%にとどまった。VCFサブスクリプション移行と大企業顧客への拡販がドライバーである。大口顧客への深い浸透が強みである一方、ライセンス改定に伴う顧客チャーンと訴訟リスクが弱みとなる。

Broadcomの成長ドライバーは、生成AI需要を取り込む半導体セグメント、とりわけAI半導体(XPUおよびAIネットワーキング)が中心である。一方で、インフラ・ソフトウェアもVMware統合の収益化と高水準のAdjusted EBITDAマージンを通じて、全社のキャッシュフロー創出を下支えしている。

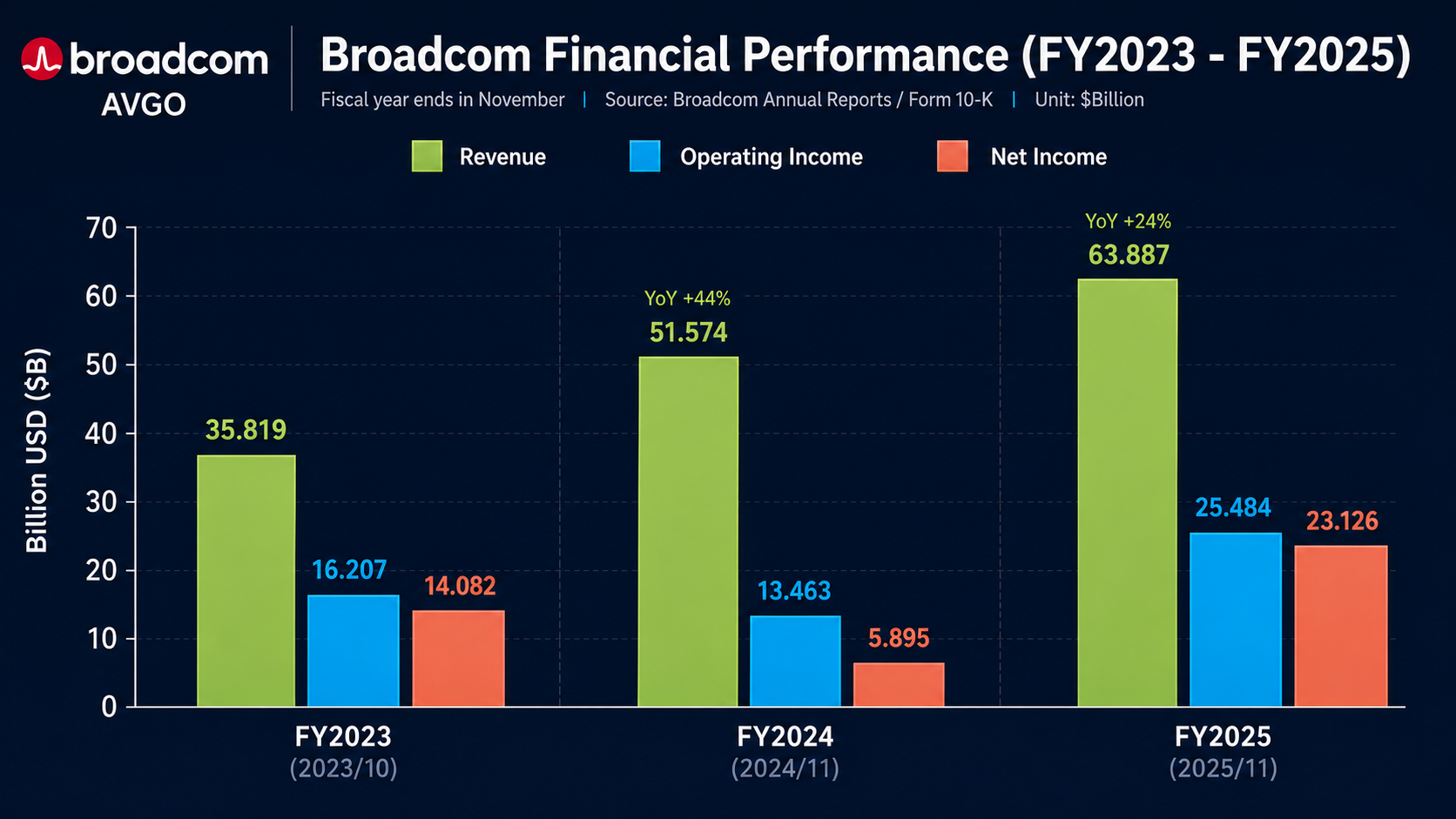

業績推移

単位:百万ドル(EPS・配当は1株あたりドル)/年度は10月末〜11月初旬終了の会計年度/US GAAPベース

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当 |

|---|---|---|---|---|---|

FY2023 | 35,819 | 16,207 | 14,082 | $3.30 | $1.840 |

FY2024 | 51,574 | 13,463 | 5,895 | $1.23 | $2.105 |

FY2025 | 63,887 | 25,484 | 23,126 | $4.77 | $2.360 |

※FY2023=2023年10月29日終了、FY2024=2024年11月3日終了、FY2025=2025年11月2日終了。

Broadcomの直近3年の業績は、売上を中心に大きな拡大トレンドを描いています。売上高は358.2億ドルから638.9億ドルへと約78%増加し、3期で1.78倍の規模に拡大しました。背景にあるのは、2023年11月に完了したVMware買収によるインフラ・ソフトウェア事業の連結効果と、FY2024以降に本格化したAI半導体(XPUおよびAIネットワーキング)の急成長です。

利益面ではVMware統合費用の影響で、いったん利益率が圧縮される局面がありました。営業利益率はFY2023の45.25%からFY2024に26.10%へ一時的に低下しましたが、FY2025には39.89%まで回復しています。この回復は、VMware統合に伴う一時的な費用負担が一巡したことに加え、より高採算のAI半導体の構成比が上昇したことが背景にあると見られます。純利益はFY2024の58.9億ドルからFY2025の231.3億ドルへと約4倍に拡大しており、利益体質が大きく改善したことが数字に表れています。

株主還元については、FY2025に1株当たり年間配当2.360ドル(四半期0.59ドル×4回)を支払いました。Broadcomは継続的な増配スタンスを維持しており、Q1 FY2026では四半期配当を0.65ドルに引き上げています。これに加え、FY2026 Q1には100億ドルの自社株買い枠を新規承認するなど、株主への現金還元姿勢を強めています。フリーキャッシュフローはQ1 FY2026単四半期で80.1億ドル(売上対比41%)と高水準で、ファブレスモデルゆえに設備投資負担が軽く、成長投資と株主還元を両立できる構造が整いつつあります。

VMware統合費用の重しが外れたFY2025の利益率回復と、Q1 FY2026で売上比41%に達したフリーキャッシュフローは、Hock Tan CEOが掲げる「2027年AIチップ売上1,000億ドル超」シナリオを支える財務基盤と評価できる。

出典

- Broadcom Inc. Form 10-K(FY2025):https://www.sec.gov/Archives/edgar/data/0001730168/000173016825000121/avgo-20251102.htm

- Broadcom Q1 FY2026 Earnings Release(Form 8-K Exhibit 99.1):https://www.sec.gov/Archives/edgar/data/0001730168/000173016826000011/avgo-02012026x8kxex99.htm

- Broadcom Investor Relations(10-K原本PDF):https://investors.broadcom.com/static-files/5868c796-2455-4855-9f02-3410b11e99e1

株価と指標

時価総額は約1.96兆ドル、過去52週の株価レンジは226.18ドルから442.36ドルとなっており、現在は52週高値圏で推移しています。バリュエーション面では、実績ベースのPER 80.73倍に対し、予想PERは37.17倍まで低下しており、市場は今後のAI半導体の急成長による利益拡大を相当織り込んでいるといえます。実績PERが予想PERの2倍強に達している水準感は、向こう1年でEPSが2倍前後に拡大するシナリオが株価に反映されていることを意味します。

背景にあるのは、EPSの押し上げにつながる好材料が立て続けに出てきている点です。Q1 FY2026にはAI半導体売上が前年比+106%の84億ドルに達し、Q2 FY2026の会社ガイダンス(売上220億ドル、前年比+47%)も市場予想を大きく上回りました。

カスタムAI ASIC市場での競合関係を見ると、Broadcomは約70%のシェアを占める最大手で、第2位のMarvell Technology(約15%)を大きく引き離しています。汎用GPUのNVIDIAとは異なる「ハイパースケーラー特化型」の領域でデファクトの地位を確立しており、Google TPU、Meta MTIA、OpenAI、Anthropic等の主要顧客との長期供給コミットメントが需要の裏付けとなっています。このため、Broadcomには引き続きプレミアム評価が維持されやすい構図といえます。

今後の注目点とリスク

最も注目すべきは、AI半導体の成長がこのまま続くかどうかです。Q1 FY2026のAI半導体売上は前年比+106%の84億ドルとなり、Q2 FY2026にはさらに加速して107億ドルというガイダンスが示されています。Hock Tan CEOは「2027年にAIチップ売上1,000億ドル超への道筋(line of sight)が見えている」と明言しており、AI受注残高は730億ドルに達しています。この受注残がどのスピードで売上に変換されていくかが、成長ストーリーの最大の焦点になります。

主要顧客の動向も重要なチェックポイントです。Googleについては第7世代TPU「Ironwood」の強い需要が継続する見通しで、Anthropicは2026年に1GW、2027年には3GW超へと急拡大する想定です。OpenAIとの10GW共同開発は2026年下半期に展開を開始し、2029年末までに完了する計画で、最初の1GWの稼働は2027年が見込まれています。Metaに対してもMTIAの複数GW規模の展開を支援しており、こうしたハイパースケーラー各社のロードマップが計画通り進むかが鍵となります。

利益面では、Q1 FY2026に68%だったAdjusted EBITDAマージンを今後も維持できるかが試金石です。AI半導体の構成比が上昇するなか、XPUの粗利率がVMwareソフトウェアと比較して相対的に低いため、収益ミックスの変化が全体マージンに与える影響を注視する必要があります。一方でフリーキャッシュフローは売上比41%と高い水準を保っており、CapExを抑えながら現金創出力を維持できるファブレスモデルの優位性が改めて確認されました。

一方、リスク面では4点を押さえておきたいところです。

1.顧客集中リスク

FY2025のForm 10-Kによれば、エンド顧客上位5社で売上の約40%を占めているほか、ディストリビューター経由の売上も全体の約48%に達しています。ハイパースケーラーの内製化や調達戦略の変更、特定顧客の投資計画見直しが、業績に直接的な影響を与えうる構造です。

2.VMware統合に伴う負債とチャーン

VMware買収による高水準の有利子負債は、金利上昇局面で利払い負担を増やします。また、ライセンス改定に伴うサブスクリプション移行が一部顧客の反発や訴訟を招くケースも報じられており、Q1 FY2026のソフトウェア売上+1%という鈍化にはその影響が表れている可能性があります。

3.競合とシェア低下

MarvellはAmazon Trainium、Microsoft Maia向け設計で第2位に浮上し、2028年までにカスタムAIプロセッサ市場で20%のシェア獲得を目指しています。GoogleがMarvellと推論チップで協業を開始したとも報じられており、Broadcomの約70%シェアが維持できるかは引き続き監視対象です。

4.地政学・サプライチェーン

Broadcomはファブレスとして先端3nm/2nm生産の大部分をTSMCに依存しており、米中半導体規制の強化や台湾情勢の緊迫化が事業に影響を及ぼす可能性があります。加えて、XPUの構成比上昇による粗利希薄化懸念も併せて指摘されています。

近い将来のチェックポイントとしては、まず2026年6月3日に予定されているQ2 FY2026決算で、AI半導体売上が会社ガイダンスの107億ドルに到達するかが焦点です。加えて、AI受注残高730億ドルの売上変換ペース、OpenAI向け「Project Nexus」の進捗、VMware Cloud Foundation 9.1のエンタープライズ採用拡大、Q2 FY2026のソフトウェア売上+9%(会社ガイダンス)の達成度なども、中長期の評価に直結します。

まとめ

Broadcomの強みは、AI半導体の急成長とソフトウェアのキャッシュ創出力が同時に機能している点にあります。Q1 FY2026のAI半導体売上は前年比+106%の84億ドル、Q2 FY2026は107億ドルへとさらに加速する見通しが示されました。全社のAdjusted EBITDAマージンも68%と高水準を維持し、フリーキャッシュフローは売上比41%という資本効率の高さを実現しています。カスタムAI ASIC市場で約70%のシェアを占める最大手としての地位と、VMwareによる安定的なサブスクリプション収益が両輪で回り始めている構図は、これまでのBroadcomには見られなかった姿といえます。

一方でリスク面では、エンド顧客上位5社で売上の約40%を占める顧客集中の高さが筆頭に挙げられます。ハイパースケーラーの内製化やMarvell等の競合シェア拡大、VMware統合に伴う負債・チャーン、TSMC依存に起因する地政学リスクといった外部要因にも、引き続き目を配る必要があります。XPUの構成比上昇による粗利希薄化懸念も、長期的なマージン推移を見るうえで重要なポイントです。

次のチェックポイントは、2026年6月3日に予定されているQ2 FY2026決算で、AI半導体売上が会社ガイダンスの107億ドルに到達できるかどうかです。あわせて、AI受注残高730億ドルがどのペースで売上化されるか、ハイパースケーラー各社の2027年に向けた複数GW展開ロードマップが計画通り進むかを見極めることが重要になります。

※本記事は2026年05月22日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。