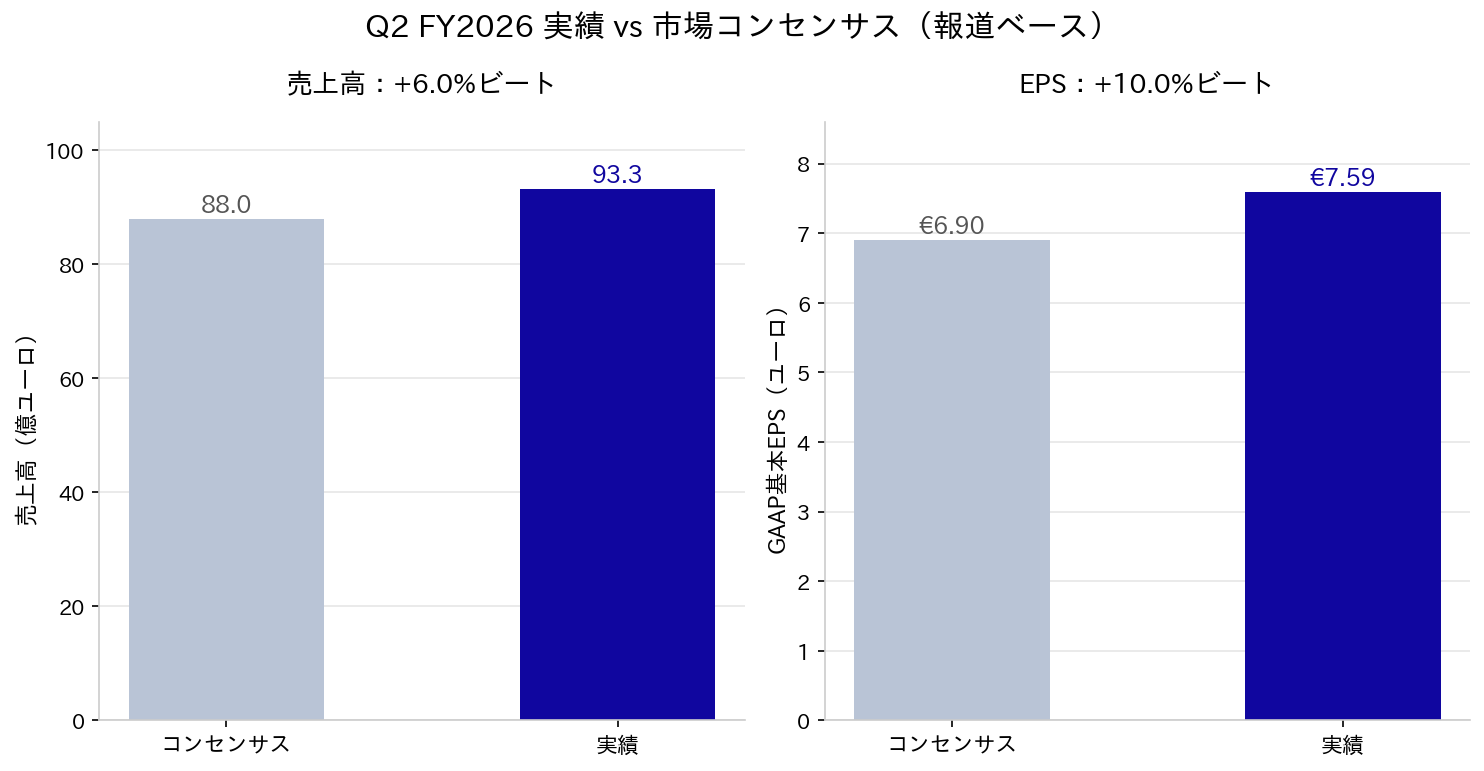

ASMLのQ2 FY2026(2026年6月28日終了)は、売上高が93.3億ユーロ(前年比+21.3%)、基本GAAP EPSが7.59ユーロ(同+28.6%)となった。売上高はLSEG(英国London Stock Exchange Groupが運営するアナリスト予想集計サービス)集計の市場予想88.0億ユーロを+6.0%、EPSは報道ベースのコンセンサス6.90ユーロを+10.0%上回った。

会社はQ3売上高見通しを110億〜120億ユーロと新たに提示し、通期売上高見通しを430億〜450億ユーロへ引き上げた。発表日のNASDAQ上場ADRは+2.2%で取引を終えた一方、欧州上場株は一時+7.78%まで上昇後に上げ幅を縮めた。数値はユーロ建て、特記なき限り会社のUS GAAPベースである。

決算サマリー:Installed Base事業の上振れでガイダンス超過、AI需要を背景に通期を上方修正

指標 | Q2 FY2026実績 | 前年同期 | 前年比 | コンセンサス | 対コンセンサス |

|---|---|---|---|---|---|

売上高 | 93.27億ユーロ | 76.92億ユーロ | +21.3% | 88.0億ユーロ | +6.0%ビート |

GAAP基本EPS | 7.59ユーロ | 5.90ユーロ | +28.6% | 6.90ユーロ | +10.0%ビート |

非GAAP EPS | --- | --- | --- | --- | ASMLは四半期資料で非GAAP EPSを表示していない |

純利益 | 29.18億ユーロ | 22.90億ユーロ | +27.4% | 26.2億ユーロ | +11.4%ビート |

粗利率 | 54.0% | 53.7% | +30bp | 52.0% | +200bp |

営業利益率 | 37.1% | 34.6% | +250bp | --- | --- |

引用:ASML US GAAP財務諸表。売上高・純利益のコンセンサスはReuters報道(LSEG集計)、EPS・粗利率は報道ベースの市場集計(Inderes)。いずれも報道時点の値で、集計元により予想値は異なる。なお、粗利率のコンセンサス52.0%は前回の会社ガイダンス上限(52%)と同水準であり、両者の数値が近接している点に留意されたい。bp(ベーシスポイント)は0.01%を表す単位で、以下同様に用いる。

主要ポイント

- 売上は前回ガイダンスの上限を3.6%上回った。 Q1時点のQ2売上見通しは84億〜90億ユーロだったが、実績は93.27億ユーロとなった。Installed Base Management(会社定義では「サービス・フィールドオプション売上」。保守・部品・性能向上アップグレードなどを含む)の売上が、想定を約3億ユーロ上回った。会社はこれを今回の上振れの主因として説明している(会社説明)。

- 高採算のInstalled Base事業が粗利率を押し上げた。 粗利率は54.0%で前回ガイダンスの上限52%を+200bp上回り、営業利益率も37.1%まで改善した(R&D費用にはTechnology and IT transformation関連の見積費用〈社内ITシステム刷新に伴う一時的な費用〉を含む、会社説明)。

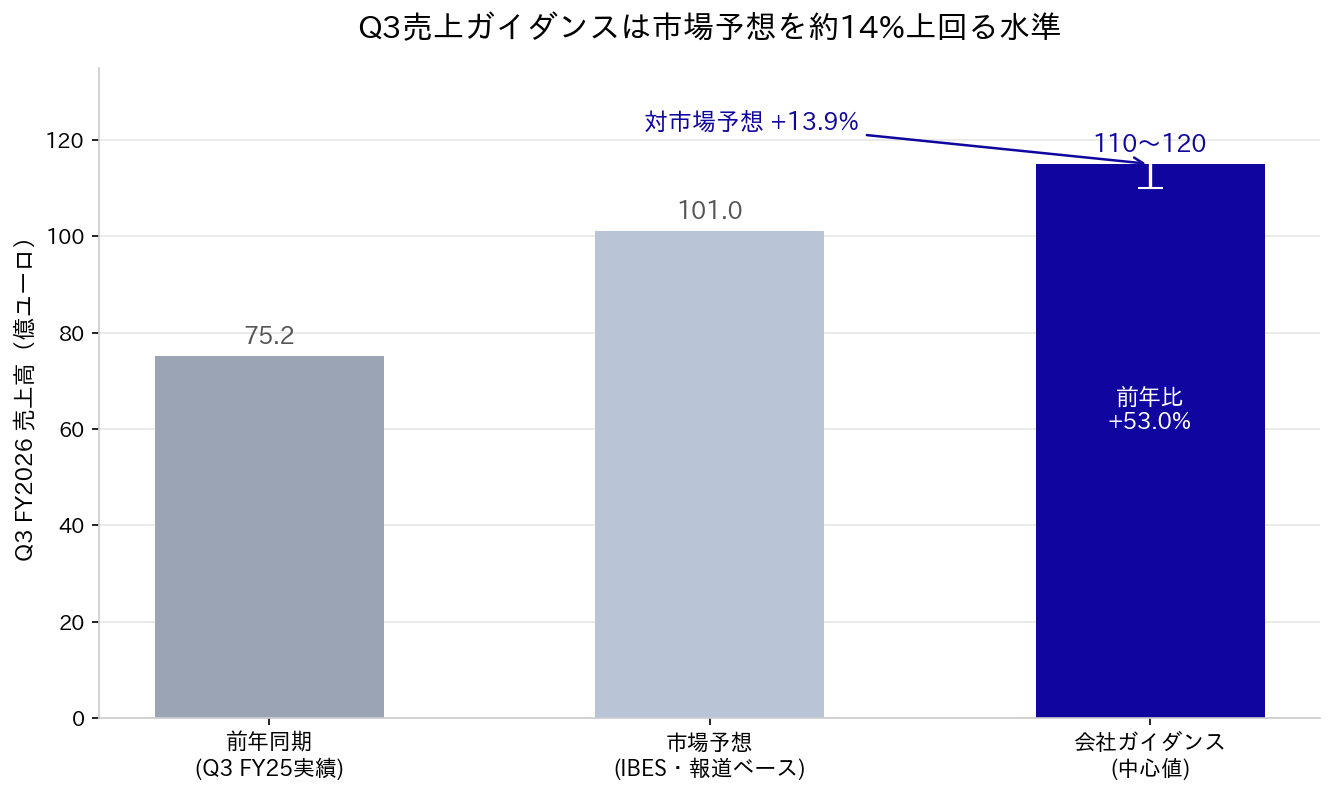

- Q3見通しを新たに示し、通期見通しを上方修正した。 今回初めて提示されたQ3売上ガイダンス中心値115億ユーロはIBES(主要な証券会社のアナリスト予想を集計するデータベース)予想101億ユーロを+13.9%上回り、通期売上見通し中心値440億ユーロも従来中心値380億ユーロから+15.8%引き上げられた。

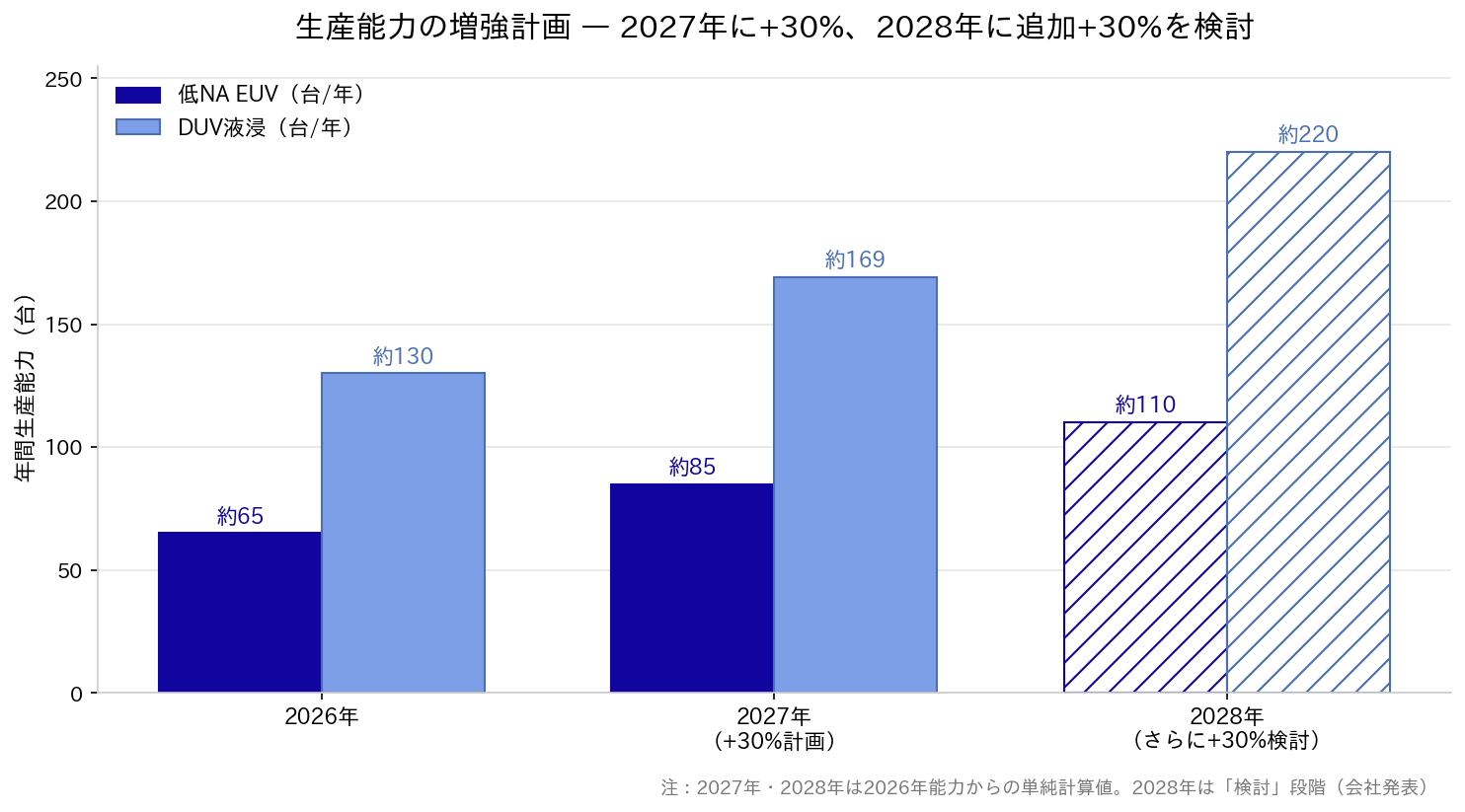

- 論点はAI向け先端ロジック・メモリーの設備投資と供給能力である。 ASMLは2027年に低NA EUV(現行世代のEUV露光装置)とDUV immersion(液浸ArFエキシマレーザー露光装置)の能力を各30%増やす計画を示し、2028年も追加30%増を検討している(会社説明)。

1. ASML Q2決算詳細:売上とセグメント別動向

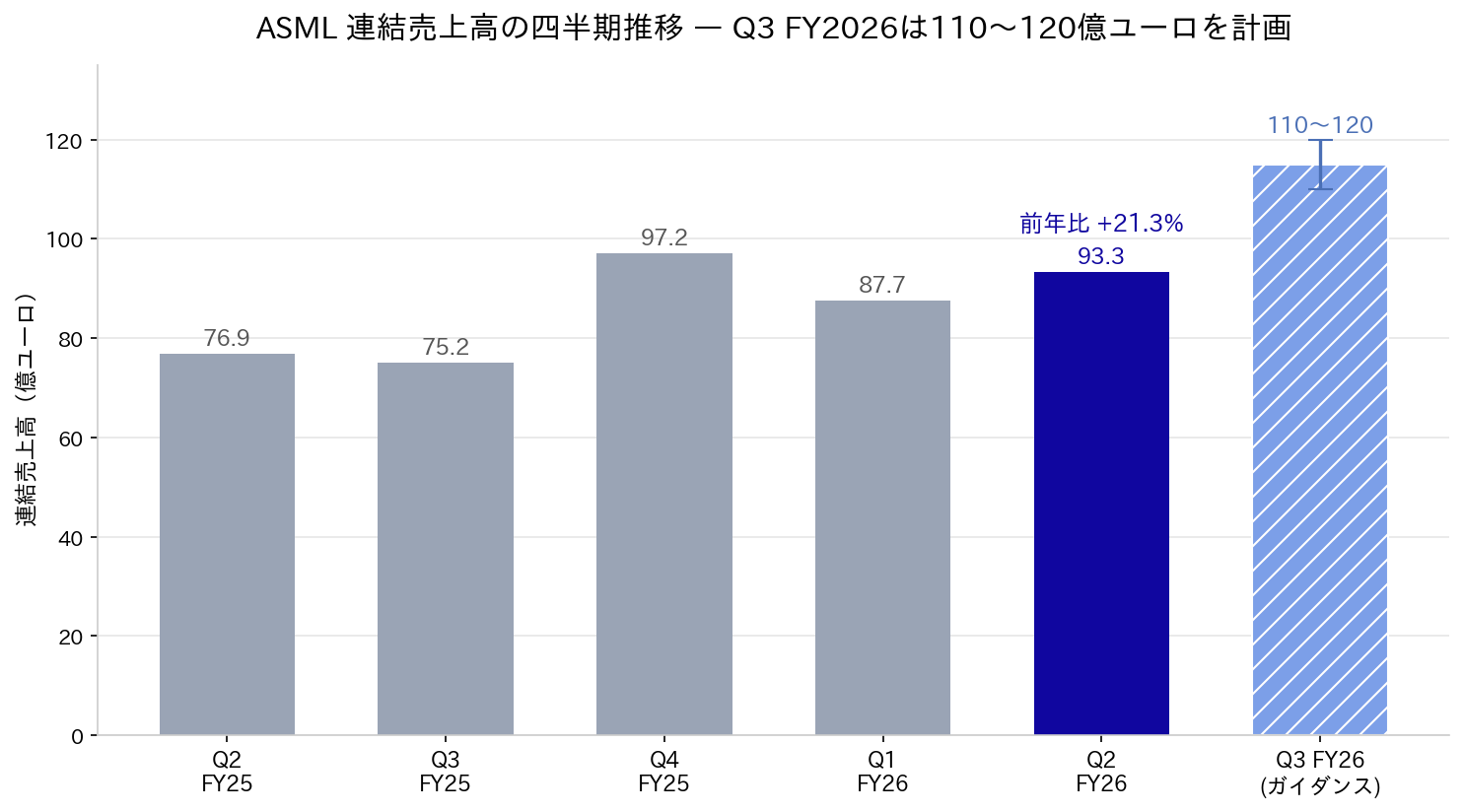

Q2売上高は93.27億ユーロで、前年同期比+21.3%、前四半期比+6.4%となった。会社は売上・粗利率のガイダンス超過を、既存顧客の生産性向上ニーズを受けたアップグレードを中心とするInstalled Base Management事業の上振れによるものと説明した。

四半期 | 売上高 | 粗利率 | リソグラフィー装置販売台数 | 備考 |

|---|---|---|---|---|

Q2 FY2025 | 76.92億ユーロ | 53.7% | 76台 | 実績 |

Q3 FY2025 | 75.16億ユーロ | 51.6% | 72台 | 実績 |

Q4 FY2025 | 97.18億ユーロ | 52.2% | 102台 | 実績 |

Q1 FY2026 | 87.67億ユーロ | 53.0% | 79台 | 実績 |

Q2 FY2026 | 93.27億ユーロ | 54.0% | 91台 | 実績 |

Q3 FY2026 | 110億〜120億ユーロ | 55%〜57% | --- | 会社ガイダンス |

引用:ASML Q2 FY2026決算説明資料。Q3は会社ガイダンスであり、装置台数は未開示。

図1:連結売上高の四半期推移とQ3 FY2026ガイダンス(引用:ASML決算説明資料、Q3は会社ガイダンス)

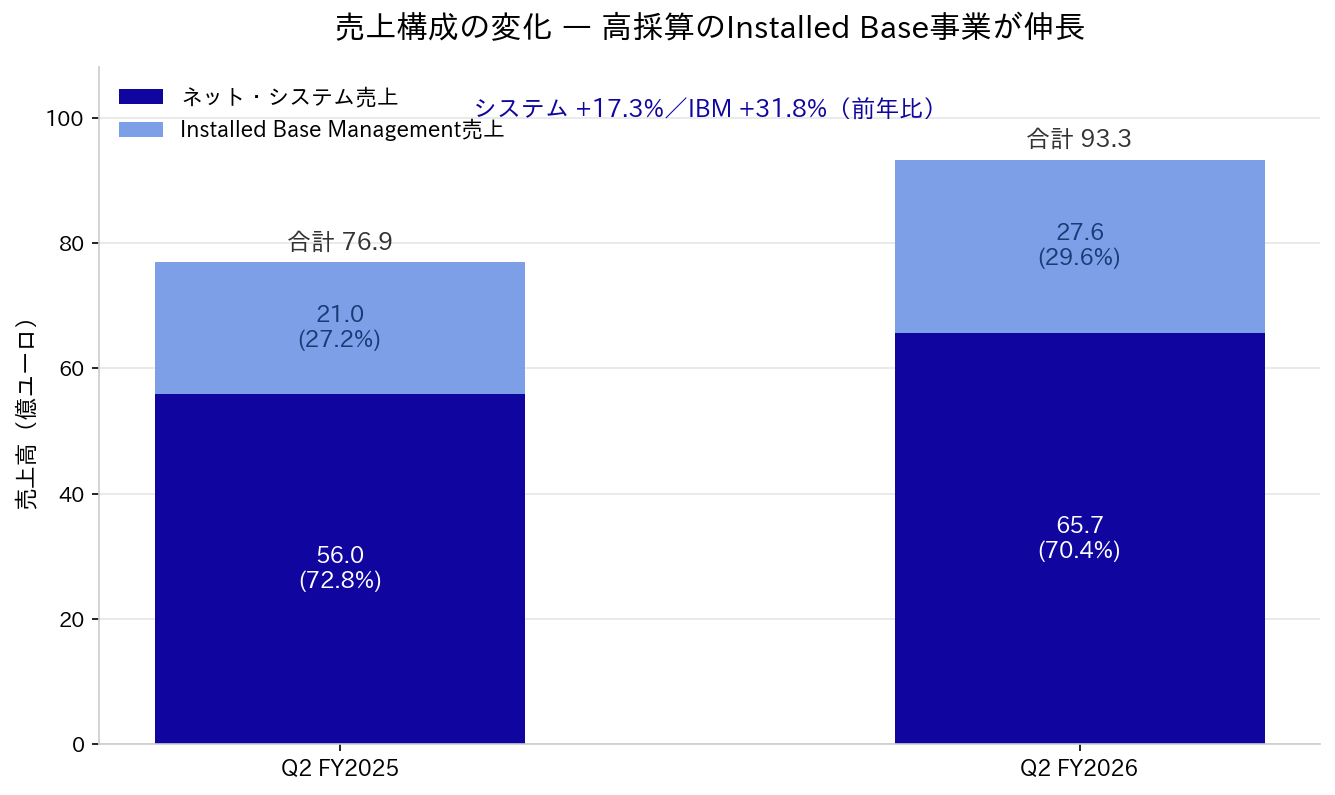

売上区分別:システム販売とInstalled Base Management

ASMLは売上区分として、システム販売とサービス・フィールドオプション販売(=Installed Base Management売上、会社定義)を開示している。Q2はシステム販売も増収だったが、Installed Base Managementの増収率がより高く、売上構成比を押し上げた。

売上区分 | Q2 FY2025 | 構成比 | Q2 FY2026 | 構成比 | 前年比 |

|---|---|---|---|---|---|

ネット・システム売上 | 55.96億ユーロ | 72.8% | 65.65億ユーロ | 70.4% | +17.3% |

Installed Base Management売上 | 20.96億ユーロ | 27.2% | 27.62億ユーロ | 29.6% | +31.8% |

引用:ASML US GAAP財務諸表。構成比と前年比は同資料の数値から算出。

図2:システム販売とInstalled Base Management売上の構成変化(引用:ASML US GAAP財務諸表)

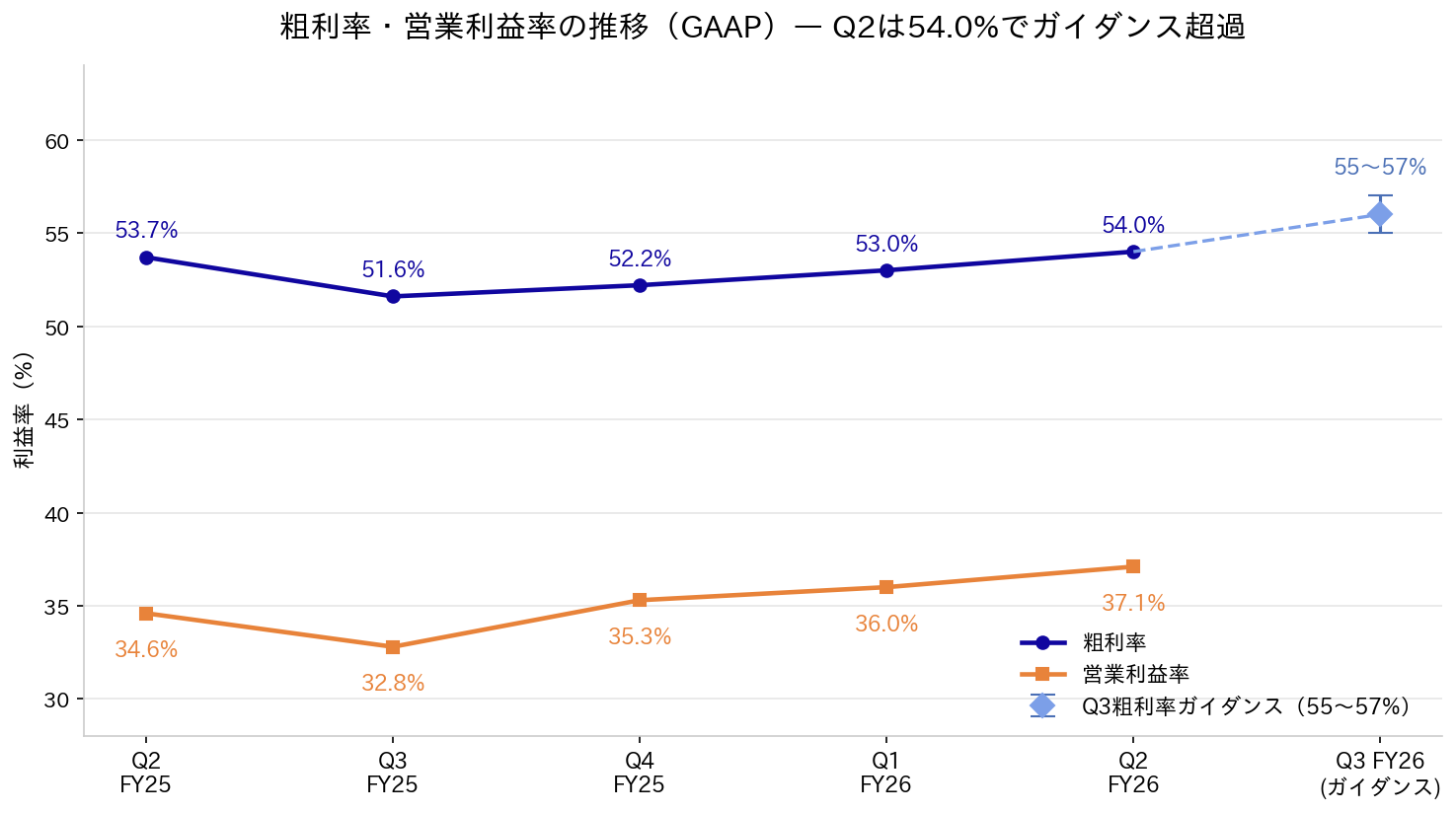

2. ASML Q2の収益性とキャッシュフロー

粗利率は前年同期比+30bp、前四半期比+100bpの54.0%となった。営業利益率は37.1%で前年同期比+250bp、前四半期比+110bpである。会社はInstalled Base Management内の高粗利部品とアップグレードの寄与を主因に挙げた。一方で、Q2のR&D費用にはTechnology and IT transformation関連の見積費用が含まれた(会社説明)。

指標 | Q2 FY2025 | Q1 FY2026 | Q2 FY2026 |

|---|---|---|---|

GAAP粗利率 | 53.7% | 53.0% | 54.0% |

GAAP営業利益率 | 34.6% | 36.0% | 37.1% |

GAAP純利益率 | 29.8% | 31.4% | 31.3% |

非GAAP粗利率・営業利益率 | ASMLの四半期資料では非GAAP利益率を定例開示していない | ||

引用:ASML US GAAP財務諸表。

図3:粗利率・営業利益率の四半期トレンド(引用:ASML US GAAP財務諸表)

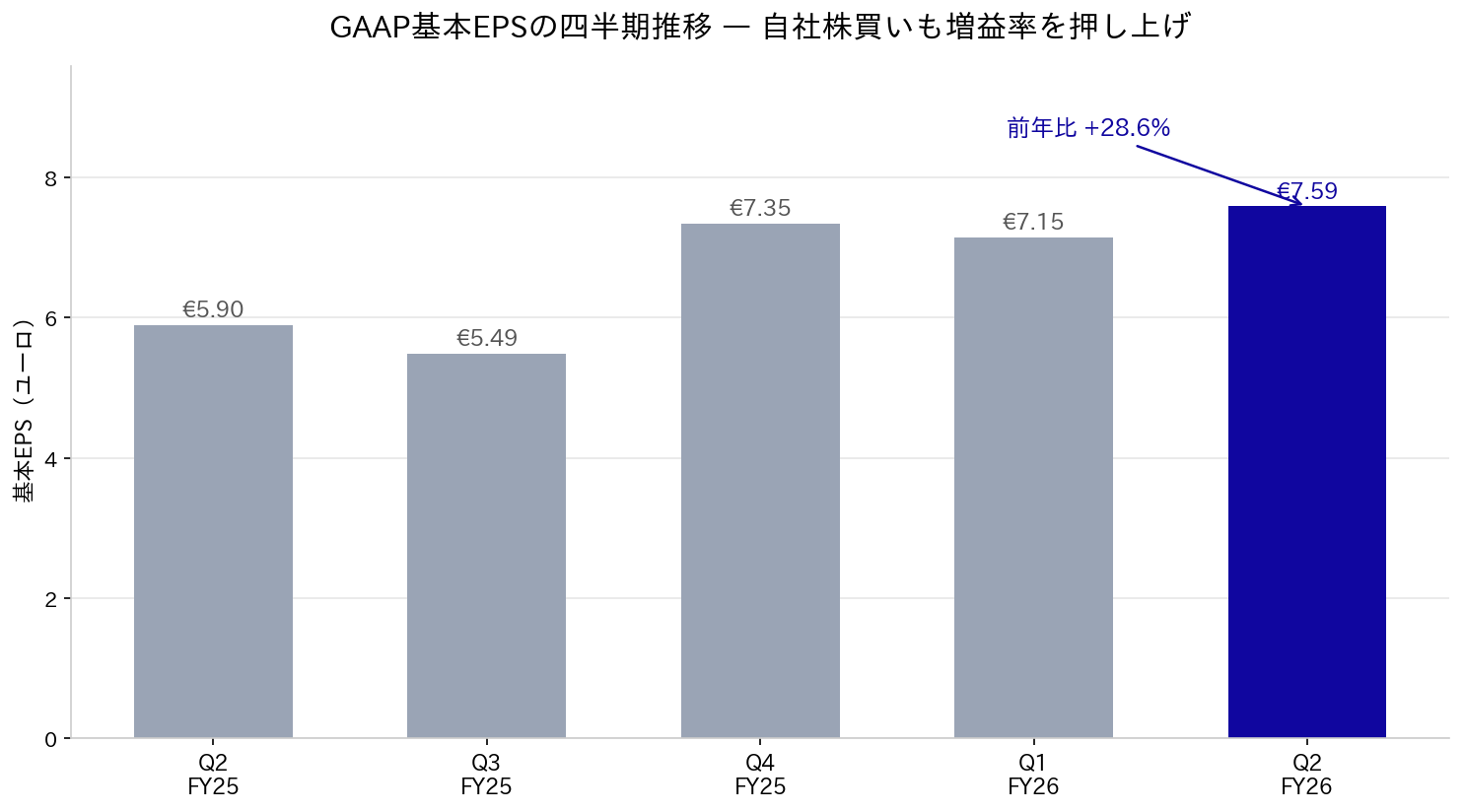

EPS

基本GAAP EPSは7.59ユーロで前年同期の5.90ユーロから+28.6%となり、売上成長率を上回った。増益率の上振れは、売上増と営業利益率改善に加え、基本株式数が前年同期の3億8,820万株から3億8,450万株へ減少したことも、計算上はEPSを押し上げる方向に寄与している(筆者分析。会社が要因として説明したものではない)。非GAAP EPSは会社が開示していないため、GAAPとの増益率比較は非該当である。

図4:GAAP基本EPSの四半期推移(引用:ASML US GAAP財務諸表)

キャッシュフローと資本配分

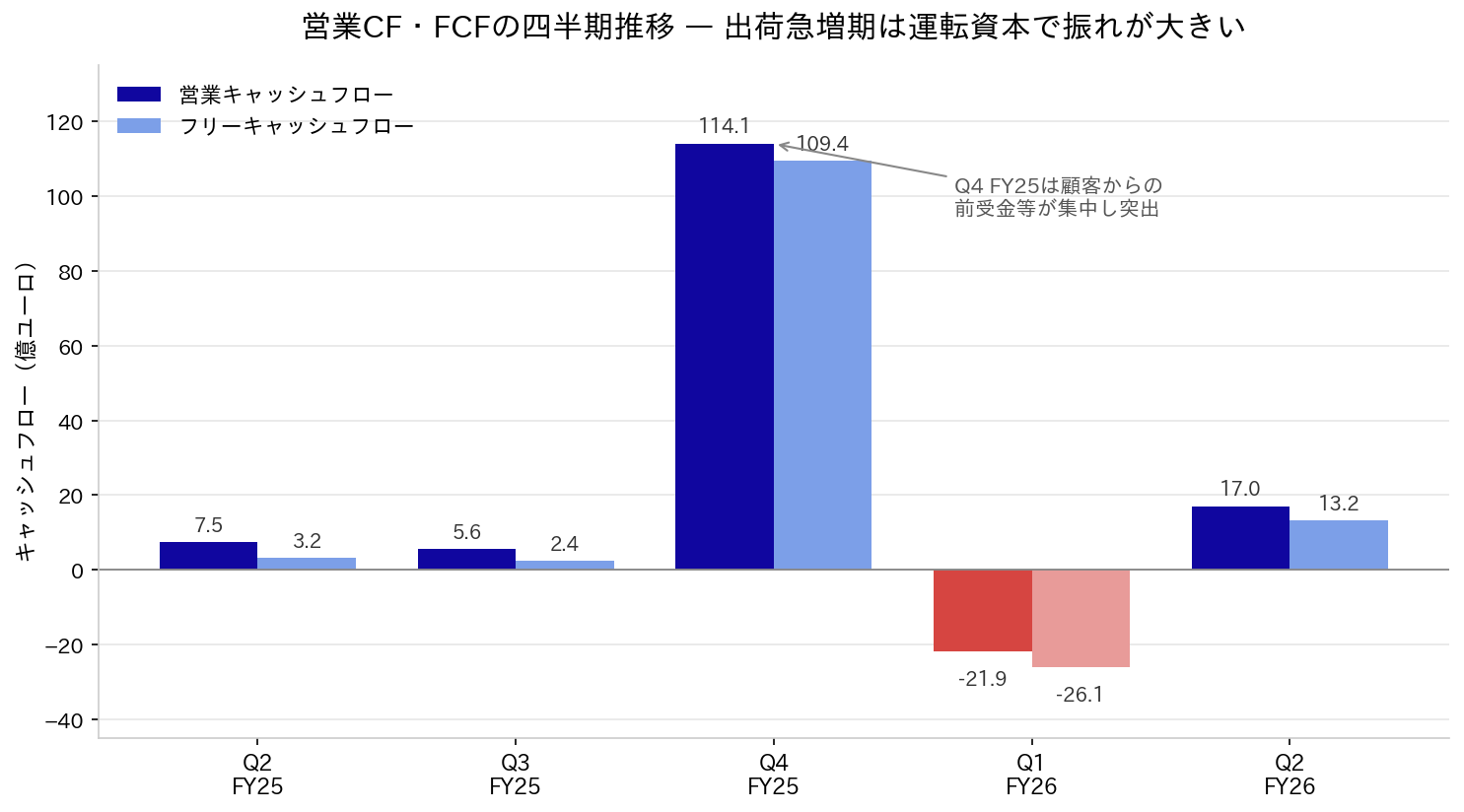

営業キャッシュフローは17.03億ユーロ、設備投資・無形資産取得を差し引く会社定義の非GAAPフリーキャッシュフローは13.17億ユーロとなった。前年同期のFCF 3.19億ユーロから改善したが、装置出荷・検収と運転資本のタイミングで四半期変動が大きい事業である。

期末の現金・現金同等物・短期投資は75.82億ユーロ、長期有利子負債は19.84億ユーロ。Q2に約11億ユーロの自社株買いを実施し、2026年の第1回中間配当は1株当たり1.88ユーロ、8月5日支払い予定とした。売上債権・ファイナンス債権は78.13億ユーロと前四半期末から増加しており、単独では需要判断の材料にならないものの、次四半期以降にこの債権が回収されるペースを確認したい(筆者の確認観点)。

図5:営業キャッシュフローとフリーキャッシュフローの四半期推移(引用:ASML決算説明資料)

3. 成長ドライバーの深掘り:AI半導体需要、EUVとDUVの供給能力

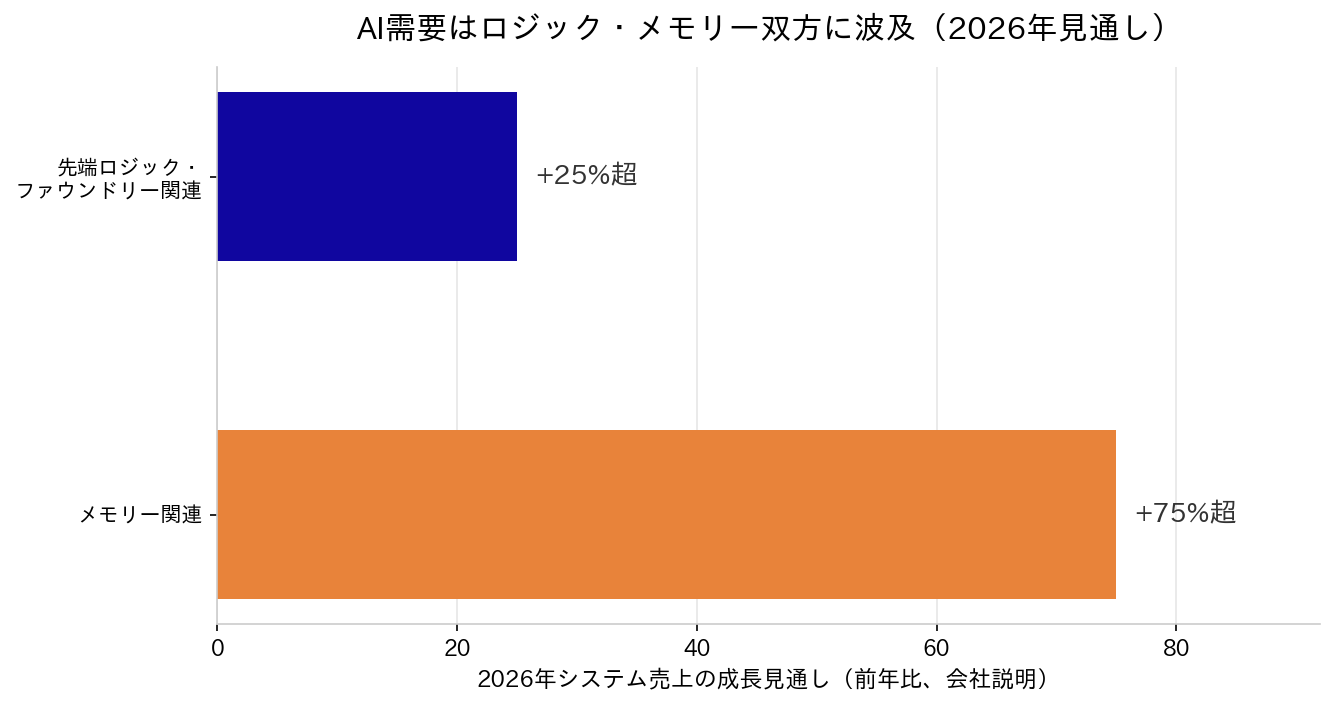

今回の最大の論点は、AI向け先端ロジックとメモリーの設備投資拡大が、ASMLの受注見通しだけでなく供給能力の増強計画まで変えた点である。会社は、2026年の先端ロジック・ファウンドリー関連システム売上が25%超、メモリー関連システム売上が75%超成長すると見込む(会社説明)。HBMはAIアクセラレーターで使われる広帯域メモリーであり、DDR・HBMの需給逼迫がDRAM顧客の増産投資を後押ししているとの説明である。

Q2のネット・システム売上65.6億ユーロのうち、EUVシステムは38億ユーロで、High NA EUVを1台含む。システム売上の最終用途はロジック51%、メモリー49%で、需要が片方の市場だけに偏っていないことも特徴である(会社説明)。

High NA EUVは開口数を高めた次世代の極端紫外線露光技術である。ASMLはIntel FoundryがIntel 18Aの一部レイヤーでHigh NA EUVを用い、Core Ultra Series 3の一部を生産していると説明した。量産適用の節目ではあるが、Q2にHigh NAがいくら売上貢献したか、将来の売上寄与額はいずれも開示されていない。

受注額・バックログの金額はQ2資料で開示されなかった。一方で会社は、上期の受注モメンタムは極めて強く、バックログは増加を続け、2027年の低NA EUV能力は受注でほぼ埋まっていると説明した(会社説明)。これは中期可視性を強める情報である反面、売上認識は装置の出荷・設置・検収の時期に左右されるため、受注の強さが四半期売上へ直線的に現れるわけではない(収益認識の詳細な会計方針はASML年次報告書を参照)。

図6:先端ロジック・メモリー関連システム売上の2026年成長見通し(引用:ASML投資家電話会議)

図7:低NA EUV・DUV immersion能力の2026年から2028年への増強計画(引用:ASML決算プレスリリース)

4. ASMLのQ3・通期ガイダンスと見通し

Q2実績は、売上高が前回ガイダンス中心値87億ユーロを+7.2%、粗利率が上限52%を+200bp上回った。市場コンセンサスを上回っただけでなく、会社自身のレンジを明確に超過した決算だった。

Q3 FY2026指標 | 会社ガイダンス | 市場予想 | 前年同期 | 前年比・対市場予想 |

|---|---|---|---|---|

売上高 | 110億〜120億ユーロ | 101億ユーロ | 75.16億ユーロ | 前年比+53.0%(中心値) |

Installed Base Management売上 | 約29億ユーロ | --- | 19.62億ユーロ | 前年比+47.8%(中心値) |

粗利率 | 55%〜57% | --- | 51.6% | 前年比+440bp(中心値) |

R&D費用/販管費 | 約12億ユーロ/約4億ユーロ | --- | --- | --- |

引用:ASML決算説明資料、市場予想はIBES報道ベース。市場予想は集計元により異なる。

通期売上見通しは430億〜450億ユーロ、粗利率見通しは54%〜56%である。売上中心値440億ユーロはFY2025実績326.67億ユーロ比+34.7%であり、Q1時点の従来レンジ360億〜400億ユーロから大幅に上方修正された。報道された通期売上の市場予想(約394億ユーロ、Investing.com記事。集計元・取得時点により差があり、IBES帰属は未確認)に対しても、中心値は+11.7%上回る。会社は引き上げの背景として、強い顧客需要と、サプライチェーン・製造・設置チームによる増産対応を挙げている(会社説明)。

図8:Q3 FY2026売上ガイダンスと市場予想の比較(引用:ASML決算説明資料、IBES報道ベース)

図9:Q2 FY2026実績とコンセンサスの比較(売上高、EPS、粗利率)(引用:ASML US GAAP財務諸表、Reuters/LSEG・IBES報道ベース)

5. ASML株の投資論点への影響

以下の論点整理と「強化」「維持」の判定は、会社開示の事実に基づく筆者の分析である。

論点①:AIインフラ投資が先端露光装置需要を押し上げる

強化。 通期売上見通しの中心値は前回見通しから15.8%引き上げられた。会社はロジックの3nm・5nm・4nm増産、2nmの立ち上がり、DRAM・HBM需給を背景に挙げており、AI需要が単一用途ではなくロジックとメモリー双方に広がっていることを示す(会社説明)。

論点②:供給能力が成長の制約になるか

強化。 2027年に低NA EUV約65台、DUV immersion約130台という2026年能力を各30%増やす計画は、需要だけでなく増産の実行可能性に踏み込んだ内容である。ただし、2028年分は「検討」段階であり、部品供給、採用、設置能力が計画通り拡張できるかは残る。

論点③:Installed Base Managementが利益率を支える

強化。 同売上は前年比31.8%増となり、構成比も29.6%へ上昇した。高粗利の部品・アップグレードがQ2粗利率の上振れを支えたが、アップグレード需要の水準は顧客の生産性投資や装置稼働率に影響されるため、毎四半期同じ上振れを前提にはできない。

論点④:中国向け売上と輸出規制

維持。 会社は2026年の中国向け売上構成比を約20%と見込む(会社説明)。売上全体の拡大に伴って絶対額は増え得る一方、EUVおよび一部の高性能DUVを対象とする輸出規制や追加規制は、受注・出荷・売上認識に影響する構造的リスクである。規制の対象製品・発効時点は米国・オランダ当局の告示により変動するため、最新の一次資料での確認を要する。

リスク要因

以下は将来起こり得る事象に関する筆者整理のリスクシナリオであり、発生を予測するものではない。

- AI投資の減速、顧客の設備投資計画変更、または装置受け入れ時期の後ろ倒し。

- 中国向け規制の強化と、輸出許可・出荷制限による製品ミックスの変化。

- EUV・DUVの30%能力増強に伴うサプライチェーン、製造、据え付け人員の実行リスク。

- 受注・バックログ金額が非開示であるため、定性的に強い受注モメンタムを定量検証しにくい点。

- 年初来の株価上昇後は、良好な実績でもガイダンスや受注の期待値に届かなければ株価が変動し得る点。

6. ASML株のバリュエーションと株価反応

株価は前述の通り、欧州上場株が発表日の取引時間中に一時+7.78%まで上昇(Investing.com報道。到達時刻は報道からは特定できない)した後に上げ幅を縮め、米国NASDAQ上場ADRは7月15日終値で前日比+2.2%となった。この間、Reutersはロンドン時間午前10時時点でアムステルダム株が+3.7%の1,613ユーロだったと報じている。短時間で上げ幅が縮小した直接の理由は会社から示されていないが、売上・利益のビート、通期上方修正、能力増強計画を市場が好感する一方、高い事前期待も織り込まれていたと読むのが自然である(筆者の解釈)。

Reuters報道時点でアムステルダム株は年初来+75%、6月30日に付けた52週高値1,741ユーロを下回っていた。NASDAQ ADRの7月15日終値は1,815.27ドル(前日比+2.2%)(stockanalysis.com掲載の取引所データ)。時価総額は終値×流通株式数(約3億8,440万株)の筆者計算で約7,000億ドルとなるが、株式数の算定基準・集計元により約6,800億〜7,100億ドルと差がある(取得時点で変動)。過去1年の騰落率は報道ベースで約+117%とされる。予想PER、PEG、配当利回りについては、決算発表後の同一基準・同一時点の信頼できる集計値を確認できなかったため、ここでは記載しない。

引用:Reuters報道、AP通信、stockanalysis.com、市場データ。株価・時価総額・バリュエーションは取得時点の値であり、常に変動する。

7. まとめ:ASML Q2決算のポイント

Q2 FY2026のASMLは、会社ガイダンスと市場予想をともに上回り、通期見通しを引き上げた「beat and raise」(レイズの対象は通期)の決算である。Q3については110億〜120億ユーロのガイダンスを新たに提示した。上振れの直接要因はInstalled Base Management事業であり、通期上方修正の根拠はAI向け先端ロジック・メモリーの設備投資拡大と、それに対応するASML自身の増産能力である。

株価は発表直後に大きく上昇した後、上げ幅を縮めた。これは決算が弱かったからではなく、年初来の大幅上昇でAI需要の強さが相応に織り込まれていた可能性を示す。個人的には、今回の重要点は単四半期の利益率より、2027年のEUV・DUV能力を増やす判断と、顧客の可視性が複数年へ延びたという会社説明にあると考える。

次の焦点は、Q3売上高110億〜120億ユーロと粗利率55%〜57%の達成度、Installed Base Management売上、EUV・DUVの増産計画、そして輸出規制下での中国向け売上推移である。次回のQ3 FY2026決算発表は、外部の金融情報カレンダーでは2026年10月14日と表示されている(外部情報ベース。公開前にASML公式の財務カレンダーでの最終確認が必要)。

出典

- ASML:Q2 FY2026決算プレスリリース

- ASML:Q2 FY2026決算ページ

- ASML:Q2 FY2026 US GAAP財務諸表

- ASML:Q2 FY2026決算説明資料

- ASML:Q2 FY2026投資家電話会議トランスクリプト

- ASML:Q1 FY2026決算プレスリリース

- Reuters:Q2実績、LSEG予想、能力増強、株価反応

- 市場報道:IBES予想とガイダンス比較

免責

本記事は2026年7月15日までに公開された情報に基づく客観的な整理であり、特定銘柄の売買を推奨するものではない。ASMLの会計年度は12月31日終了であり、本記事の対象Q2 FY2026は2026年6月28日終了四半期である。会社開示の確定値、電話会議等の会社説明、コンセンサス・株価反応等の報道ベース情報を区別して記載した。株価、時価総額、市場予想および評価指標は取得時点から変動する。