決算サマリー:AIメモリ需要で過去最高、売上・利益・ガイダンスのすべてが市場予想を圧倒

指標 | 実績(Q3 FY26) | 前年同期(Q3 FY25) | 前年比 | コンセンサス | 対コンセンサス |

|---|---|---|---|---|---|

売上高(百万ドル) | 41,456 | 9,301 | +346% | 約35,800 | +約16%(ビート) |

非GAAP EPS(ドル) | 25.11 | 1.91 | 約13倍 | 約20.78 | +約21%(ビート) |

GAAP EPS(ドル) | 24.67 | 1.68 | +1,369% | — | — |

非GAAP粗利率 | 84.9% | 39.0% | +45.9pt | — | — |

営業キャッシュフロー(百万ドル) | 25,390 | 4,610 | +451% | — | — |

引用:会社決算発表(2026年6月24日)、コンセンサスはReuters/Investing.com集計(集計元により差あり)。

主要ポイント

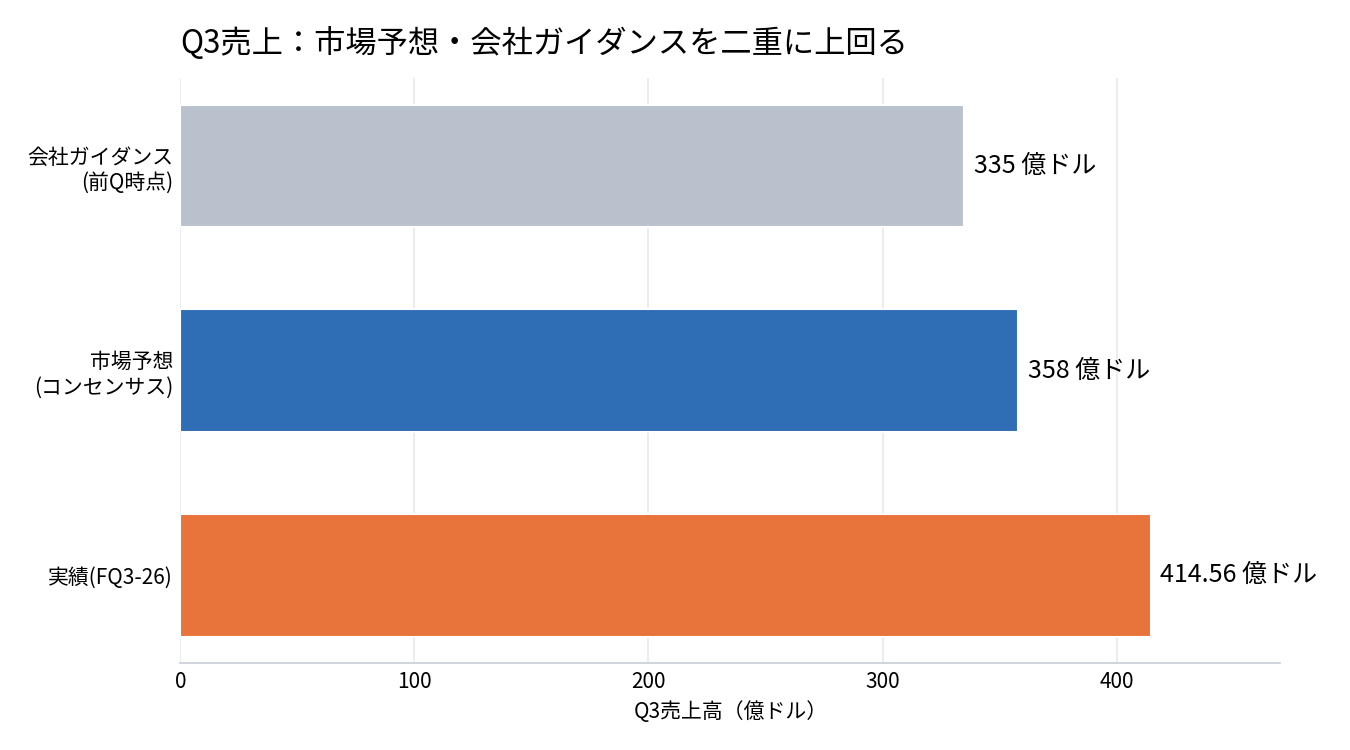

- 売上は前年比+346%・過去最高、AIメモリ需要が牽引:Q3連結売上高は前年同期比+346%・前四半期比+74%の414.56億ドルと過去最高を更新した。市場予想(約358億ドル)はもちろん、会社自身が前四半期に示したガイダンス(約335億ドル)も大きく上回った。クラウドメモリ・データセンター向けがAIサーバー需要を映して急増し、増収を牽引した。

- 利益率が異常な水準へ、営業レバレッジが鮮明:非GAAP粗利率は前年の39.0%から84.9%へ、非GAAP営業利益率も26.8%から81.2%へと、いずれも45ポイント超改善した。非GAAP EPSは1.91ドルから25.11ドル(約13倍)へ拡大。HBMなど高付加価値品の需給逼迫が価格決定力を押し上げた。

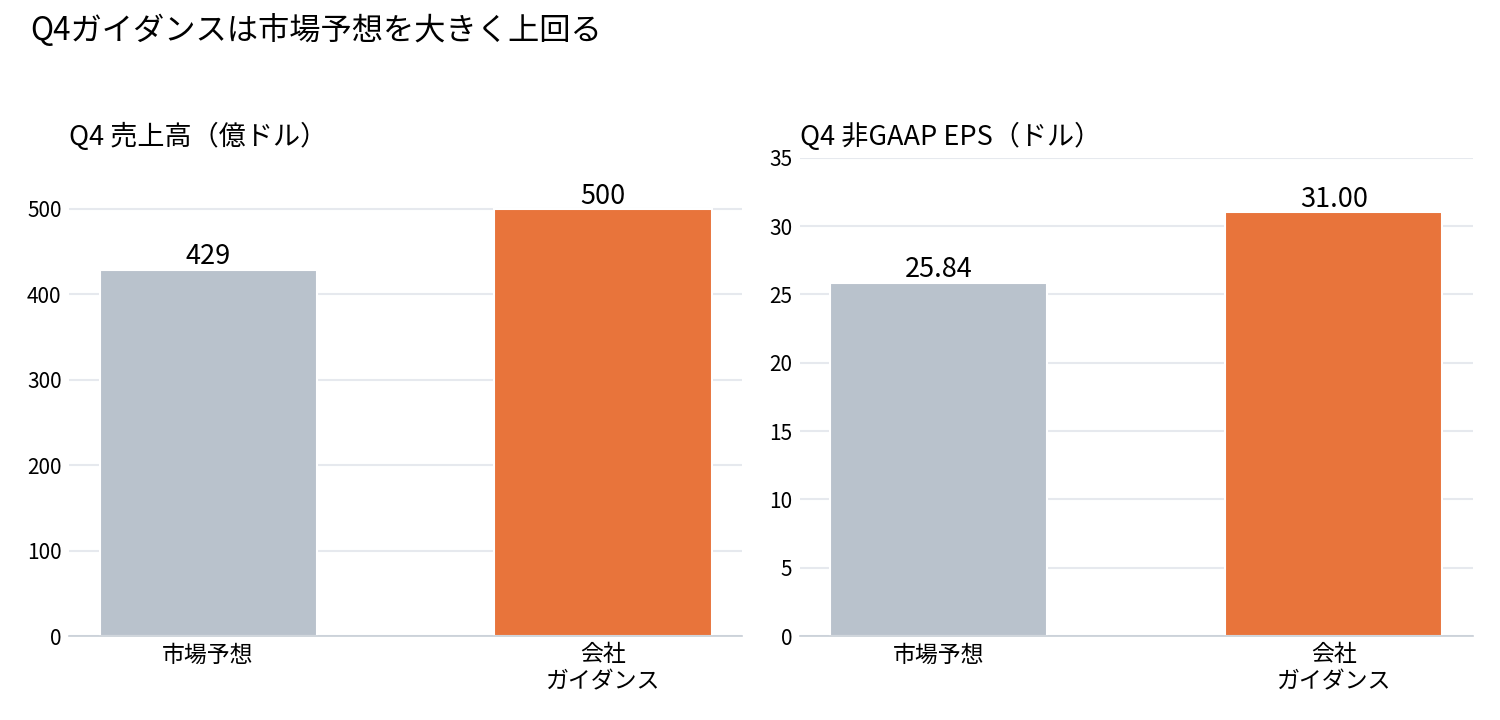

- Q4ガイダンスがさらに強く、市場予想を圧倒:Q4は売上500億ドル±10億ドル(中心値で前四半期比+約21%)、粗利率約86%、非GAAP EPS31.00ドルを見込む。EPS見通しは市場予想(約25.84ドル)を大きく上回り、ピークアウトどころか一段の加速を示した。

- 同時発表の戦略的顧客契約(SCA)が収益構造を変える可能性:16件のSCAで約220億ドルの現金デポジット等、関連する残存履行義務(RPO)は約1,000億ドルとされる(会社説明・報道ベース)。テイク・オア・ペイや価格下限を含み、メモリ特有の循環の振れを和らげうる材料として注目される。

1. 決算詳細:売上とセグメント

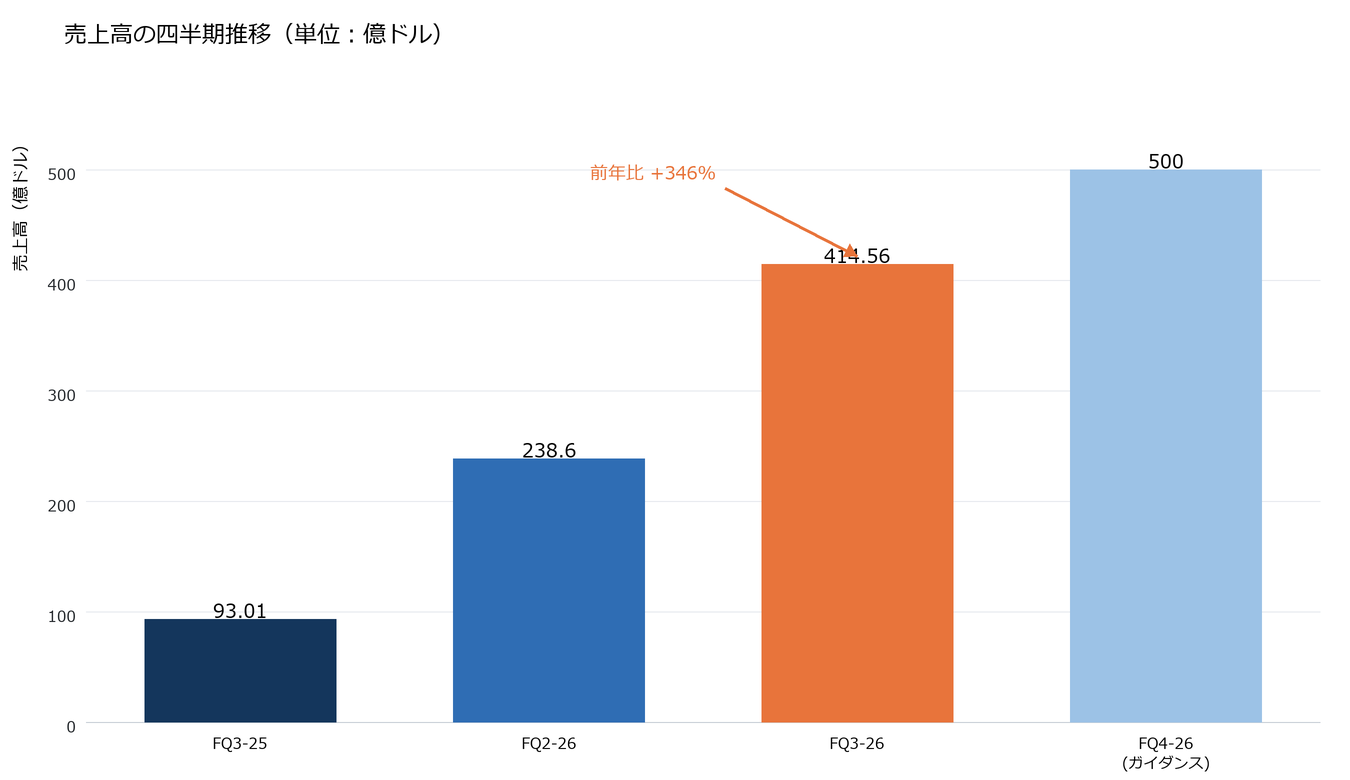

Q3 FY2026(2026年5月28日締め)の連結売上高は414.56億ドル(前年同期93.01億ドル、+346%)。前四半期(238.60億ドル)比でも+74%と、AI向けメモリ需要の急拡大を主因に過去最高を更新した。成長の起点はHBM(広帯域メモリ)を中心としたデータセンター向けで、数量と価格の両面が業績を押し上げている。会社は次のQ4にさらなる増収(中心値500億ドル)を見込んでおり、増収基調は当面続く前提だ。

四半期 | 連結売上高(百万ドル) | 非GAAP粗利率 | 前年同期比 |

|---|---|---|---|

FQ3-25 | 9,301 | 39.0% | — |

FQ2-26 | 23,860 | 74.9% | — |

FQ3-26 | 41,456 | 84.9% | +346% |

FQ4-26(ガイダンス) | 約50,000 | 約86% | — |

引用:会社決算発表(各四半期実績)、FQ4-26は会社ガイダンス。

図1:連結売上高の四半期推移。前年比+346%で過去最高、Q4はガイダンス中心値で500億ドル(引用:会社決算発表、FQ4-26は会社ガイダンス)

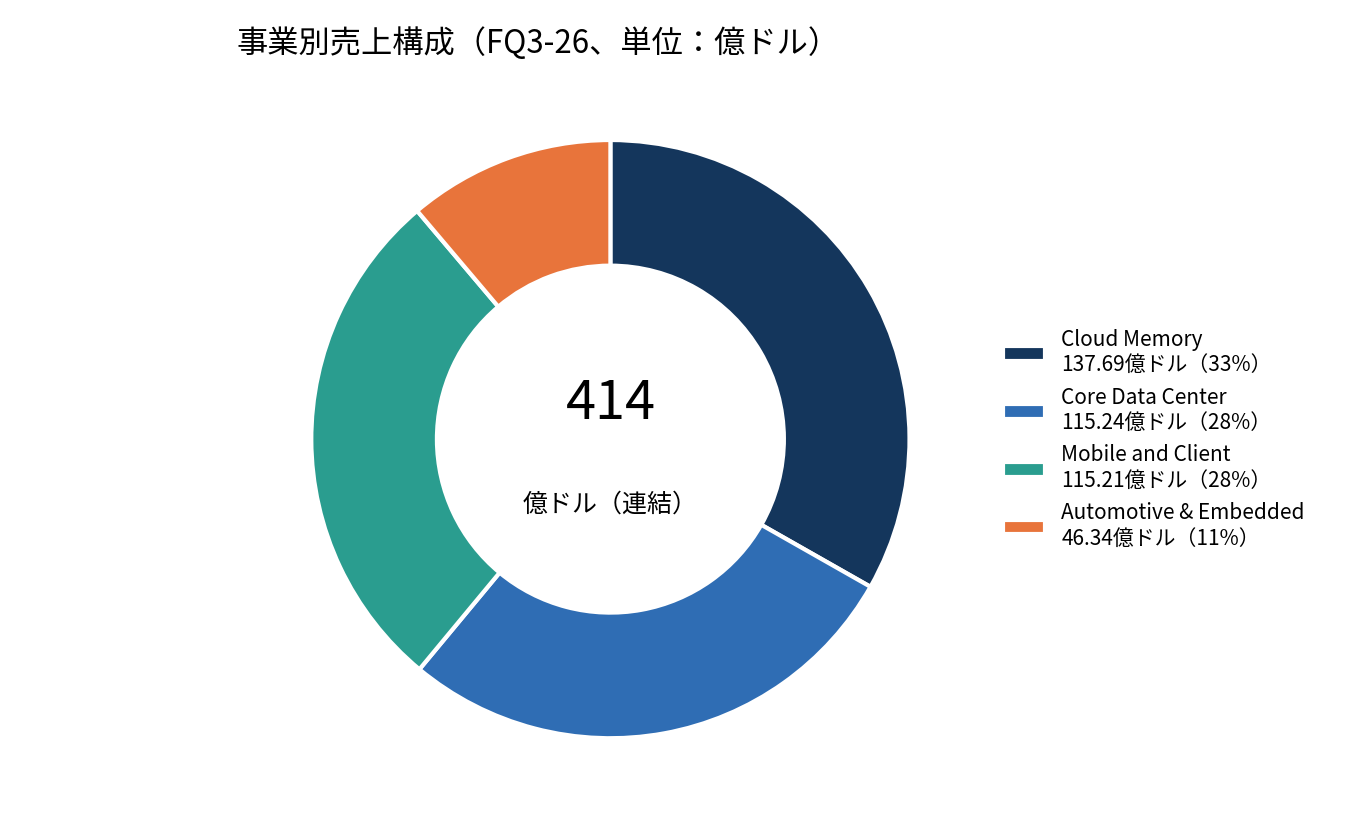

セグメント別:クラウドメモリ・データセンターがAIサーバー需要を映す

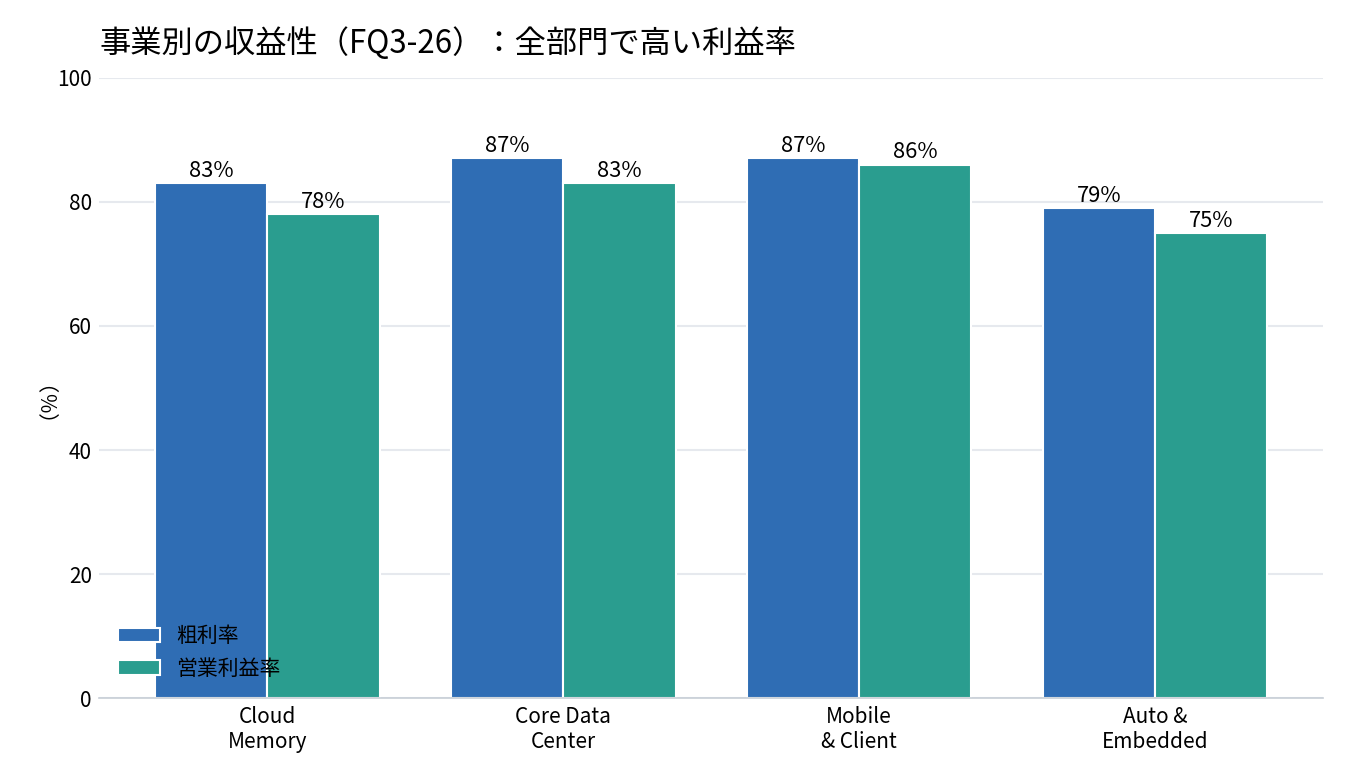

事業部門別では、AIインフラに直結する2部門の伸びが際立つ。クラウドメモリは前年比約4倍、データセンター(Core Data Center)は約7.5倍と急増し、両部門で連結売上の約6割を占めた。モバイル・PCや車載・組込でも粗利率が大きく改善しており、メモリ市況全体のタイト化が全部門に波及している。

事業部門(百万ドル) | FQ3-25 | 構成比 | FQ3-26 | 構成比 | 前年比 |

|---|---|---|---|---|---|

Cloud Memory(クラウドメモリ) | 3,386 | 36% | 13,769 | 33% | +307% |

Core Data Center(データセンター) | 1,530 | 16% | 11,524 | 28% | +653% |

Mobile and Client(モバイル・PC) | 3,255 | 35% | 11,521 | 28% | +254% |

Automotive and Embedded(車載・組込) | 1,127 | 12% | 4,634 | 11% | +311% |

連結売上高 | 9,301 | 100% | 41,456 | 100% | +346% |

注:構成比は連結売上に対する比率(四捨五入)。引用:会社決算発表(Quarterly Business Unit Financial Results)。

図2:事業別売上構成(FQ3-26)。クラウドメモリ+データセンターでほぼ6割(引用:会社決算発表)

図3:事業別の収益性(FQ3-26)。全部門で粗利率・営業利益率ともに高水準(引用:会社決算発表)

2. 収益性とキャッシュフロー

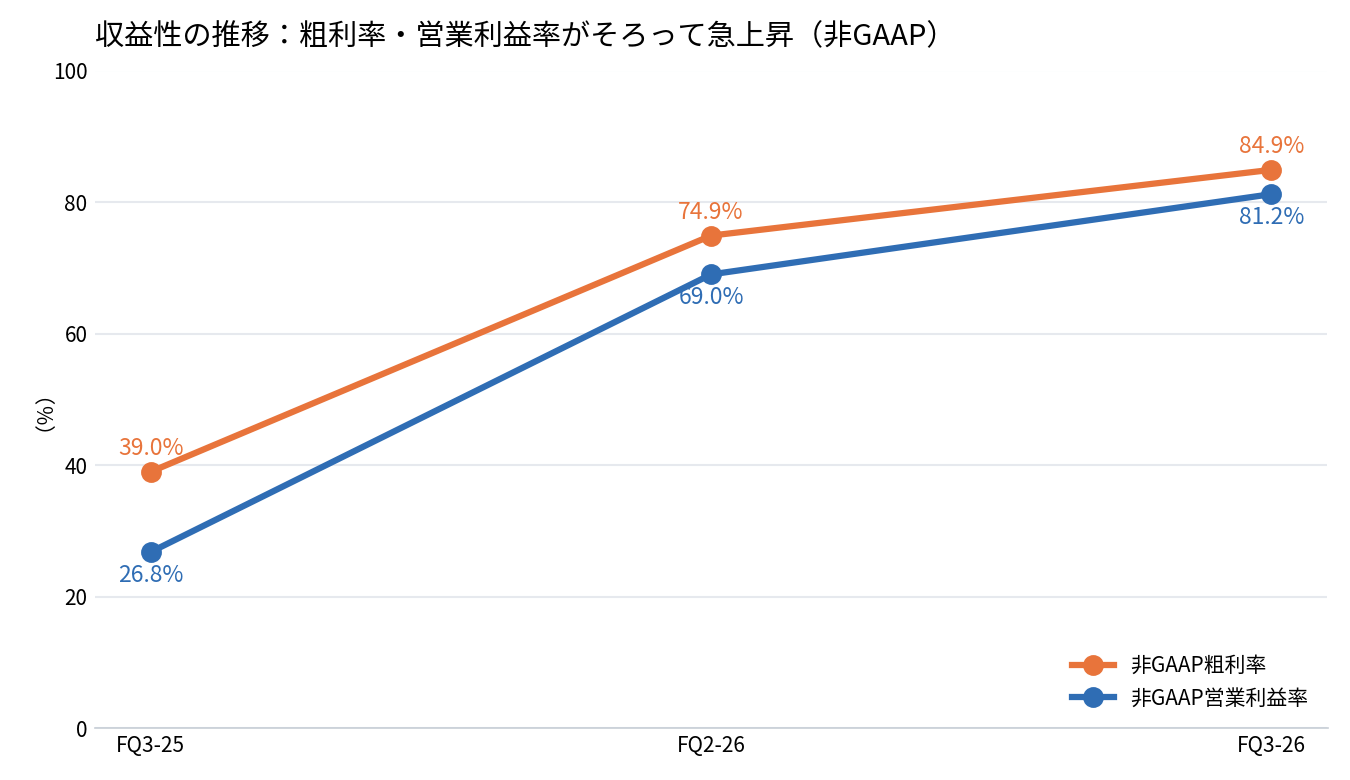

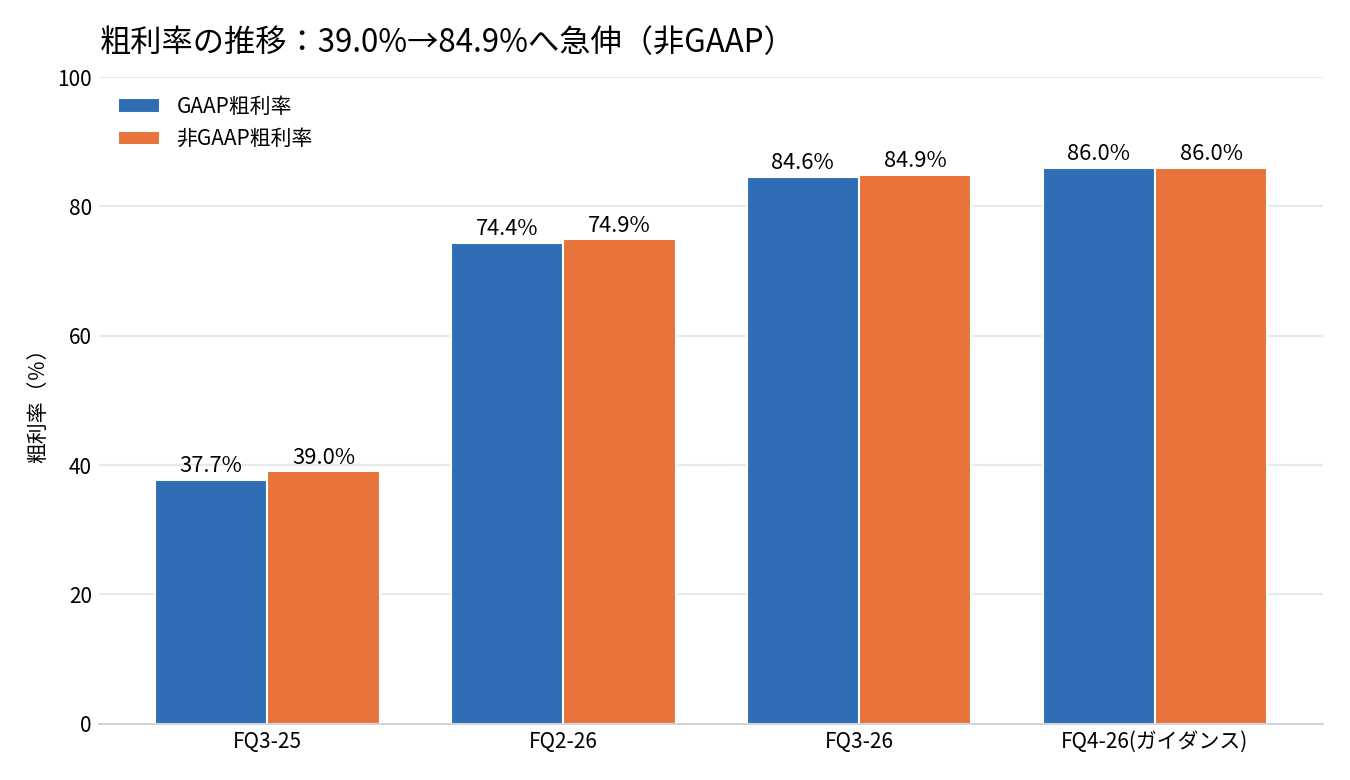

今四半期の収益性は、AIメモリの需給逼迫がもたらす「価格決定力」の一語に集約される。非GAAP粗利率は前年同期の39.0%から84.9%へ、非GAAP営業利益率も26.8%から81.2%へと、いずれも45ポイント超改善した。メモリ(DRAM・NAND)は本来、価格変動の大きい市況商品であり、ここまでの利益率はソフトウェア企業に匹敵する異例の水準だ。供給が需要に追いつかない局面で価格と数量が同時に伸びたことが、増収を上回るペースの増益(営業レバレッジ)を生んでいる。

利益率 | FQ3-25 | FQ2-26 | FQ3-26 |

|---|---|---|---|

GAAP粗利率 | 37.7% | 74.4% | 84.6% |

非GAAP粗利率 | 39.0% | 74.9% | 84.9% |

GAAP営業利益率 | 23.3% | 67.6% | 80.4% |

非GAAP営業利益率 | 26.8% | 69.0% | 81.2% |

注:非GAAPは買収関連償却や株式報酬などの一時・非現金要因を除いた調整後の利益指標。引用:会社決算発表。

図4:収益性の推移。非GAAP粗利率・営業利益率がそろって急上昇し、営業レバレッジが鮮明(引用:会社決算発表)

図5:粗利率の推移(GAAP/非GAAP)。前年同期の39.0%から84.9%へ、Q4は約86%を見込む(引用:会社決算発表、FQ4-26は会社ガイダンス)

EPS:非GAAP約13倍、GAAP +1,369%

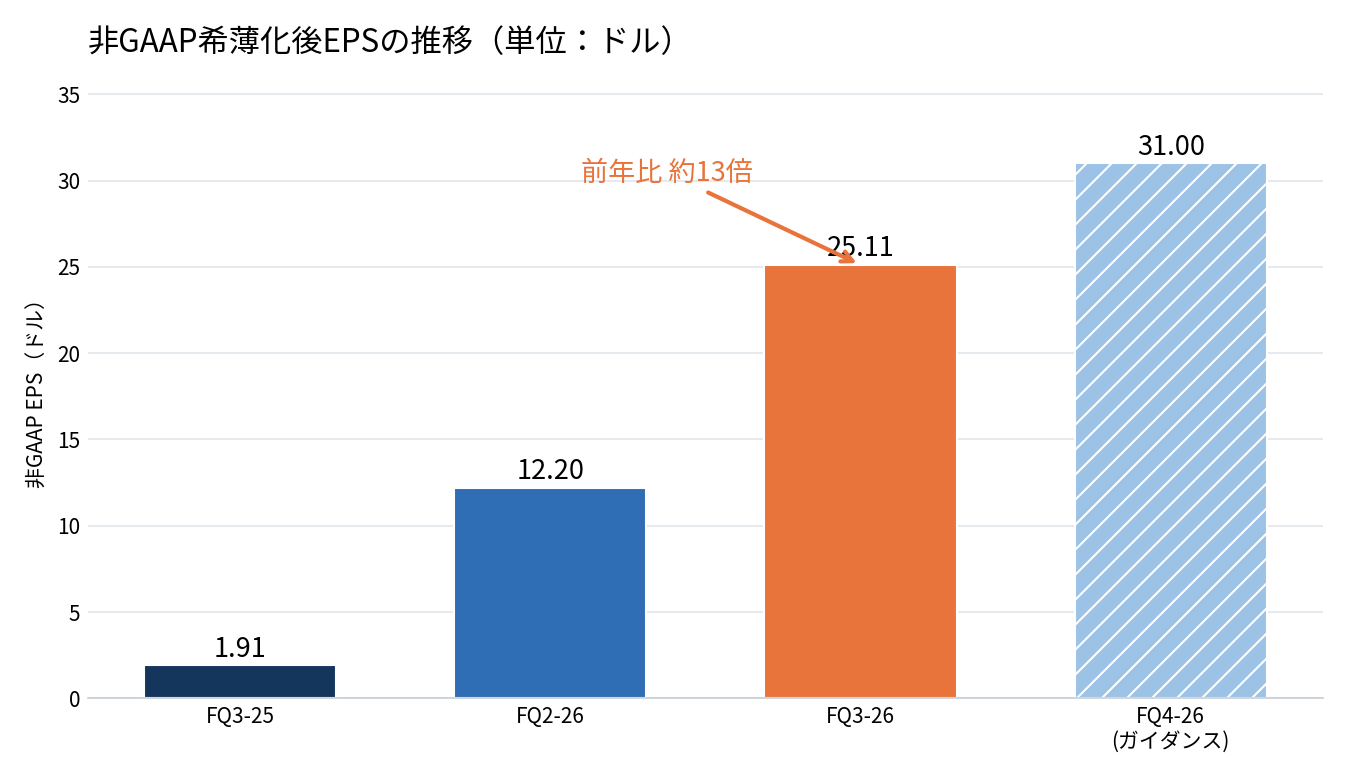

非GAAP希薄化後EPSは25.11ドル(前年1.91ドル、約13倍)、GAAP希薄化後EPSは24.67ドル(同1.68ドル、+1,369%)。利益の絶対額が一年で桁違いに拡大したことで、GAAP・非GAAPの差(一時・非現金費用の影響)は相対的に小さくなり、両者の増益率はほぼ同等の水準に収れんしている。基調的な収益力は非GAAPベースの数字が実態に近い。

図6:非GAAP希薄化後EPSの推移(前年比 約13倍、Q4は31.00ドルを見込む)(引用:会社決算発表、FQ4-26は会社ガイダンス)

キャッシュフローと資本配分

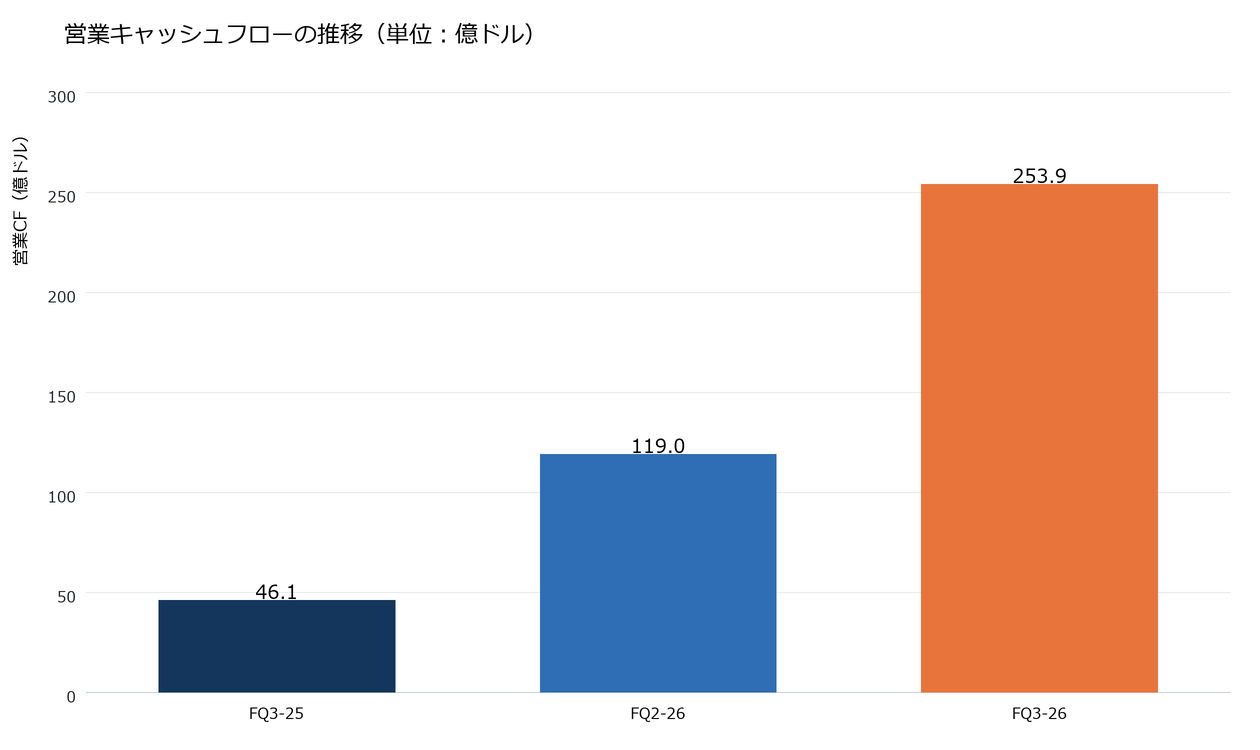

営業キャッシュフローは253.9億ドル(前年46.1億ドル、+451%)と過去最高。設備投資(純額)71億ドルを控除した調整後フリーキャッシュフローは183億ドルに達した。期末の現金・市場性投資・拘束性現金は302億ドルに積み上がっている。取締役会は1株0.15ドルの四半期配当(7月21日支払い)を宣言した。利益の急拡大に伴うキャッシュ創出力の高まりが、次世代メモリへの大型投資の原資となる。

図7:営業キャッシュフローの推移(46.1億ドル→253.9億ドル)(引用:会社決算発表)

3. AIメモリの深掘り:HBM需給と戦略的顧客契約

今回の業績の中核は、AIサーバーの性能を左右するHBM(High Bandwidth Memory=広帯域メモリ)だ。決算電話会議では、HBM3E/HBM4が暦年2027年まで完売(fully booked)で需要は2028年に及ぶこと、HBM4の12段積み(12-high)品の量産立ち上げが前世代HBM3Eの「2倍速い」ペースで進み、HBM4売上は既に10億ドルを超えたことが説明されたと報じられている(報道ベース)。製品面でも、データセンターSSD・モバイル・車載まで高付加価値品の展開が広がっている(会社IR・確定情報)。

- HBM4(1-beta DRAM採用)はリード顧客向けプラットフォームで量産出荷中。複数のエンド顧客に認定サンプルを出荷。

- HBM4E(1-gamma DRAM採用)は開発進行中で、量産は暦年2027年を予定。

- 256GB DDR5 RDIMM(1-gamma+3D積層)の認定サンプルを主要サーバーエコシステム向けに出荷。

- G9ベースのPCIe Gen6高性能SSDが量産中。245TB QLC SSDの出荷を開始。

- 1-gamma 16Gb LPDDR5Xが大手スマホOEMで量産ランプ開始。車載向けではG9ベースUFS 4.1 NANDが初回量産出荷。

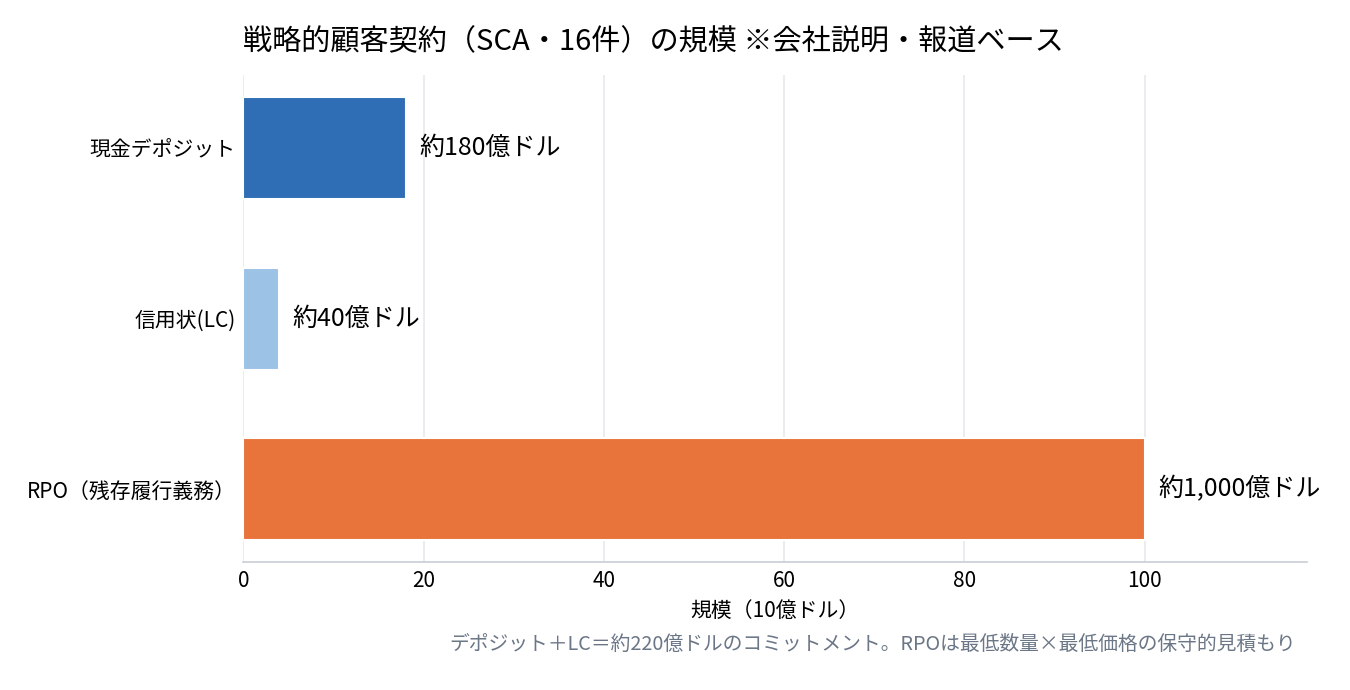

戦略的顧客契約(SCA):220億ドルのデポジットと約1,000億ドルのRPO

財務数値と並んで重要なのが、メモリ事業の収益構造を変えうる「戦略的顧客契約(Strategic Customer Agreements=SCA)」だ。要点は会社説明・報道ベースで以下のとおり(プレスリリースの財務確定値とは区別して扱う)。

論点 | 内容(会社説明・報道ベース) | 補足・留保 |

|---|---|---|

契約件数 | 16件の戦略的顧客契約 | データセンター/消費者/車載の複数市場 |

コミットメント総額 | 現金デポジット等で約220億ドル(うち現金デポジット約180億ドル+信用状(LC)約40億ドル) | デポジットは契約期間中マイクロンが保有し、後半に向け順次返還 |

残存履行義務(RPO) | 約1,000億ドル(Q3末以降の締結分を含む) | 最低数量×最低価格ベースの保守的見積もり。会社は実売上がRPOを上回ると説明 |

契約条件 | テイク・オア・ペイ、価格下限(price floor)、数量コミット | 需要側に引き取り義務を課す構造 |

契約期間 | おおむね5年(暦年2026〜2030)。車載は概ね3年 | 報道ベース |

図8:戦略的顧客契約(SCA・16件)の規模。デポジット+LCで約220億ドル、RPOは約1,000億ドル(※会社説明・報道ベース)

専門用語を補足すると、RPO(残存履行義務)は契約済みでまだ売上計上していない将来の最低保証額で、将来売上の「下限」の目安。テイク・オア・ペイは顧客が一定量を「引き取る、引き取らなければ支払う」契約、価格下限は価格がそれ以下に下がらない最低価格の取り決めだ。これらは、従来のメモリ市況にありがちな激しい景気循環(シクリカリティ)を和らげ、収益の予見性を高める可能性がある。ただし、契約が実際にどの程度の安定収益に転化するかは今後の実績で確認される論点であり、現時点では仮説を含む。

引用:Reuters、Investing.com(決算説明資料・電話会議)、製品面は会社決算発表(Product highlights)。

4. ガイダンスと見通し

Q3実績は、市場予想と会社自身の前四半期ガイダンスを二重に上回った。売上は市場予想(約358億ドル、報道ベース)を約16%、会社ガイダンス(約335億ドル)を約24%上回り、非GAAP EPSも市場予想(約20.78ドル)を約2割上回った。サプライズの幅が大きく、AIメモリ需要の強さが数字で裏づけられた格好だ。

指標 | Q3実績 | 市場予想(報道ベース) | 会社の前Qガイダンス |

|---|---|---|---|

売上高(百万ドル) | 41,456 | 約35,800 | 約33,500 |

非GAAP EPS(ドル) | 25.11 | 約20.78 | 約19.15 |

注:市場予想は集計機関により差がある(Reuters 売上約358.5億ドル・EPS20.78ドル、Investing.com 売上約356.9億ドル・EPS約20.49ドル等)。引用:Reuters、Investing.com、会社ガイダンスは前四半期時点。

図9:Q3売上は、会社の前Qガイダンス(約335億ドル)と市場予想(約358億ドル)の双方を大きく上回った(引用:会社決算発表、コンセンサスは報道ベース)

Q4ガイダンス:売上500億ドル・粗利率約86%でさらに加速

会社はQ4 FY2026(2026年8月締め)について、売上500億ドル±10億ドル、粗利率約86%、非GAAP EPS31.00ドル±1.00(GAAP 30.73ドル±1.00)を示した。Q3実績の売上414.56億ドルに対し中心値で+約21%の増収を見込み、粗利率も一段の改善を計画する。非GAAP EPS見通しは市場予想(約25.84ドル)を大きく上回る。なお会社は四半期単位のガイダンスのみを提示し、通期の包括的なガイダンスは行っていない。

指標 | Q4 FY26 ガイダンス | 市場予想(報道ベース) | Q3実績 |

|---|---|---|---|

売上高(百万ドル) | 約50,000 ±1,000 | 約42,900 | 41,456 |

非GAAP EPS(ドル) | 31.00 ±1.00 | 約25.84 | 25.11 |

非GAAP粗利率 | 約86% | — | 84.9% |

引用:会社決算発表(Business Outlook)、コンセンサスはReuters。

図10:Q4ガイダンスは売上・EPSとも市場予想を大きく上回る(引用:会社決算発表、コンセンサスは報道ベース)

5. 投資論点への影響

今回の決算が主要な投資論点に与えた影響を整理する。

- 論点①:AI向けHBMの需給逼迫と価格決定力 ― 強化。粗利率84.9%・営業利益率81.2%という数字が、HBMを軸とした価格決定力を裏づけた。HBM3E/HBM4が暦年2027年まで完売との需給コメント(報道ベース)も、当面の強さを補強する。

- 論点②:戦略的顧客契約による収益予見性 ― 新規・強化。16件のSCA、約220億ドルのデポジット、約1,000億ドルのRPO(会社説明・報道ベース)は、メモリ特有の循環の振れを和らげうる。実際の安定収益への転化は今後の実績で確認される。

- 論点③:高粗利率の持続性 ― 論点。84.9%は循環のピーク局面に特有の高さでもある。供給が需要に追いつけば、価格決定力と粗利率は低下しうる。これは強気・慎重の双方が注視すべき中心論点だ。

- 論点④:次世代品のロードマップ ― 強化。HBM4の量産出荷、HBM4Eの2027年量産計画、データセンターSSDや車載NANDの展開など、高付加価値品の裾野が広がっている。

リスク要因

- 期待値・バリュエーションの高さ:株価は決算前まで年初来で約+70%(報道ベース)と既に大きく上昇しており、わずかな失望でも調整余地が大きい。

- 供給増による価格正常化:強気シナリオは「供給逼迫の継続」が前提。マイクロン・SKハイニックス・サムスンの協調的な増産が進めば、価格が正常化し粗利率が低下しうる(一部アナリストが指摘、報道ベース)。

- 需要側のAI設備投資依存:主要ハイパースケーラーのCapex計画の変化に業績が左右されやすい。

- プレミアムメモリの価格決定力:より安価なメモリ構成のAIチップが広がれば、中長期の逆風となりうる(現時点では仮説)。

6. バリュエーションと株価

決算後、MU株は時間外で約+10%以上上昇した(報道ベース、媒体・時点で差。取得時点で変動)。決算前の6月24日終値時点でも株価は年初来で約+260〜270%上昇していたとの報道があり、好決算は相応に織り込まれていた面もある。アナリスト評価は強気に傾く一方、足元のバリュエーションには割高感を指摘する見方もあり、評価は一様ではない(いずれも報道ベース)。なお、メモリは循環の激しいセクターであり、直近では2023年前後の不況局面で粗利率が一時マイナスに転落し通期赤字を計上した歴史もある。今回の84.9%はその対極にある「循環のピーク局面」に位置づけられ、現在の高い利益率を恒常的とみなすべきではない。

引用:Investing.com、Investopedia、Business Insider。

7. まとめ

Q3 FY2026は、売上+346%・非GAAP粗利率84.9%・Q4ガイダンス500億ドルと、文句のつけにくい「beat-and-raise」だった。確定した事実として、売上・利益・粗利率はいずれも過去最高を更新し、Q4も一段強い見通しを示した。会社説明・報道ベースでは、16件の戦略的顧客契約と約220億ドルのデポジット、約1,000億ドルのRPOが、メモリ事業の収益予見性を高める「構造変化」として注目される。

もっとも、株価には既に高い期待が織り込まれ、84.9%という粗利率は循環のピーク局面に特有の高さでもある。供給が緩めば価格決定力と粗利率は低下しうる。次の焦点は、競合(SKハイニックス・サムスン)の決算と増産動向、そして9月下旬に見込まれるQ4 FY2026決算で、強気ガイダンスが実際に達成されるかどうかだ。

引用

- Micron Technology, Inc. Reports Record Results for the Third Quarter of Fiscal 2026(会社IRプレスリリース、2026年6月24日)

- Micron Investor Relations — Events & Presentations(Q3 2026 決算資料・Prepared Remarks)

- Reuters:Micron tops estimates, touts $22 bln in customer deals for memory chips

- Investing.com:Earnings call transcript — Micron tops Q3 2026 estimates, shares jump / Micron Q3 2026 slides: record margins, $100B customer agreements

- CNBC:Micron (MU) earnings report Q3 2026

- Investopedia:Micron Stock Soars as Results Blow Past Wall Street Expectations Amid Booming AI Demand / TikR:Micron Stock Is Up 70% in 2026

- cielostock:マイクロン(MU)決算プレビュー(会社ガイダンスの参照元)

免責:本記事は2026年6月25日時点の公開情報(マイクロンのIR・決算リリース・決算説明資料・主要報道等)に基づく客観的整理であり、特定の有価証券の売買を推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。金額は特記なき限り米ドル、会計年度はマイクロンの会計年度(8月末締め)に基づきます。株価など時間で変わる数値は取得時点で変動します。本文中の数値は、会社IRの確定値と、会社説明・報道ベースの数値・見通しを区別して記載しています。