会社概要

NVIDIA Corporation(NVDA)は、GPU(グラフィックス・プロセッシング・ユニット)を中核とする半導体企業であり、AI時代のコンピューティング基盤を支える世界的なリーダーである。

1993年にJensen Huang(現CEO)らが創業し、本社はカリフォルニア州サンタクララに置く。従業員数は約36,000人。

事業の芯を一言で定義すれば、「AIインフラのフルスタック・プラットフォーム企業」である。

GPU・ネットワーキング・システム・ソフトウェア(CUDA)を垂直統合し、データセンターからエッジまでAI計算基盤を包括的に提供する点が、単なるチップメーカーとは一線を画すポジションとなっている。

AI半導体という投資テーマにおいて、NVIDIAが追い風を受ける構造は明確である。

ハイパースケーラー(Microsoft、Google、Amazon、Meta)によるAIインフラ投資は2026年に合計$6,000億〜$7,000億規模に達する見込みであり、その最大の受益者がNVIDIAである。

構造的な強みは、20年以上にわたり蓄積されたCUDAエコシステムにある。AIの訓練・推論ワークロードにおいて事実上の業界標準となっており、この「CUDAの壁」が競合に対する強固な参入障壁として機能している。

競争環境としては、AMDのInstinct MI300/MI350シリーズ、GoogleのTPU、AmazonのTrainium/Inferentia、IntelのGaudiシリーズが存在する。

しかし、現時点ではデータセンター向けAI GPU市場でNVIDIAがリーダー的ポジションを確立しており、ソフトウェア・エコシステムを含めた総合力で他社を大きく引き離している。

セグメント情報

NVIDIAの事業は以下の5セグメントで構成される。

※売上高比率はFY2026 Q3(2025年10月26日終了四半期)

① Data Center(売上高の約90%)

AI訓練・推論向けGPU(Blackwell/Blackwell Ultra)に加え、ネットワーキング(NVLink、InfiniBand、Ethernet など)、DGXシステム、ソフトウェアスタックを含む「AIインフラ一式」を提供する中核事業。

② Gaming(売上高の約7.5%)

NVIDIAのGamingは、GeForce RTXを中心とするコンシューマ向けGPUの領域です。

性能面だけでなく、DLSS 4(Multi Frame Generation等)やReflexといったソフトウェア/機能面で体験価値を高め、対応タイトルの拡大とともに需要を取り込みます。

③ Professional Visualization(売上高の約1.3%)

3D CADやレンダリング、シミュレーションなど、エンジニア・開発者向けのプロフェッショナル用途GPU(RTX PROなど)を提供するセグメント。

DGX Sparkなどの新製品投入により、AI開発用途への展開も広げている。

④ Automotive(売上高の約1.0%)

自動運転プラットフォーム「NVIDIA DRIVE」などの車載AI向けソリューションを提供するセグメント。

⑤ OEM and Other(売上高の約0.3%)

特定OEM向けなどのその他事業。

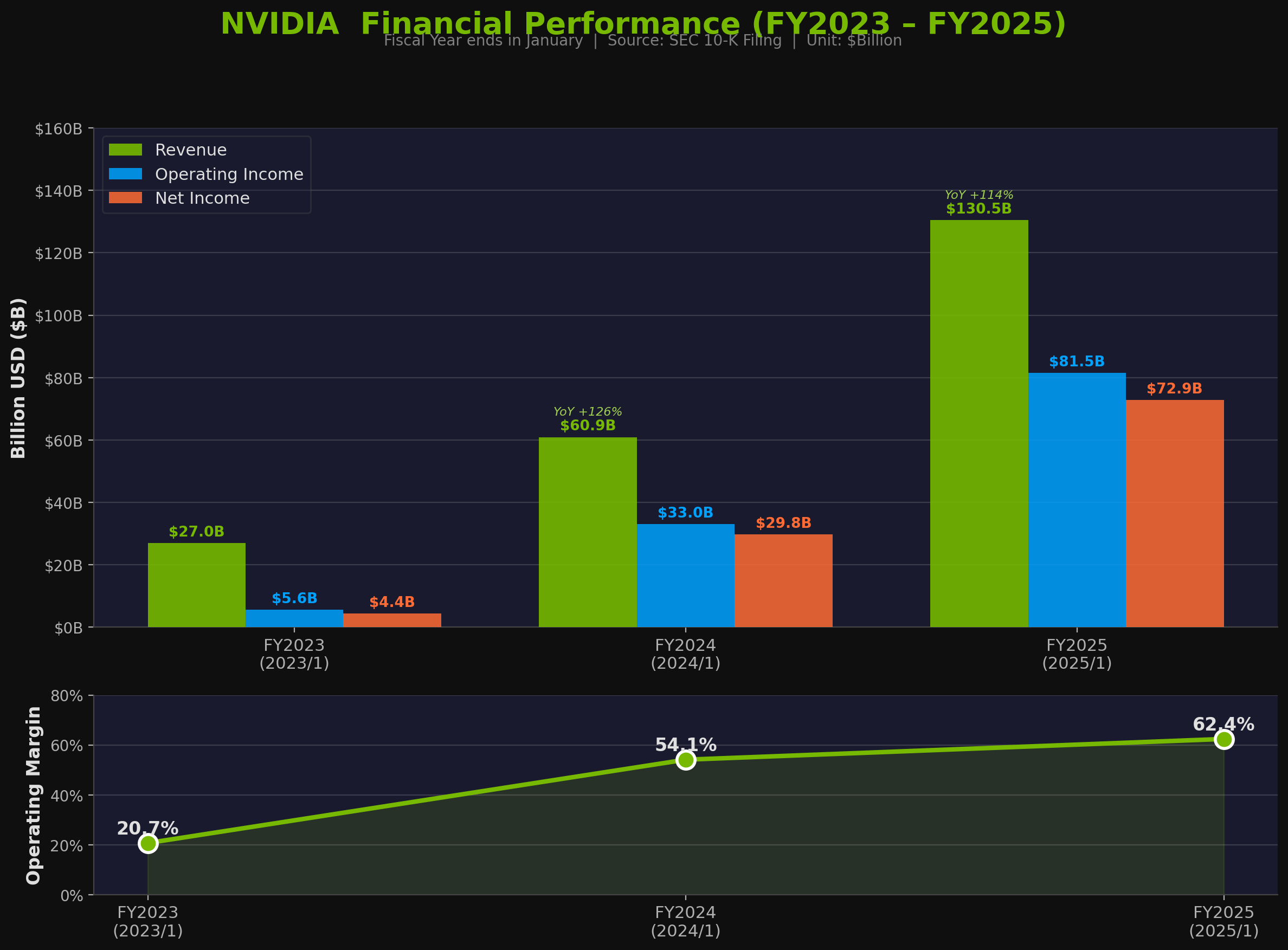

業績推移

(単位:百万ドル、EPS・配当は1株あたりドル。年度は1月期)

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当(宣言ベース) |

|---|---|---|---|---|---|

FY2023(2023年1月期) | 26,974 | 5,577 | 4,368 | $0.17 | $0.016 |

FY2024(2024年1月期) | 60,922 | 32,972 | 29,760 | $1.19 | $0.016 |

FY2025(2025年1月期) | 130,497 | 81,453 | 72,880 | $2.94 | $0.034 |

FY2023からFY2025にかけて、売上高は$26,974M→$130,497Mと約4.8倍に急拡大した。この爆発的成長の主因は、生成AI向けのデータセンターGPU需要の急増である。

Hopperアーキテクチャ(H100/H200)が市場を席巻し、FY2025後半にはBlackwell(B200)の量産出荷が本格化した。

利益面でも圧倒的な拡大を見せている。

営業利益率はFY2023の20.7%からFY2025には62.4%へと大幅に改善し、純利益は$4,368M→$72,880Mと約17倍に増加した。

粗利率は75%と、ファブレスモデルの半導体企業としても異例の高水準にある。

この利益率の改善は、データセンター向けハイエンドGPUの販売構成比上昇と、CUDAエコシステムによるプレミアム価格維持力に支えられている。

研究開発費(R&D)はFY2025で売上高の約10%にあたる$12,914Mを投じている。

絶対額は大きいが、売上比率はFY2023の27%から大幅に低下しており、売上成長に対するオペレーティング・レバレッジが効いている形である。

設備投資はファブレスモデルのため比較的小さく、FY2025は約$3,236Mにとどまる。

株主還元については、FY2026の最初の9ヶ月間で$37,000Mを自社株買いと配当に充てた。

取締役会は$60,000Mの追加自社株買い枠を承認しており、残枠は$62,200M。配当は$0.034/株(年額)と象徴的な水準であり、株主還元の中心は自社株買いである。

発行済み株式数は前年比で約0.7%減少している。

株価と指標

2026年2月13日 終値

株価:約$182.81

予想PER(Forward P/E):24.33倍

実績PER(Trailing P/E / TTM):46.27倍

PBR(Price/Book, mrq):38.21倍

予想配当利回り(Forward Dividend & Yield):$0.02%

引用:Yahoo Finance「NVIDIA Corporation (NVDA)」

今後の注目点とリスク

NVIDIAの成長を左右する最大のカタリストは、ハイパースケーラーによるAIインフラ投資の持続と拡大である。

Microsoft、Google、Amazon、Metaの上位4社だけでも2026年のAI関連CapExは合計$6,000億〜$7,000億規模が見込まれており、NVIDIAはその最大の受益者に位置する。

CFOのColette Kressは「BlackwellとRubinで$5,000億の売上パイプラインが見えている」と述べており、少なくとも2026年末までの需要見通しは極めて強固である。

加えて、AI推論需要の急拡大も見逃せない。

訓練と推論の双方で計算量が指数関数的に増大しており、エージェントAIや推論スケーリングの普及がGPU需要を構造的に底上げしている。

製品面では、Blackwell Ultra→Vera Rubin→Rubin Ultra→Feynmanと続く年次更新サイクルにより、世代間で3〜14倍の性能向上が見込まれ、顧客には継続的なアップグレードインセンティブが存在する。

さらに、AIネットワーキング売上がQ3で$82億(前年比+162%)と急伸し、GPU以外の収益源の多角化も進みつつある。

そして何より、20年超の蓄積があるCUDAエコシステムが事実上の業界標準として機能しており、競合に対する強固な参入障壁となっている。

一方で、リスクも無視できない。最も警戒すべきは米中間の輸出規制である。

FY2026 Q1にはH20チップに対する新たなライセンス要件が課され$45億の一時費用を計上した。

かつて売上の20〜25%を占めた中国市場はすでに構造的に毀損しており、規制がさらに強化される可能性は常に念頭に置く必要がある。

競合の動向にも注意が必要である。

AMDのInstinct MI300/MI350、GoogleのTPU、AmazonのTrainium、MicrosoftのMaia 200など自社設計チップの進化は、長期的にNVIDIAの独占的地位を侵食する可能性がある。

現時点ではCUDAの優位性が圧倒的だが、永続的な保証はない。

見落としやすい前提条件もある。

ハイパースケーラーのCapExが計画通り執行されることが大前提であり、AI投資の「ROI」への疑問が広がれば投資抑制に転じるリスクがある。

また、NVIDIAがOpenAIやAnthropicなどの顧客企業に戦略的投資を行い、それら企業が大口GPU購入者でもある「循環的取引」の構造は、AI市場の成長が鈍化した局面で需要の持続性が試される。

さらに、TSMCのCoWoSパッケージングへの依存や、売上のハイパースケーラー4〜5社への集中も構造的な脆弱性といえる。

まとめ

NVIDIAの最大の強みは、CUDAエコシステムと年次更新ロードマップに支えられたAI半導体市場での圧倒的な支配力であり、FY2026の売上は約$2,070億とわずか1年で60%近い成長が見込まれる。

一方で、米中輸出規制の不透明さ、循環的取引への市場の懸念、そして$4.6兆という時価総額に見合う成長を維持できるかが中長期的なリスク要因として意識される。

※本記事は2026年2月13日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。