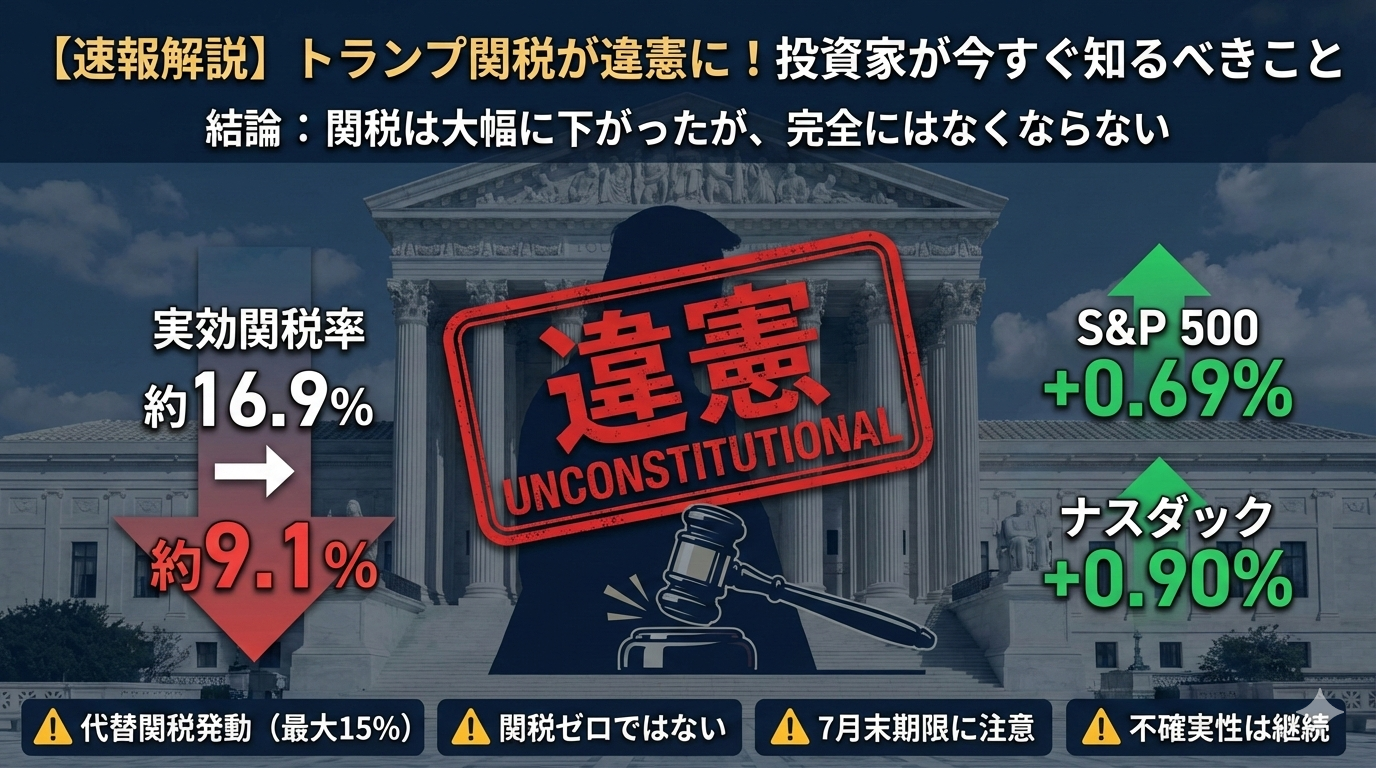

結論:関税は大幅に下がったが、完全にはなくならない

2026年2月20日、米最高裁がトランプ関税の大部分を6対3で違憲と判断した。これにより米国の実効関税率は**約16.9%→約9.1%**に低下。ただしトランプは即日、別の法律で代替関税(10%→翌日15%に引き上げ)を発動しており、「関税ゼロ」にはなっていない。

市場の反応は「安堵はしたが手放しの楽観ではない」。S&P500は**+0.69%、ナスダックは+0.90%**と上昇したが、先行きの不確実性から上値は限定的だった。

何が起きたのか?

トランプ大統領は2025年、IEEPA(国際緊急経済権限法)という「非常事態」用の法律を使い、全世界に10%以上の関税を課した。中国には最大145%という超高税率だ。

しかし最高裁は、この法律にはそもそも関税を課す権限が含まれていないと判断。ロバーツ首席判事は「関税や税という言葉がIEEPAのどこにも書かれていない」と指摘し、課税権限は憲法上あくまで議会のものだと明確にした。

簡単に言えば、「非常事態だからといって、大統領が勝手に税金をかけるのは憲法違反」ということだ。

消えた関税と残った関税

消えた関税(IEEPA) | 残った関税 |

|---|---|

全世界一律10%+国別上乗せ | 鉄鋼・アルミ25%(232条) |

中国への最大145%関税 | 対中国7.5〜25%(301条) |

EU・日本への15%相互関税 | 自動車・部品25%(232条) |

つまり、最も規模が大きかった「相互関税」が吹き飛び、鉄鋼・アルミや自動車の個別関税は生き残った形だ。

トランプの「プランB」— 代替関税の実態と限界

トランプは判決当日、通商法第122条を根拠に新たな全世界一律関税を発動した。しかし、この代替策にはかなりの制約がある。

- 税率は最大15%止まり(IEEPAでは145%まで可能だった)

- 150日間で自動失効(7月末頃)、議会承認がなければ終了

- 国ごとに税率を変えられない(全世界一律のみ)

- そもそも法的根拠が怪しい(専門家から「この法律の前提条件を満たしていない」との指摘あり)

さらに中長期的には、通商法301条(対中関税などで使われている法律)の調査を新規に開始するとUSTRが発表したが、正式な手続きに通常1年ほどかかるため、すぐには使えない。

要するに、トランプの手札は大幅に弱まった。過去のような「一声で全世界に高関税」は当面できない状態だ。

市場はどう動いたか

株式市場 — セクターで明暗

指数 | 前日比 |

|---|---|

S&P 500 | +0.69% |

ナスダック | +0.90% |

ダウ | +0.47% |

上がった銘柄は輸入品に頼るビジネスが中心だ。Etsy(+8%)、Alphabet(+3.9%)、Wayfair(+5%)、Amazon(+2%)など。中国やアジアから安い商品を仕入れている企業ほど関税低下の恩恵が大きい。

逆に下がった銘柄は、関税の「壁」に守られていた国内メーカー。U.S. SteelやAlcoaは海外勢との価格競争激化を懸念された。

投資家が押さえるべき3つのポイント

① 関税リスクは「消えた」のではなく「形が変わった」

最大の注意点がこれだ。判決で不確実性は一旦低下したが、代替関税の150日期限(7月末)、301条調査の進展、議会での関税法制化の動きなど、次の変動要因がすでに控えている。ケイトー研究所は「まだシャンパンを開ける時ではない」と指摘しており、市場のVIX(恐怖指数)も19台と、完全な安心感にはほど遠い。

② 短期の勝ち組=消費財・Eコマース・テック

ウェルズ・ファーゴが特定した恩恵銘柄には、Nike、Target、Home Depot、Amazon、Etsy、Crocsなどが含まれる。ゴールドマン・サックスの試算では、関税コストの約55%を消費者が負担していたため、関税低下は消費回復に直結する。

一方、鉄鋼・アルミなど国内メーカーは232条関税が残るためクッションはあるが、市場の「保護主義プレミアム」は剥落しつつある。

③ 1,300億ドル超の「関税返還金」に注目

違憲判決によって、過去に徴収されたIEEPA関税の返還問題が浮上している。推計額は850億〜1,750億ドルと幅があるが、実現すれば企業業績を一時的に押し上げる大きな要因になる。ただし返還手続きは裁判所で今後審理されるため、すぐに戻ってくるわけではない。

まとめ:今どう動くべきか

戦略 | 理由 |

|---|---|

消費財・Eコマース銘柄への注目 | 関税低下の直接的な恩恵 |

ゴールドのポジション維持 | 政策不確実性と財政懸念のヘッジ(GS目標: $4,900) |

グローバル分散の強化 | 米国の関税リスクが「形を変えて続く」ため |

7月末の期限を意識 | 代替関税の150日失効が次の転換点 |

今回の判決は歴史的だが、投資家としては「関税戦争の第1幕が終わっただけ」と捉えるのが現実的だ。代替関税の行方、議会の動き、そして7月末の期限——次の展開に備えた柔軟なポジション管理が求められる局面である。