決算サマリー:AI主導で増収増益、コンセンサスは上回るも「期待超え」には届かず

指標 | 実績(Q2 FY26) | 前年同期(Q2 FY25) | 前年比 | コンセンサス | 対コンセンサス |

|---|---|---|---|---|---|

売上高(百万ドル) | 22,187 | 15,004 | +48% | 22,120 | +0.3%(ビート) |

非GAAP EPS(ドル) | 2.44 | 1.58 | +54% | 2.40 | +1.7%(ビート) |

GAAP EPS(ドル) | 1.91 | 1.03 | +85% | — | — |

調整後EBITDA(百万ドル) | 15,244 | 10,001 | +52% | — | — |

フリーキャッシュフロー(百万ドル) | 10,262 | 6,411 | +60% | — | — |

引用:会社決算発表(2026年6月3日)、SEC Form 8-K 添付資料、コンセンサスはMotley Fool集計。

主要ポイント

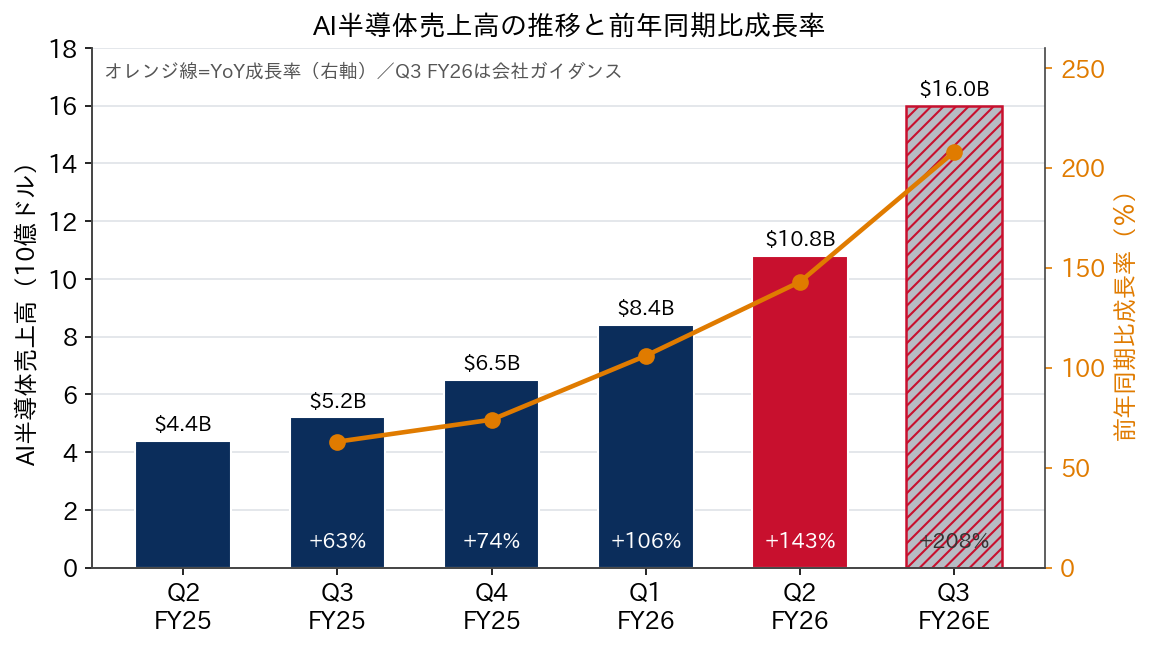

- 売上は前年比+48%・過去最高、AI半導体は+143%で会社予想を上回る:Q2連結売上高は前年同期比+48%・前四半期比+14.9%の221.9億ドルと過去最高を更新した。牽引役のAI半導体売上は+143%の108億ドルで、会社自身の事前予想を上回った。AI半導体は13四半期連続で増収となり、成長率はQ1の+106%からさらに加速した。

- 増益率は売上を上回り、営業レバレッジが鮮明:非GAAP営業利益率は67.3%(前年65.3%)、調整後EBITDAマージンは69.0%(同66.7%)へ上昇した。非GAAP純利益は+55%、GAAP純利益は+88%と、増収率(+48%)を上回る増益を達成した。フリーキャッシュフローは102.6億ドル(売上比46%)。

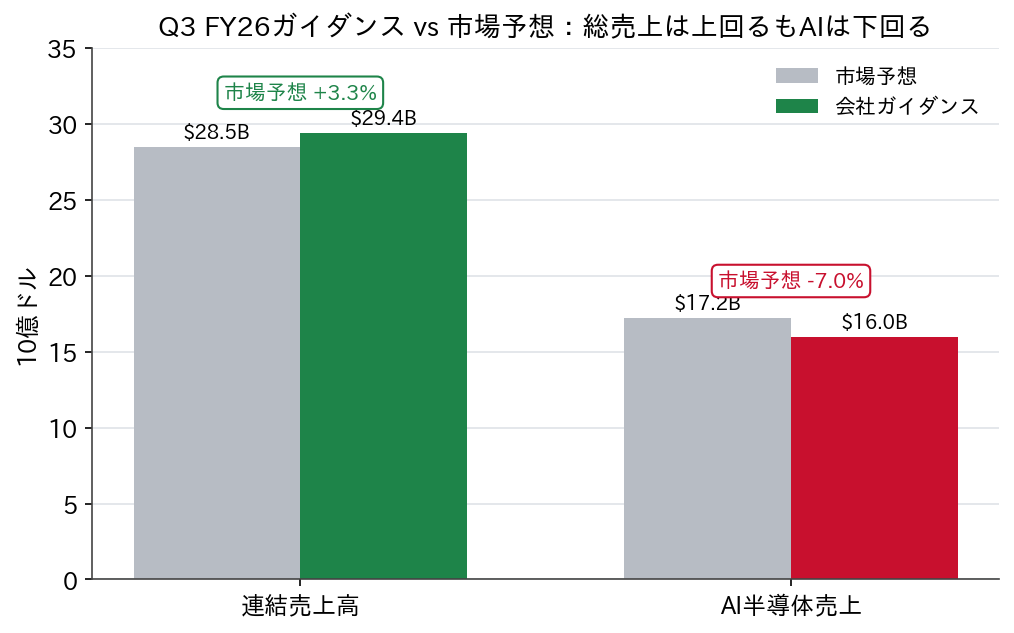

- Q3ガイダンスは総額で市場予想超、ただしAI個別では予想を下回る:Q3売上ガイダンスは約294億ドル(前年比+84%)で市場予想(約285億ドル)を上回った一方、AI半導体は約160億ドル(+200%超)と市場予想(約172億ドル)を約7%下回った。FY2027のAI半導体売上目標「1,000億ドル超」も据え置かれ、上方修正を期待した市場の一部を失望させた。

- 好決算ながら株価は時間外で急落、「buy the rumor, sell the news」の様相:発表前に過去最高値圏(6月2日終値ベース)にあった株価は、時間外取引で一時8〜14%下落した。ファンダメンタルズの悪化ではなく、AI個別ガイダンスとFY27目標が「高すぎた期待」に届かなかったことが主因とみられる。

1. 決算詳細:売上とセグメント

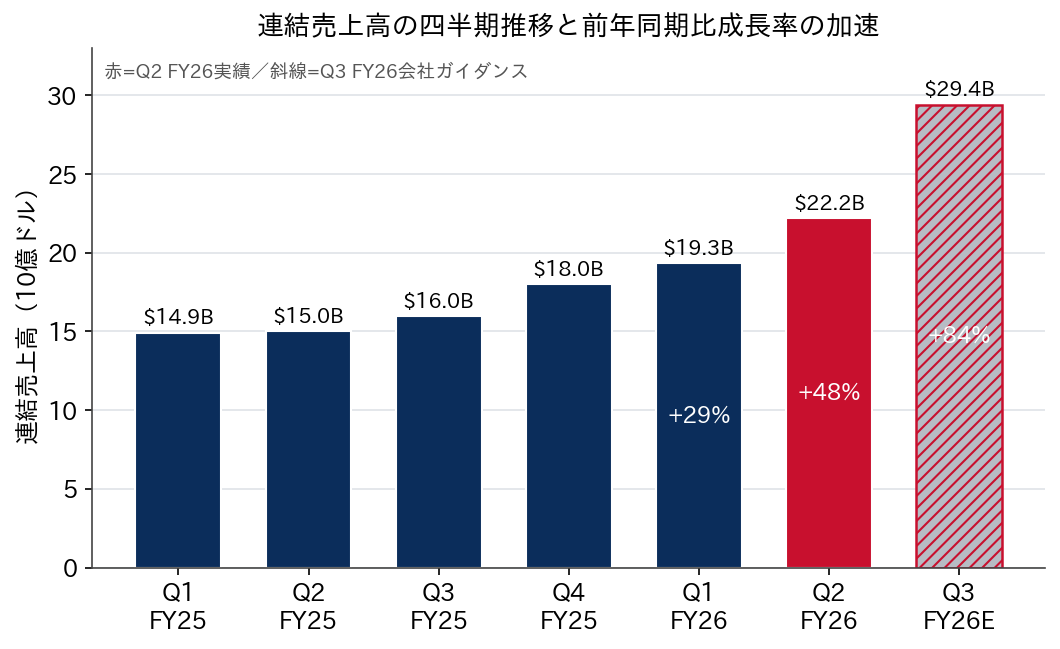

Q2 FY2026(2026年5月3日締め)の連結売上高は221.9億ドル(前年同期150.0億ドル、+48.0%)。前四半期(193.1億ドル)比でも+14.9%と、AI需要の加速を主因に、非AI半導体の持ち直しも寄与。成長率は四半期を追うごとに加速しており、前年同期比でQ1の+29%、Q2の+48%に続き、会社はQ3に+84%を見込む。

四半期 | 連結売上高(百万ドル) | AI半導体売上(億ドル) | AI半導体 前年比 |

|---|---|---|---|

Q1 FY25 | 14,916 | — | — |

Q2 FY25 | 15,004 | 約44 | +46% |

Q3 FY25 | 15,952 | 52 | +63% |

Q4 FY25 | 18,000 | 65 | +74% |

Q1 FY26 | 19,311 | 84 | +106% |

Q2 FY26 | 22,187 | 108 | +143% |

Q3 FY26(ガイダンス) | 約29,400 | 約160 | +200%超 |

引用:会社決算発表(各四半期実績)、Q3 FY26は会社ガイダンス。

図1:連結売上高の四半期推移と前年同期比成長率の加速(引用:会社決算発表、Q3 FY26は会社ガイダンス)

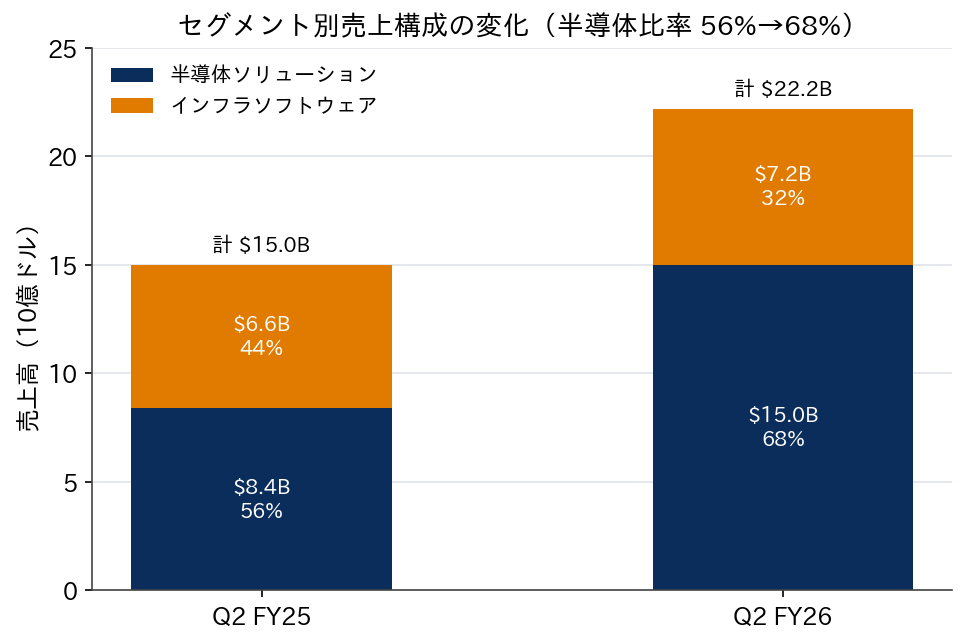

セグメント別:半導体が構成比68%へ、ソフトは一巡で減速

半導体ソリューションは前年比+79%の150.1億ドルとなり、全社売上に占める比率は前年の56%から68%へ拡大した。内訳ではAI半導体が108億ドル(+143%)と牽引する一方、非AI半導体(ブロードバンド、サーバストレージ、無線、産業向け等)は約42億ドル(+5%)と循環的な底入れ局面にある。インフラソフトウェアは71.8億ドル(+9%)で、VMware統合効果が一巡し、成長率は高一桁へと減速した。

セグメント(百万ドル) | Q2 FY25 | 構成比 | Q2 FY26 | 構成比 | 前年比 |

|---|---|---|---|---|---|

半導体ソリューション | 8,408 | 56% | 15,009 | 68% | +79% |

うちAI半導体 | 約4,400 | — | 10,800 | 49% | +143% |

うち非AI半導体 | 約4,008 | — | 約4,209 | 19% | +5% |

インフラソフトウェア | 6,596 | 44% | 7,178 | 32% | +9% |

連結売上高 | 15,004 | 100% | 22,187 | 100% | +48% |

注:AI半導体のQ2 FY25は前年比+143%からの逆算(約44億ドル)。構成比は連結売上に対する比率。引用:会社決算発表、SEC Form 8-K。

図2:セグメント別売上構成の変化(半導体比率 56%→68%)(引用:会社決算発表)

2. 収益性とキャッシュフロー

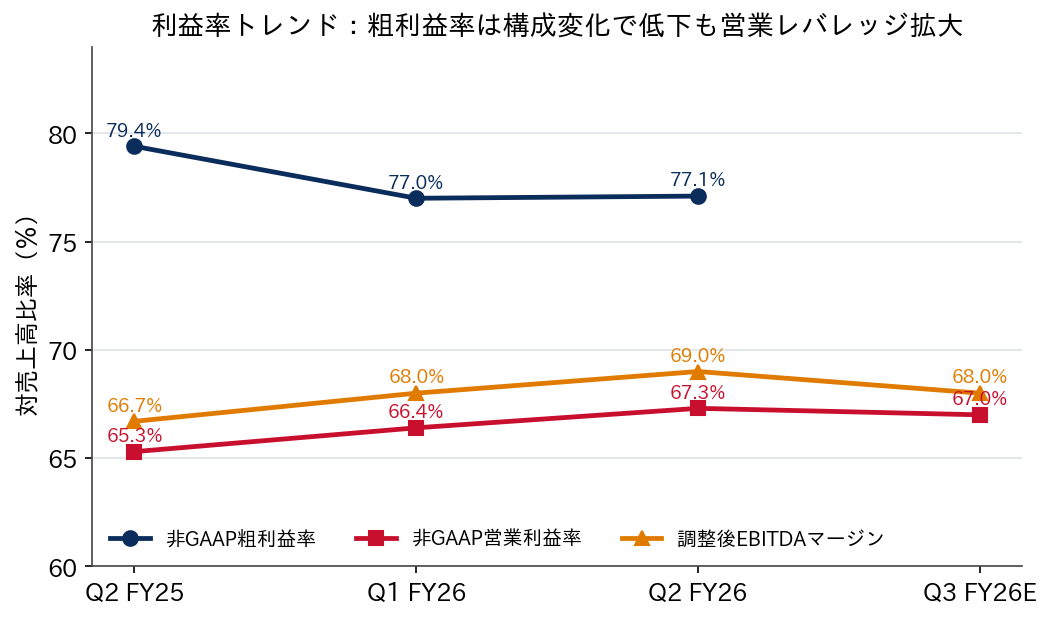

利益率の動きは二つの相反する力で読み解ける。第一に、AI比率の上昇と半導体構成比の拡大により、ソフトウェア(高粗利)から半導体(相対的に低粗利)へのミックスシフトが進み、非GAAP粗利益率は77.1%と前年(79.4%)から約230bp低下した。第二に、研究開発費・販管費の伸びを売上成長が大きく上回ったため、非GAAP営業利益率は67.3%(前年65.3%、+200bp)、調整後EBITDAマージンは69.0%(同66.7%、+230bp)へ上昇した。すなわち、粗利率の希薄化を上回る営業レバレッジが働いている点が今四半期の収益性の本質である。

利益率 | Q2 FY25 | Q1 FY26 | Q2 FY26 | 前年比 |

|---|---|---|---|---|

GAAP粗利益率 | 68.0% | 68.1% | 69.5% | +150bp |

非GAAP粗利益率 | 79.4% | 77.0% | 77.1% | -230bp |

非GAAP営業利益率 | 65.3% | 66.4% | 67.3% | +200bp |

調整後EBITDAマージン | 66.7% | 68.0% | 69.0% | +230bp |

GAAP営業利益率 | 38.8% | 44.3% | 48.6% | +980bp |

引用:会社決算発表、SEC Form 8-K 添付財務諸表より算出。

図3:利益率トレンド(粗利率は構成変化で低下も営業レバレッジ拡大)(引用:会社決算発表、Q3 FY26は会社ガイダンス)

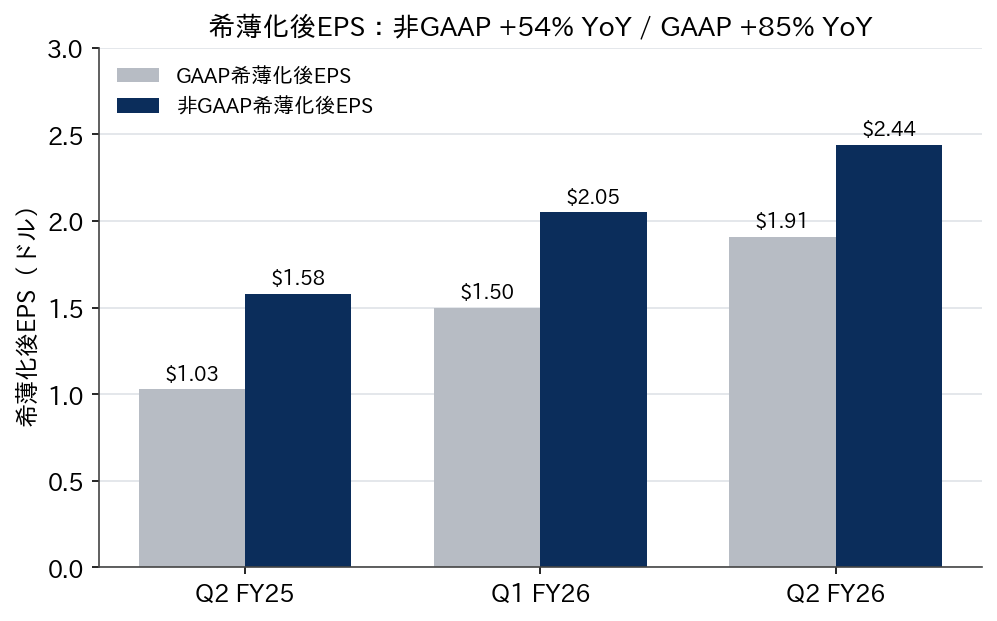

EPS:非GAAP +54%、GAAP +85%

非GAAP希薄化後EPSは2.44ドル(前年1.58ドル、+54%)、GAAP希薄化後EPSは1.91ドル(同1.03ドル、+85%)。GAAPの増益率が非GAAPを上回った主因は、買収関連無形資産償却などのGAAP特有の費用が絶対額ではほぼ横ばいにとどまる一方、売上・営業利益が大きく拡大したことで、これらの負担が相対的に軽くなったためであり、基調的な収益力は非GAAPベースの+54%が実態に近い。

図4:希薄化後EPS(非GAAP +54% YoY/GAAP +85% YoY)(引用:会社決算発表)

キャッシュフローと資本配分

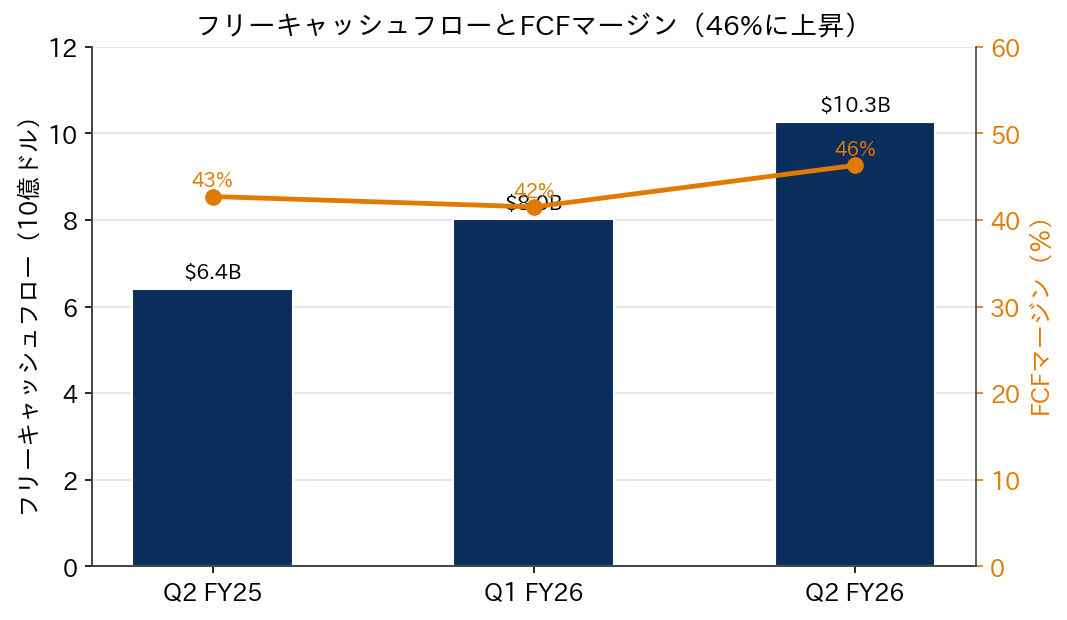

営業キャッシュフローは104.9億ドル(+60%)、設備投資2.3億ドルを控除したフリーキャッシュフローは102.6億ドル(売上比46%、前年比+60%)と、いずれも過去最高。期末現金は196.3億ドル(前四半期末141.7億ドル)に積み上がった。総有利子負債は649億ドル(短期22.5億ドル+長期626.6億ドル)で、ネット負債は約453億ドル。一方で自社株買いはQ2に6億ドルとQ1の78.5億ドルから大きく減速し、会社が手元資金を厚めに保持してAI関連の運転資本・投資に備えている可能性を示唆する。配当は四半期0.65ドル(年率2.60ドル相当)を据え置いた。

図5:フリーキャッシュフローとFCFマージン(46%に上昇)(引用:会社決算発表)

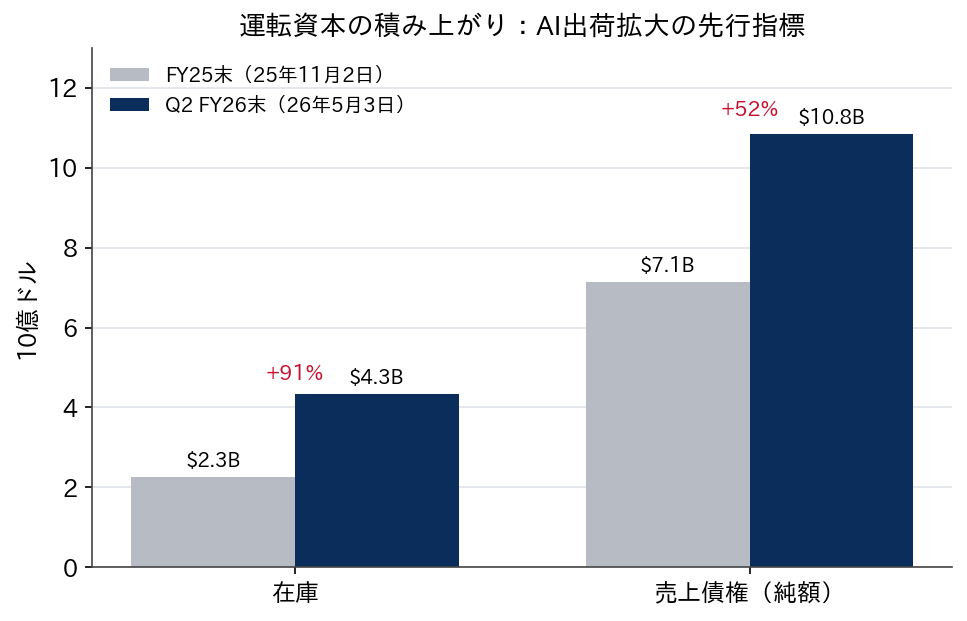

注目すべきは運転資本の積み上がりである。在庫はFY25末の22.7億ドルから43.3億ドル(+91%)、売上債権は71.5億ドルから108.3億ドル(+52%)へ増加した。これはAI向け出荷の急拡大に伴う先行的な仕込みと、四半期末にかけての出荷集中を映しており、次四半期以降の売上認識の先行指標として前向きに解釈できる一方、需要が腰折れした場合の在庫リスクとしても留意される。

図6:運転資本の積み上がり(在庫・売上債権、FY25末→Q2 FY26)(引用:会社決算発表)

3. AI半導体の深掘り(XPU・ネットワーキング)

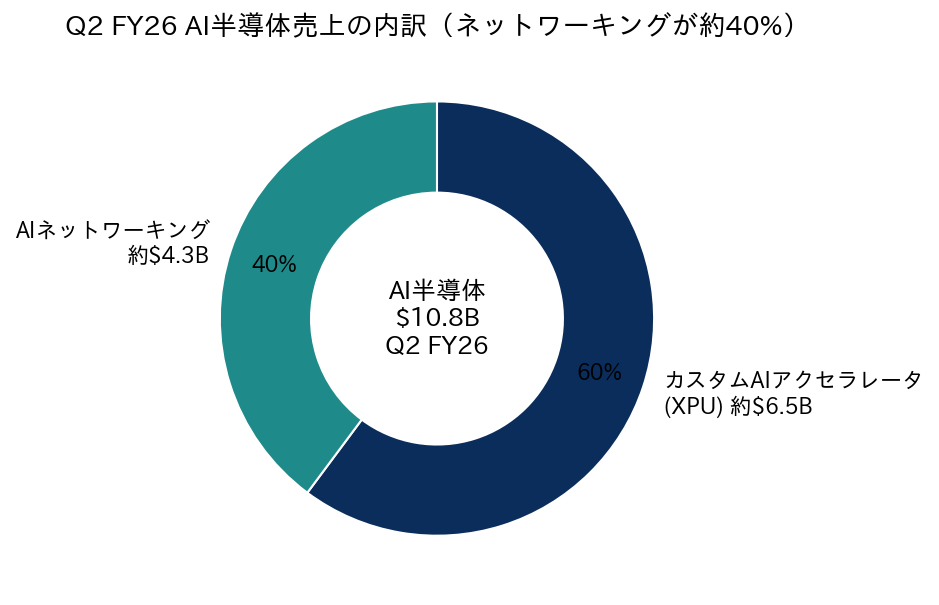

AI半導体売上は108億ドル(+143%)。四半期ベースでQ2 FY25の約44億ドルからわずか1年で2.4倍となり、Q3は約160億ドル(+200%超)へさらに加速する見通しである。ブロードコムの開示によれば、Q2のAI売上のうちネットワーキングが約40%(約43億ドル)、残り約60%(約65億ドル)がカスタムAIアクセラレータ(XPU)であった。ネットワーキングが約4割を占める点は、ブロードコムの差別化を端的に示す。すなわち同社のAI事業は単なるアクセラレータ供給にとどまらず、大規模クラスタを成立させるスケールアップ/スケールアウトのネットワーキング(Tomahawk/Jericho系イーサネット製品群)を一体で提供する点に競争優位がある。Hock Tan CEOはネットワーキングで「少なくとも1世代」の技術・製品リードがあると述べた。

図7:AI半導体売上高の推移と前年同期比成長率(引用:会社決算発表、Q3 FY26は会社ガイダンス)

図8:Q2 FY26 AI半導体売上の内訳(ネットワーキングが約40%)(引用:会社決算発表)

カスタムシリコン顧客は6社へ拡大、OpenAIが加わる

経営陣はカスタムシリコン(XPU)の主要顧客が6社に拡大したと説明した。既存のGoogle(TPU)、Metaに加え、新たにOpenAIが量産顧客として加わった点が最大のトピックである。OpenAI向けは既にシリコンを納入済みで2026年後半の量産立ち上げに向け順調、2027年に1.3ギガワット(GW)を展開する契約を有し、これは2029年までの総計10GW規模の協業の一部と位置づけられる。Meta向けはMTIA系XPUで2028年末までに3GWの展開を見込み、初期の1GW分は2027年下期から納入が始まる。これらは複数年にわたる需要の「可視性」を高め、AI事業の収益が一過性ではなく構造的であることを補強する材料といえる。

ただし投資家の視点では、こうした長期の電力(GW)ベースのコミットメントがいつ・どの程度の売上認識につながるかのタイミングが論点となる。会社の四半期ガイダンスは強気である一方、FY2027のAI売上目標(後述)を据え置いたことで、「足元は強いが、超長期の上振れ余地は現時点で追加提示されなかった」という受け止めが株価の重しとなった。

4. ガイダンスと見通し

Q3 FY2026(2026年8月2日締め)の会社ガイダンスは、連結売上高 約294億ドル(前年比+84%)、非GAAP営業利益率 約67%、調整後EBITDA 約68%。AI半導体は約160億ドル(前年比+200%超)を見込む。総額の売上ガイダンスは市場予想(約285億ドル)を約3.3%上回ったが、市場の関心が集中していたAI半導体の個別見通しは、市場予想(約172億ドル)を約7%下回った。これが「総じてbeat-and-raiseながら、最も重要視されたAI数値で期待に届かず」という今回の決算の構図を端的に表している。

指標 | Q3 FY26 ガイダンス | 市場予想 | 前年同期(Q3 FY25) | 前年比 |

|---|---|---|---|---|

連結売上高 | 約 294億ドル | 285億ドル | 159.5億ドル | +84% |

AI半導体売上 | 約 160億ドル | 172億ドル | 52億ドル | +208% |

非GAAP営業利益率 | 約 67% | — | — | — |

調整後EBITDAマージン | 約 68% | — | — | — |

引用:会社決算発表(2026年6月3日)、SEC Form 8-K 添付資料、コンセンサスはMotley Fool集計。FY2027のAI半導体売上目標「1,000億ドル超」は据え置き。

図9:Q3 FY26ガイダンス vs 市場予想(総売上は上回るもAIは下回る)(引用:会社決算発表、コンセンサスはMotley Fool集計)

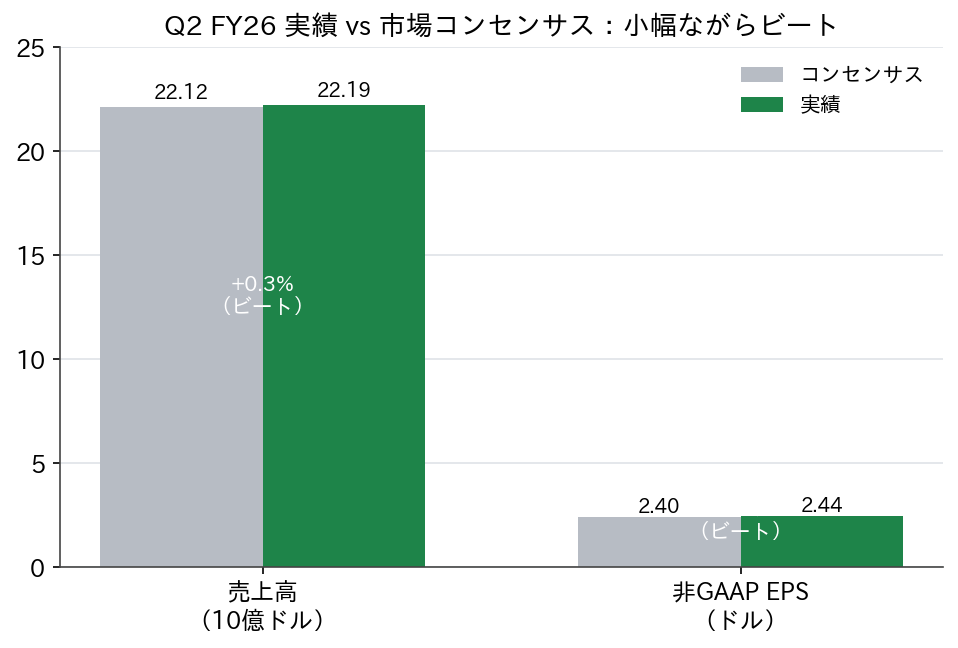

Q2の「ビート」と、市場の「whisper」

Q2実績は売上221.9億ドルがコンセンサス221.2億ドルを+0.3%、非GAAP EPS 2.44ドルが予想2.40ドルを+1.7%上回った。ブロードコムは過去5四半期連続で売上を、20四半期超でEPSをそれぞれ上回ってきた常勝銘柄であり、市場の関心は「ビートするか否か」ではなく「どれだけ上回り、ガイダンスがASIC(カスタム半導体)の立ち上げをどこまで示唆するか」にあった。実際、売上は一部の強気な事前予想(whisper、約222.7億ドル)にはわずかに届かず、サプライズ幅は限定的だった。極めて高い期待値が、好決算を「織り込み済み」に変えていたことが、株価反応を理解する鍵である。

図10:Q2 FY26 実績 vs 市場コンセンサス(小幅ながらビート)(引用:会社決算発表、コンセンサスはMotley Fool集計)

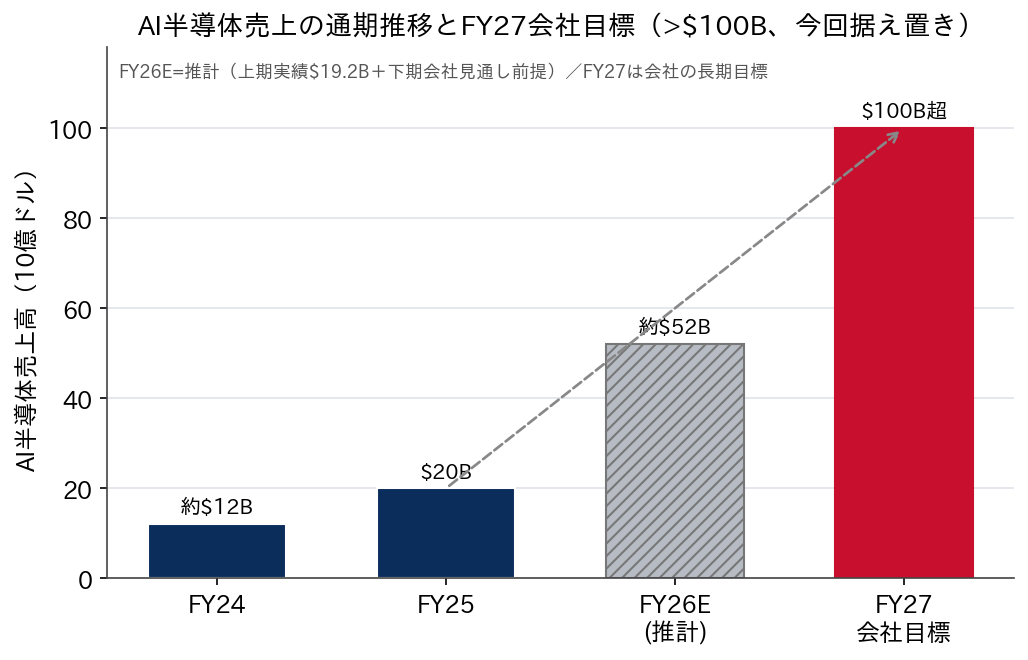

FY2027のAI目標は「据え置き」

会社はFY2027のAI半導体売上目標「1,000億ドル超」を改めて表明したが、今回これを上方修正しなかった。AI売上が想定を上回って加速するなかで一部投資家は長期目標の引き上げを期待しており、据え置きは失望につながった。もっとも、年間ベースで見ればAI半導体はFY2025の200億ドル(+65%)から大きく伸び、上期だけで既に192億ドル(Q1 84億ドル+Q2 108億ドル)とFY2025通年に匹敵する水準に達している。下期の会社見通しを前提とすればFY2026のAI売上は500億ドルを超える可能性が高く、FY2027目標1,000億ドル超への到達経路は依然として現実的な射程にある。目標据え置きは「保守的なガイダンス姿勢」というブロードコムの一貫した特徴とも整合的で、ファンダメンタルズの下方修正を意味するものではない。

図11:AI半導体売上の通期推移とFY27会社目標(>1,000億ドル、今回据え置き)(引用:会社決算発表)

5. 投資論点への影響

今回の決算が主要な投資論点(テーゼ)に与えた影響を整理する。

- テーゼ①:カスタムAIアクセラレータ(XPU)の構造的成長 ― 強化。顧客が6社に拡大しOpenAIが量産顧客として加わったこと、Meta・OpenAI向けに複数年・GW規模のコミットメントが具体化したことは、XPU需要が一過性でなく構造的であるとのテーゼを補強する。四半期AI売上の加速(+106%→+143%→Q3 +200%超)も裏付けとなる。

- テーゼ②:ネットワーキングの一体提供による差別化 ― 強化。AI売上の約40%をネットワーキングが占め、CEOが「少なくとも1世代」のリードに言及した。アクセラレータ単体ではなくクラスタ全体を供給できる点は、対NVIDIA/対競合での持続的な優位として機能する。

- テーゼ③:営業レバレッジとキャッシュ創出力 ― 維持〜強化。ミックス起因の粗利率低下を、売上拡大による営業レバレッジが吸収し、営業利益率・EBITDAマージンは上昇。FCFマージン46%・FCF 102.6億ドルと資本効率は高水準を維持した。

- テーゼ④:インフラソフト(VMware)の収益貢献 ― やや後退。ソフト売上は+9%へ減速し、VMware統合による高成長フェーズの一巡が確認された。全社成長におけるソフトの寄与度は構造的に低下しており、成長ドライバーは一段とAI半導体に集中している。

リスク要因

- 期待値・バリュエーションの高さ:好決算でも株価が急落したことが示す通り、市場の期待が極めて高く、わずかな「未達」でも調整余地が大きい。

- 顧客集中:AI売上は少数のハイパースケーラーに依存し、特定顧客の設備投資計画の変更が業績に与える感応度が高い。

- ガイダンスのタイミング感応度:GWベースの長期コミットメントの売上認識時期に不確実性がある。

- 在庫増:運転資本の積み上がりは前向き指標である一方、需要鈍化時には在庫リスクへ転じうる。

- ソフト減速:インフラソフトの成長正常化により全社成長のAI依存度が一段と高まる。

6. バリュエーションと参考推計

決算発表前、AVGOは6月2日に終値ベースで過去最高値を付け、6月3日通常取引は478.94ドル(-0.55%)で引けた(52週レンジ 241.11〜495.00ドル、過去1年で約+93%、時価総額 約2.3兆ドル)。決算後の時間外取引では一時8〜14%下落した。報道(Motley Fool等)によれば、株価は予想PERでFY2026ベース約42倍、FY2027ベース約26倍で取引されており、配当利回りは約0.5%(配当性向 約55%)。成長率を勘案したPEGは約0.63倍と、絶対的なマルチプルの高さの一方で成長対比では割高感が和らぐとの見方もある。バリュエーションは「高成長を相応に織り込んだ水準」にあり、今回の急落は業績悪化ではなく期待値調整の色彩が濃い。

また会社は四半期ガイダンスとFY2027のAI目標のみを提示し、通期の包括的ガイダンスは行っていない。

7.まとめ

Q2 FY2026は、売上+48%・AI半導体+143%・フリーキャッシュフロー過去最高と、文句のつけにくい「beat-and-raise」だった。それでも株価が時間外で急落したのは、業績そのものではなく、最も注目されたQ3のAI半導体ガイダンス(約160億ドル)が市場の強気な期待(約172億ドル)に届かず、FY2027の「1,000億ドル超」目標も据え置かれたためである。発表前に最高値圏まで買われていた反動も重なり、典型的な「好材料出尽くし(buy the rumor, sell the news)」となった。

もっとも、6社へ広がったカスタムXPU顧客(OpenAIの量産参加)、AI売上の約4割を占めるネットワーキングの優位、増収を上回る営業レバレッジと高いキャッシュ創出力といった土台は崩れていない。今回の調整は「ファンダメンタルズの悪化」ではなく「期待値の再調整」と整理するのが妥当だろう。

出典

- Broadcom Q2 FY2026 決算プレスリリース(2026年6月3日)

- SEC Form 8-K 添付資料 Exhibit 99.1(財務諸表・ガイダンス)

- Broadcom 決算電話会議トランスクリプト(AlphaStreet、2026年6月3日)

- CNBC:Broadcom (AVGO) earnings report Q2 2026

- Reuters:Broadcom's sales and AI chip forecast comes in below expectations, shares tumble

- The Motley Fool:Broadcom's AI Revenue Just Soared 143%. So Why Is the Stock Falling?

免責:本記事は公開情報に基づく客観的分析であり、特定の有価証券の売買を推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。金額は特記なき限り米ドル、会計年度はブロードコムの会計年度(11月初旬締め)に基づきます。