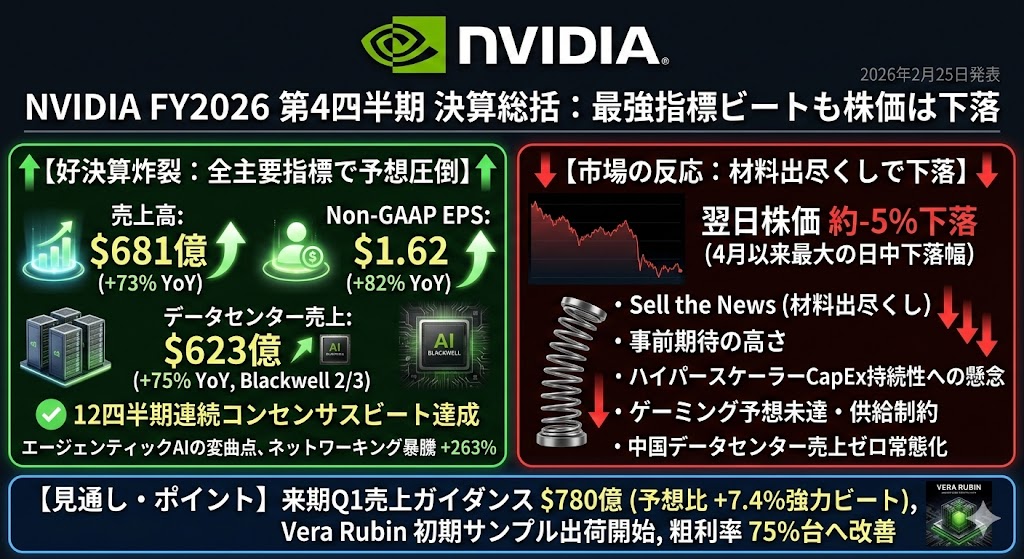

NVIDIAは2026年2月25日、FY2026第4四半期(2025年10月〜2026年1月)の決算を発表した。

売上高$681億(前年同期比+73%)、Non-GAAP EPS $1.62(+82%)と全主要指標でウォール街予想を上回り、売上高ベースでは少なくとも13四半期連続で市場予想を上回った。

来期(Q1 FY2027)の売上ガイダンスは$780億と、アナリスト予想$726億を7.4%上回る強力な見通しを示した。

一方、翌日の株価は典型的な「材料出尽くし」で約5%下落。好決算にもかかわらず売られる"NVIDIAあるある"の構図が再び繰り返された。

今回のポイント

🟢 売上$681億、ガイダンス$780億 ─ 売上・EPS・ガイダンスはいずれも市場予想超え。売上高は少なくとも13四半期連続で市場予想を上回った

🟢 データセンター売上$623億(+75%) ─ 全体の91.5%を占め、Blackwellがデータセンター売上の約2/3を構成

🟢 ネットワーキング事業が+263%の爆発成長 ─ NVLink・Spectrum-Xが牽引し、通期$310億超まで拡大

🟢 粗利率75%台に改善 ─ Blackwellの歩留まり改善とミックス最適化で前年の73%台から上昇

🟡 Vera Rubin初期サンプル出荷開始 ─ 量産は2026年下半期予定、推論コストをBlackwell比で最大1/10に削減

🟡 購買コミットメント$952億に倍増 ─ 2027年までのサプライ確保に積極投資。昨年示したBlackwell/Rubinの$5,000億規模の需要機会を上回るペースが示唆された

🔴 株価は翌日-5% ─ 事前期待の高さ、ハイパースケーラーCapEx持続性への懸念、利益確定売りが重なる

🔴 中国向けデータセンター売上は引き続き不透明 ─ 承認済みH200でも現時点で売上計上はなく、Q1ガイダンスにも中国向けData Center compute revenueは含まれていない

主要業績

指標 | 前年同期(Q4 FY2025) | 今期実績(Q4 FY2026) | 市場予想 | 判定 |

|---|---|---|---|---|

売上高 | $393億 | $681億(+73%) | $662億 | ✅ Beat |

営業利益(GAAP) | $240億 | $443億(+84%) | ─ | ─ |

営業利益(Non-GAAP) | $255億 | $461億(+81%) | ─ | ─ |

純利益(GAAP) | $221億 | $430億(+94%) | ─ | ─ |

純利益(Non-GAAP) | $221億 | $396億(+79%) | ─ | ─ |

EPS(GAAP) | $0.89 | $1.76(+98%) | ─ | ─ |

EPS(Non-GAAP) | $0.89 | $1.62(+82%) | $1.53 | ✅ Beat |

粗利率(GAAP) | 73.0% | 75.0% | ─ | ▲ 改善 |

粗利率(Non-GAAP) | 73.5% | 75.2% | ─ | ▲ 改善 |

※NVIDIAの会計年度は1月末決算。Q4 FY2026の対象期間は2025年10月27日〜2026年1月25日。

AI・データセンター関連指標

指標 | 実績 |

|---|---|

データセンター売上 | $623億(+75% YoY、過去最高) |

うちコンピュート(GPU/CPU) | $513億(+58% YoY) |

うちネットワーキング | $110億(+263% YoY) |

Blackwell占有率 | データセンター売上の約2/3(約$410億規模) |

ソブリンAI年間売上 | $300億超(前年比3倍以上) |

購買コミットメント | $952億(前四半期$503億から大幅増、供給確保のための戦略的投資) |

FY2026通期売上 | $2,159億(+65% YoY、過去最高) |

通期フリーキャッシュフロー | $966億 |

現金・有価証券(期末) | $626億 |

セグメント別売上

セグメント | 売上高 | 前年同期比 |

|---|---|---|

データセンター | $623億 | +75% |

ゲーミング | $37億 | +47% |

プロフェッショナルビジュアライゼーション | $13億 | +159% |

自動車・ロボティクス | $6億 | +6% |

OEM・その他 | $2億 | ─ |

決算の要約

NVIDIAは売上・利益・ガイダンスのすべてで市場予想を上回る好決算を発表。

データセンター売上が全体の91.5%を占め、Grace Blackwellアーキテクチャがデータセンター売上の約3分の2を占めるなど、AIインフラ需要の爆発的成長が継続している。

ネットワーキング事業は前年比+263%と急成長し、NVLink・Spectrum-Xの両方が前四半期比で二桁成長を達成。通期FY2026は売上$2,159億(+65%)、フリーキャッシュフロー$966億と、半導体企業として前例のない規模を記録した。

Jensen Huang CEOは「エージェンティックAIの変曲点が到来した」と宣言し、「コンピュートは売上に等しい。

コンピュートなくしてトークンは生成できず、トークンなくして売上成長はない」と強調。

経営陣はVera Rubinの初期サンプル出荷開始と2026年下半期の量産開始見通しを示した。

また市場では、同社が昨年示したBlackwell/Rubinの大きな需要機会を今回更新するかが注目されていた。

見通し

来期(Q1 FY2027)の売上ガイダンスは$780億±2%で、コンセンサス予想$726億を7.4%上回る。

Non-GAAP粗利率は75.0%±50bpsを見込む。

経営陣は「2026年カレンダー年を通じて四半期ごとに順次成長する」との見通しを示し、粗利率は「ミッド70%台」を維持するとした。

なお、Q1 FY2027からNon-GAAP指標に株式報酬費用(SBC)を含める会計方針変更が実施される。

Q1 FY2027のNon-GAAP営業費用見通しにはSBC約$19億が含まれており、過去との単純比較には調整が必要となる。

中国向けData Center compute revenueはQ1ガイダンスに含まれていない。

評価:◎ 全指標ビートだが、株価は典型的な「材料出尽くし」で下落

数字の上では文句なしの好決算。

売上+73%、EPS+82%、ガイダンス+7.4%超過と、すべての主要指標でコンセンサスを上回り、売上高ベースでは少なくとも13四半期連続で市場予想を上回った。

粗利率も75%台に改善し、フリーキャッシュフローは四半期で$349億と圧倒的だ。

しかし翌日の株価は約5%下落し、4月以来最大の日中下落幅を記録。原因は典型的な「Sell the News」パターンであり、具体的には①決算前の株価上昇で高い期待が既に織り込まれていたこと、②ハイパースケーラーのAI投資持続性への懸念(2026年CapEx合計$7,000億に対するROI疑問)、③ゲーミング事業には供給制約が逆風となる見通しも意識された、の3点に集約される。

一方、決算後に格下げは一件もなく、JPMorgan($265)・Morgan Stanley($260)が目標株価を引き上げるなど、強気見通しを維持するアナリストは多い。

ただし目標株価やコンセンサス平均は更新が速いため、最新値は各社レポートで確認されたい。

中長期のリスクとしては、中国向け売上の不透明感の継続、カスタムASIC(Google TPU、Broadcom/Marvell製品)との競争激化、そしてAI投資全体のROI実証が挙げられる。

しかし、$952億のサプライコミットメント、Blackwell/Rubinの大規模な将来需要機会への自信、Vera Rubinの投入による次世代サイクルの始動は、少なくとも2027年までの成長軌道に対する経営陣の強い確信を裏付けている。

AI需要のファンダメンタルズは衰えておらず、短期の株価調整は押し目と捉える向きが大勢だ。

引用:

- プレスリリース(NVIDIA Investor Relations / 公式:Press Release) https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2026

- 決算カンファレンスコール(Transcript:The Motley Fool) https://www.fool.com/earnings/call-transcripts/2026/02/25/nvidia-nvda-q4-2026-earnings-call-transcript/

- NVIDIA Investor Relations(財務報告・ウェブキャスト) https://investor.nvidia.com/financial-info/financial-reports/default.aspx

- SEC提出書類(Form 10-Q:EDGAR、直近Q3 FY2026分) https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=1045810&type=10-Q&dateb=&owner=include&count=10

- CNBC 決算報道 https://www.cnbc.com/2026/02/25/nvidia-nvda-earnings-report-q4-2026.html

- CNBC アナリスト反応 https://www.cnbc.com/2026/02/26/nvidia-posted-another-blockbuster-quarter-one-analyst-says-the-stock-is-a-coiled-spring.html

本記事は2026年2月6日時点の公開情報に基づいて作成されています。投資判断はご自身の責任で行ってください。