2025年、半導体メモリ(DRAMとNANDフラッシュ)の価格が急騰し、PCやスマートフォン、サーバーのコストに影響を及ぼしています。

特にAIブームが背景にあり、メモリ市場は「スーパーサイクル」と呼ばれる好況期を迎えています。

この記事では、高騰の主な原因を解説し、それにより業績向上が期待される銘柄を紹介します。

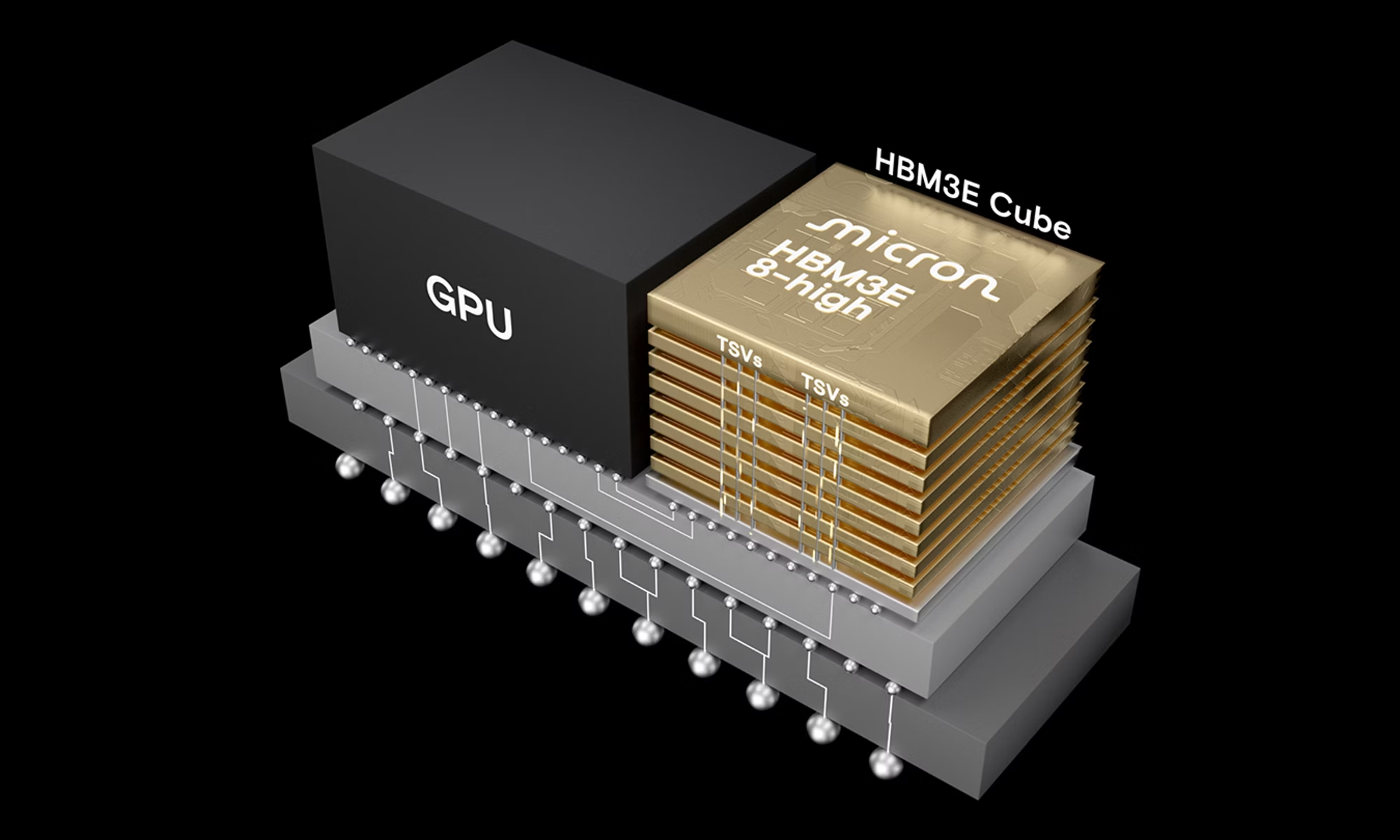

(引用画像:High Bandwidth Memory(HBM)の構造例。AI処理で不可欠な高性能メモリ)

価格高騰の規模と要因

2025年の価格高騰は前例がない規模で、DDR5メモリは年初から2〜4倍に急騰し、32GB RAMキットが110ドルから442ドルへと4倍近く上昇しました 。※1

さらに供給量に制約があり、DDR4のスポット価格は昨年末比で6倍超に達しています。※2

引用

※2 https://wccftech.com/memory-ddr5-ddr4-shortages-last-till-q4-2027-higher-prices-throughout-2026/

価格高騰の原因を一言で言うと、AIデータセンターが“メモリを食い尽くす”需要側の変化と、供給側がすぐには増えない構造が同時に起きたためです。しかも今回はDRAMだけでなく、NAND(SSD)まで波及しています。

原因①:AI需要の爆発的増加

生成AIの学習・推論ではGPUが脚光を浴びますが、実際にはGPUの性能を引き出すために高速なメモリであるHBMが不可欠です。

現在AI向け需要をはじめとして、サーバー用メモリの需要が急激に増加しています。

さらにOpenAIとSamsung・SK Hynixとの契約では、月間90万枚のDRAMウェハを供給する体制が構築されており、これが現在の価格高騰の要因と指摘する声もあります。※3

原因②:HBMシフトが“普通のDRAM”を圧迫する

AI向けHBMは、単価が高く利益率も高い一方で、製造も実装も難易度が高い製品です。メーカーからすると、限られた生産能力(ウエハー投入・前工程・後工程)をHBMやサーバー向けDDR5に優先配分したくなります。

ここで起きるのが「配分のひずみ」です。

- HBMに寄せるほど、PC向け・汎用DRAM(DDR4/DDR5)の供給が相対的に細る

- DDR5は需要が強いのに、製品ミックスの都合で“思ったほど市場に出てこない”

- DDR4はメーカーがDDR5へ移行するほど供給が減り、スポットで一気に跳ねる

原因③:供給が増えない(増産には時間がかかる)

メモリは設備産業なので、需要が強いからといって来月すぐ供給が増えるわけではありません。

- 新ラインの立ち上げ

- EUV/露光・成膜・エッチングなどの装置調達

- 歩留まり改善

- (HBMの場合)積層・実装・検査の最適化

このどれもがボトルネックになり得ます。

さらに「作りすぎ→暴落」というメモリ業界の歴史があるため、メーカー側は慎重になりやすく、増産が一気に進みにくい。結果として、需給ひっ迫が長引く見通しが出るほど、買い手が前倒しで確保し、また需給が締まる…という循環が起きます。

引用

※3 Samsung and SK join OpenAI’s Stargate initiative to advance global AI infrastructure | OpenAI

恩恵を受ける米国株

「メモリ・スーパーサイクル」で恩恵を受ける銘柄を4つ紹介します。

Micron Technology(MU)

企業概要

Micron(マイクロン)は、DRAMとNANDフラッシュを手がける世界有数のメモリメーカーで、米国で唯一の大手メモリ専業という立ち位置が最大の特徴です。

とくに生成AIの普及で需要が急増している HBM(High Bandwidth Memory) では、同社が「2026年分の供給(価格・数量)を確保した」と明言しており、AIブームの恩恵とメモリ高騰の恩恵を受ける銘柄です。

財務指標

- 粗利益率(%):56.8%(FY2026 Q1、前年・前四半期から大きく改善)

- ROE(%):22.55%(TTM)

- 株価売上高倍率(P/S):8.43倍

- PER(倍):約28.1倍(TTM)

- 参考:Forward PER 約9.62倍(予想利益ベース)

- PBR(倍):6.04倍

※調査した日付:2026年1月5日(JST)

※指標は日々変動します、最新の情報は以下から確認してください。

Micron Technology, Inc. (MU) Valuation Measures & Financial Statistics

メモリ高騰の恩恵を受ける理由

MUは今回の「メモリ高騰」を “数量が出る汎用メモリの値上がり” と “AI向け高付加価値メモリ(HBM)の伸び” の両方からの恩恵を受けます。

特にHBMはMicronは決算説明(公式のPrepared Remarks)で、「カレンダー2026年のHBM供給について、価格と数量の合意を完了した」と明言しています。※5

しかも対象には次世代のHBM4も含まれます。

HBMはAIデータセンターでGPUとセットで使われる“超重要部材”なので、ここが押さえられていると売り上げの見通しの確度は高そうです。

※5 088991c5-a249-4f66-a0a6-258d9b66f3f9

SanDisk(SNDK)

企業概要

SanDisk(Sandisk Corporation)は、NANDフラッシュ技術を基盤にしたデータストレージ製品(SSD、組込み、リムーバブルカード、USBなど)を開発・製造・提供する企業です。

また同社は、Western Digital(WDC)からの分社化を2025年2月21日に完了し、独立上場企業として決算開示を行っています。

供給面の重要ポイントとして、同社はフラッシュメモリのウエハ調達について、Kioxia(キオクシア)との合弁(Flash Ventures)から「実質ほぼ全量」調達しています。

財務指標

- 粗利益率(%):29.9%(FY2026 Q1、Non-GAAP)

- ROE(%):-16.18%(TTM)

- 株価売上高倍率(P/S):5.14倍

- PER(倍):算出不可(TTMが赤字のため)

- 参考:Forward PER 約16.31倍(予想利益ベース)

- PBR(倍):4.31倍

※調査した日付:2026年1月5日(JST)

※指標は日々変動します。最新の情報は以下から確認してください。

Sandisk Corporation (SNDK) Stock Price, News, Quote & History - Yahoo Finance

メモリ高騰の恩恵を受ける理由

FY2026 Q1の決算リリースでは、Q2見通しとして Non-GAAP粗利益率 41.0〜43.0% を提示しています。メモリ系は“価格”が変わると利益率が跳ねやすいです。

加えて決算説明(コール内容)では、CFOが 「Q2は“二桁の価格上昇(double-digit price increases)”を見込む」としています。※6

※6 SanDisk Corporation FY2026 Q1 Earnings Call Transcript

Amkor Technology(AMKR)

企業概要

Amkor(アムコー)は、半導体の後工程(パッケージング/テスト)を受託する「OSAT(Outsourced Semiconductor Assembly & Test)」大手で、米国本社のOSATとして最大級のポジションを持つ企業です。

スマホ向けの量産だけでなく、近年はAdvanced packaging(先端パッケージ)を成長ドライバーに据え、データセンター/AI/高性能コンピューティング(HPC)向け案件の獲得と投資を進めています。

財務指標

- 粗利益率(%):14.3%(先端パッケージ需要で増収、粗利率は前四半期比で改善)

- ROE(%):7.25%(TTM)

- 株価売上高倍率(P/S):1.64倍

- PER(倍):34.62倍(TTM)

- 参考:Forward PER 27.52倍

- PBR(倍):2.46倍

※調査した日付:2026年1月5日(JST)

※指標は日々変動します。最新の情報は以下確認してください。

Amkor Technology, Inc. (AMKR) Stock Price, News, Quote & History - Yahoo Finance

メモリ高騰の恩恵を受ける理由

AIブームは「HBM+GPU/AIアクセラレータ」のセット需要 が多く、チップ単体というより「高密度実装(高密度ファンアウト、先端SiPなど)」が重要になり、ここがボトルネックになりがちです。

Amkor自身も決算で、3Qの伸びがAIなどの先端パッケージ需要が伸びていると説明しています。※7

※7 Amkor Technology, Inc. Q3 2025 Earnings Call Transcript

iShares MSCI South Korea ETF(EWY)

概要

米国株ではないですが、EWY(iShares MSCI South Korea ETF)は、韓国の大型・中型株で構成される指数(MSCI Korea 25/50)への連動を目指す、米国上場(NYSE Arca)の国別ETFです。

個別株を選ばずに「韓国株まとめ買い」ができます。

特に構成上位が大きく偏りやすく、実質的にSamsung Electronics と SK hynix の比重がかなり高いのが特徴です。

財務指標(調査)

- 粗利益率(%):n/a(ETFのため、企業のような“粗利益率”は原則算出されません)

- ROE(%):8.8%(Avg. ROE)

- 株価売上高倍率(P/S):1.14倍

- PER(倍):17.62倍(P/E Ratio)

- PBR(倍):1.76倍(P/B Ratio)

※調査した日付:2026年1月5日(JST)

※ETFのバリュエーション指標は、データ提供元や算出方法でブレが出ます。

最新の情報は以下から確認してください。

iShares MSCI South Korea ETF | EWY

メモリ高騰の恩恵を受ける理由

EWYの上位には Samsung Electronics と SK hynix が並び、2社だけで4割超を占める規模感です(時点により変動)。つまり、DRAM/NANDやHBMの市況が上向く局面では、ETF全体の値動きがメモリ市況に引っ張られやすい構造になっています。

- Samsung(2025年Q3決算)では、メモリ部門がHBM3EやサーバーSSDの伸びで過去最高の四半期売上に触れており、さらに良好な価格環境や在庫評価損の縮小が利益押し上げ要因になった旨が書かれています。加えて、AI向け高付加価値メモリの販売拡大方針も明確です。 ※8

※8 Samsung Global Newsroom+1 - SK hynix(2025年Q3決算リリース)でも、HBMと高性能サーバー製品の強い販売が記録的な業績を牽引したこと、さらに翌年分のHBM供給の協議が完了したことなどが示されています。※9

※9 SK hynix Newsroom -

まとめ

2025年のメモリ高騰は、AIデータセンター需要が引き起こした「HBM主導の需給ひっ迫」が、DDR5/DDR4、さらにはNAND(SSD)まで巻き込んだ結果と整理できます。

おそらくこの需要は当面続くと予想されますが、メモリ市況は半導体サイクルの影響を受けやすく各企業の利益は振れ幅が大きい点には注意が必要です。