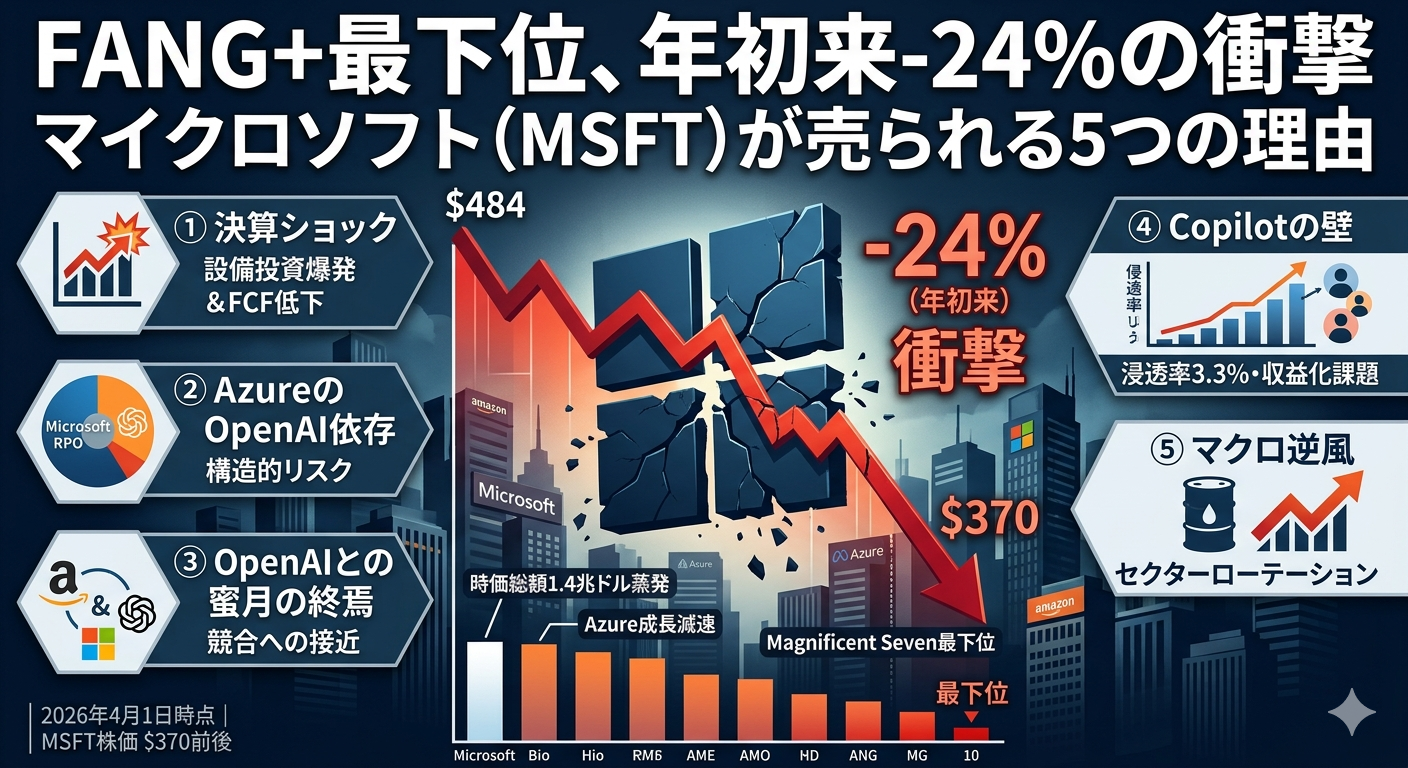

2026年4月1日時点で、マイクロソフト(MSFT)の株価は$370前後。年初の約$484から年初来-24%と、NYSE FANG+構成10銘柄のなかで最下位圏に沈んでいる。Magnificent Sevenの中でも突出した下落率であり、四半期ベースではリーマンショック後の2008年Q4以来、最悪のペースだ。

2025年7月の最高値$555から計算すると、時価総額にして約1.4兆ドル(約210兆円)が蒸発した。フォワードPERは約22倍まで圧縮され、2016年以来の低水準。一時はS&P 500の平均PERをも下回った。3月27日の$356.77を底に足元は反発しているが、構造的な懸念は解消されていない。

イラン・ホルムズ海峡危機によるエネルギー高騰やFRBの利下げ先送りといったマクロ逆風もMag7全体の重しになっているが、MSFTの下落幅が突出しているのは同社固有の構造的リスクが重なっているからだ。本記事では、その5つの原因を整理する。

① 1月29日の決算ショック:好決算なのに-10%

下落の起点は2026年1月29日のFY2026 Q2決算(2025年10-12月期)。この日MSFTは1日で-10%、$3,570億の時価総額を失った。米国株式市場史上2番目に大きいドルベースの単日損失だった。

皮肉なのは、決算自体はビートしていたことだ。売上高$813億(前年同期比+17%)、非GAAP EPS $4.14(予想$3.97)。それでも市場が嫌ったのは次の2点だ。

Azure成長率の減速

Azure成長率は39%で、コンセンサスの39.4%をわずかに下回った。小さな差に見えるが、Q1の40%→Q2の39%→Q3ガイダンス37〜38%と、明確な減速トレンドが問題視された。CFOのAmy Hood氏は「社内AIワークロードがGPU容量を消費しており、外部顧客向けのAzure売上に回せていない」と説明。市場はこの戦略判断を評価しなかった。

設備投資の爆発

Q2単体の設備投資額は$375億(前年同期比+66%)。年率換算で約$1,500億のペースだ。

売上$813億に対してFCFはわずか$59億まで落ち込み、粗利率は5四半期で72%→67%へ低下。Wedbushのアナリスト、Dan Ives氏は「ウォール街はcapex削減と売上加速を期待していた。出てきたのはその逆だった」とコメントした。

② Azure売上のOpenAI依存:見えにくい構造リスク

Azure成長率39%は一見堅調だが、内訳を掘り下げるとOpenAI依存の構造リスクが浮かぶ。

AI寄与は39%のうち13〜16ポイント

つまりAzure成長の3分の1〜4割がAI由来だ。そしてそのAI売上の大部分を支えるのがOpenAIである。OpenAIはMSFT最大のAzure顧客であり、2024年暦年〜CY2025 Q3の間にインファレンス(推論処理)だけで$124.3億をAzure上で支出している。当初の市場推定($20〜25億)の約5倍だ。

RPO $6,250億の45%がOpenAI

商用RPO(残存履行義務)は$6,250億に急増したが、その最大要因はOpenAIの追加$2,500億コミット。RPO全体の45%がOpenAI1社に集中しており、これを除くとRPO成長率は+110%ではなく+28%に急低下する。

OpenAI自体は2026年に$140億の赤字見込み

黒字化は2029年頃の予定。Azureへのインファレンス支払いが売上を大幅に上回る状態が続いている。NextPlatformは端的にこう指摘している:「マイクロソフトがOpenAIに依存しているのであって、その逆ではない」。

③ OpenAIとの蜜月の終焉

AmazonがOpenAIに$500億投資

2026年2月、OpenAIはエンタープライズAIエージェント基盤「Frontier」をAWS経由で独占配信した。AmazonはOpenAIに$500億を投資し、既存契約は8年間で$1,000億に拡大。OpenAIは2GWのAWS Trainiumキャパシティを利用する。

マイクロソフトの「優先交渉権」消滅

OpenAI営利法人化に伴い、MSFTの持分は32.5%→27%に希薄化。かつて保有していた新規クラウド需要への「優先交渉権(Right of First Refusal)」も喪失した。OpenAIはStargate($5,000億合弁)やAWSなど、Azure外でも自由にインフラ調達が可能になった。

MSFTはAzure APIの独占販売権(2030年まで)とIPライセンス権(2032年まで)を維持しているが、OpenAIのワークロード分散は止めにくい。FTは3月18日、MSFTが法的措置を検討していると報じた。※1

一方でMSFTは3月9日発表の「Copilot Cowork」にAnthropic(Claude)を採用するなど、OpenAI一本足からの脱却も進めている。

※1 Microsoft considers legal action over $50 billion Amazon-OpenAI cloud deal, FT reports | Reuters

④ Copilot戦略:浸透率3.3%の壁とエージェントAIへの転換

現状の数字は厳しい

Microsoft 365 Copilotの有料席数は1,500万シート(前年比+160%)。しかしM365の商用シート4.5億超に対する浸透率はわずか3.3%で、年間売上は推定$15億〜$25億程度にとどまる。巨額インフラ投資を正当化するには到底足りない。

コンシューマー向けCopilotアプリのDAUは600万人で、ChatGPTの4.4億人、Google Geminiの8,200万人に大差をつけられている。米国有料サブスク市場シェアは2025年7月の18.8%→2026年1月に11.5%へ39%低下。2025年11月にはGeminiに逆転された。

次の賭け:エージェントAI

3月17日の組織再編で、ナデラCEOはCopilot担当を事実上刷新。Mustafa Suleyman氏をフロンティアモデル開発へ移動させ、元Snap SVPのJacob Andreou氏をCopilot EVPに据えた。

MSFTが次に賭けているのは汎用アシスタントではなく、業務特化型のエージェントAI(Agentic AI)だ。ローコードでAIエージェントを構築するCopilot Studioがその中核で、汎用Copilotより「ROIを測定しやすい」点が評価されつつある。Azure AI Foundryには11,000以上のモデルがホストされ、「モデルアグノスティック」プラットフォームへの転換を図っている。

MSFTはFY2026末までにAI売上ランレート$250億を目標としているが、「そのうちどこまでがOpenAIのAzure利用分か」が不透明な点は留意が必要だ。

⑤ マクロ逆風とバリュエーション圧縮

グレートローテーション

2026年Q1はRussell 2000(小型株)が年初来+12%の一方、Magnificent Sevenは約-14%。エネルギー+21%、素材+17%と、バリュー・実物資産への大規模なセクターローテーションが進行中だ。

地政学と金利

イラン・ホルムズ海峡危機でブレント原油は$126/bblまで急騰し、データセンター電力コスト上昇とインフレ期待拡大を招いた。米10年債利回りは3.8%→4.44%へ上昇し、ハイバリュエーション株のマルチプルを機械的に押し下げた。FRBは3月FOMCで金利据え置き、2026年の利下げは1回のみとのドットプロットを示している。

MSFTは年初時点でMag7の中で最もリッチなバリュエーションだったため、このマルチプル圧縮の影響を最も大きく受けた。フォワードPERは35倍→19倍以下へ、46%の圧縮だ。

ウォール街の見方

株価が4分の1失われたにもかかわらず、カバーアナリストの94%がBuyまたはStrong Buyを維持。コンセンサス目標株価は約$590で、現在値から65%のアップサイドを示唆している。Goldman Sachsは$655、Wedbushは$625をターゲットに据える。唯一の格下げはStifelのBrad Reback氏(Buy→Hold、目標$392)だった。

一方、機関投資家の動きは分かれている。ルネサンス・テクノロジーズは保有を48%削減、Whale Rock Capitalは全量売却。逆にソロス・ファンド・マネジメントは+159%、3Gキャピタルは+157%と買い増した。

なぜMSFTがMag7最下位なのか

MSFTが他のMag7を大きくアンダーパフォームしている背景には、構造的な理由がある。

・ソフトウェア依存度が最も高く、「AIエージェントが従来型SaaSをバイパスする」懸念の影響を最も受けやすい

・自社チップを持たず(NVDAは売る側、GOOGLはTPU保有)、capex効率で不利

・OpenAI集中リスクはMSFT固有。RPOの45%、Azure AI成長の中核が1社に紐づく

・年初時点のバリュエーションがMag7で最高だったため、失望余地も最大だった

また、3月26日にはAzure部門と北米営業で採用凍結が発表され、2月にはFTCによる独禁法調査の強化も報じられている。社内の危機感は明確だ。※1,2

※1 マイクロソフトは主要なクラウド部門や営業部門での採用を凍結、The Informationの報じています。ロイター

まとめ:ブル vs. ベア

ブルケース

商用バックログ$6,250億、AAA格付、手元キャッシュ$895億。エージェントAIへのピボットが成功すればCopilotの低浸透率問題は過去の話になる。2022年の-37.6%も翌年には全回復した。フォワードPER 19倍は10年来の安値であり、「バリュー株」としての割安感がある。AI売上$250億ターゲットの達成が見えれば株価は急速に見直される可能性がある。

ベアケース

年間$1,500億超のcapexに対する回収期間は6〜8年。RPOの45%がOpenAI1社に依存し、そのOpenAIはAWSへ分散中。Copilot浸透率3.3%はエンタープライズAIテーゼの弱さを示唆。エージェントAIも収益化は未知数だ。

市場はベアケースを織り込んでいる。問題はその織り込みが行き過ぎかどうかだ。次の決算(4月28日、FY2026 Q3)が最大の試金石になる。

関連記事

【2025年10-12月期決算】ビッグテック5社の最新決算を徹底分析|AI投資と業績の明暗

免責事項:本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。