Micron Technology(NASDAQ: MU)は2026年3月18日(米国時間)、2026年度第2四半期(2025年12月〜2026年2月)の決算を発表した。

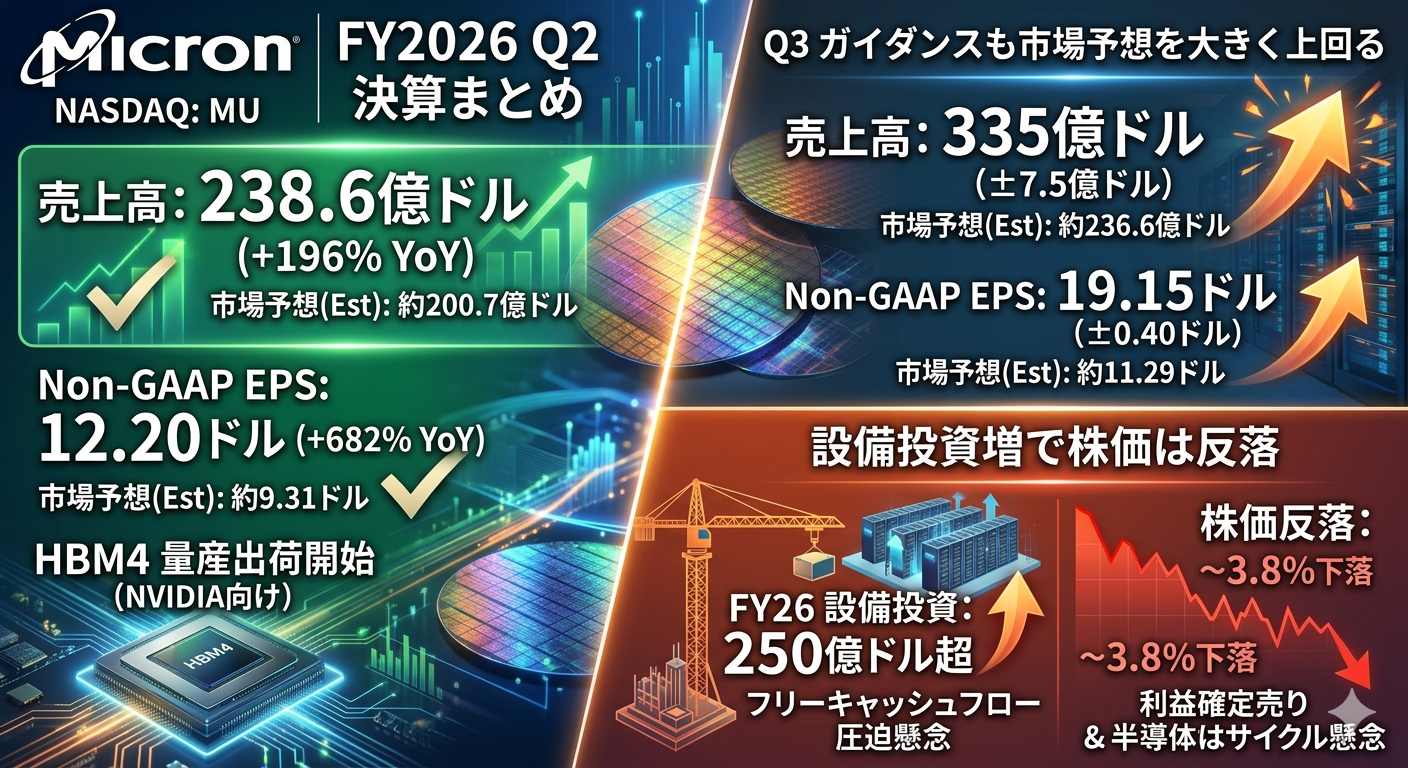

売上高は238.6億ドル(前年同期比+196%)、Non-GAAP EPSは12.20ドルと、いずれも市場予想(売上高約200.7億ドル、EPS約9.31ドル)を大幅に上回った。

粗利率はGAAPベースで74.4%と前年同期の36.8%から大きく改善し、四半期として過去最高を更新した。

Q3ガイダンスは売上高335億ドル(±7.5億ドル)、Non-GAAP EPS 19.15ドル(±0.40ドル)と、市場予想(売上高約236.6億ドル、EPS約11.29ドル)を大幅に上回る水準を提示した。

決算発表後の翌3月19日の通常取引では約3.8%下落した。

設備投資計画の大幅引き上げ(250億ドル超)がフリーキャッシュフローや将来マージンへの圧迫要因として嫌気された。

今回のポイント

🟢 売上高238.6億ドル(+196% YoY)で4四半期連続の過去最高更新。AI需要と構造的な供給制約が追い風。

🟢 Non-GAAP EPS 12.20ドルは市場予想を約31%上回るサプライズ。前年同期比で約682%増。

🟢 DRAM売上は188億ドル(+207% YoY)で総売上の79%を占め、HBMを含むデータセンター需要が牽引。

🟢 HBM4(36GB 12H)の量産出荷を開始。NVIDIAのVera Rubin向けで業界最速の11Gbps超を実現。2026年のHBM供給は全量契約済み。

🟢 Q3ガイダンスの売上高335億ドルは、FY2024通期売上(約253億ドル)を単一四半期で上回る水準。

🟢 フリーキャッシュフローは69億ドルで過去最高。四半期配当も30%増額を承認。

🟡 設備投資計画を200億ドルから250億ドル超に引き上げ。HBM市場シェア25%維持とCHIPS Act対応が目的。

🔴 翌日の株価は約3.8%下落。設備投資増に伴う「半導体サイクル」への懸念と利益確定売りが重なった。

主要業績

指標 | 前年同期(FY2025 Q2) | 今期実績(FY2026 Q2) | 市場予想 | 判定 |

|---|---|---|---|---|

売上高 | 80.5億ドル | 238.6億ドル | 約200.7億ドル | ✅ Beat |

営業利益(GAAP) | - | 約161.4億ドル | - | - |

営業利益(Non-GAAP) | - | 165億ドル | - | - |

純利益(GAAP) | 15.8億ドル | 137.9億ドル | - | - |

純利益(Non-GAAP) | - | 140.2億ドル | - | - |

EPS(GAAP) | 1.41ドル | 12.07ドル | - | - |

EPS(Non-GAAP) | 1.56ドル | 12.20ドル | 約9.31ドル | ✅ Beat |

粗利率(GAAP) | 36.8% | 74.4% | - | ▲ 改善(+37.6pt) |

粗利率(Non-GAAP) | - | 74.9% | - | ▲ 改善 |

※Micronの会計年度は9月始まり。FY2026 Q2は2025年12月〜2026年2月期。市場予想はLSEG等のコンセンサス。前年同期の一部Non-GAAP指標は開示情報の制約により「-」としている。

AI・データセンター関連指標

指標 | 実績 |

|---|---|

DRAM売上高 | 188億ドル(総売上の79%、+207% YoY) |

NAND売上高 | 50億ドル(総売上の21%、+169% YoY) |

クラウドメモリ売上 | 77.5億ドル(+160%超 YoY) |

HBM4 量産状況 | 36GB 12Hの量産出荷開始(NVIDIA Vera Rubin向け、11Gbps超) |

HBM 2026年供給 | 全量契約済み(2027年分も大部分予約済み) |

HBM TAM見通し | 2025年約350億ドル → 2028年約1,000億ドル(CAGR約40%) |

フリーキャッシュフロー | 69億ドル(過去最高) |

営業キャッシュフロー | 119億ドル(前期84.1億ドル、前年同期39.4億ドル) |

現金・短期投資 | 167億ドル(ネットキャッシュ65億ドル) |

FY2026 設備投資見通し | 250億ドル超(従来200億ドルから引き上げ) |

セグメント別売上

セグメント | 売上高 | 前年同期比 |

|---|---|---|

DRAM | 188億ドル | +207% |

NAND | 50億ドル | +169% |

ビジネスユニット | 売上高 | 備考 |

|---|---|---|

クラウドメモリ | 77.5億ドル | +160%超 YoY |

モバイル&クライアント | 77.1億ドル | 前年同期22.4億ドルから急拡大 |

CDBU(コンピュート&ネットワーキング) | - | コアデータセンター売上56.87億ドル(粗利率74%)との情報あり |

EBU(組込み) | - | 自動車・産業向け |

SBU(ストレージ) | - | データセンターNAND売上が前期比2倍超で過去最高 |

※ビジネスユニット別の詳細売上は一部開示が限定的。上記は決算説明会およびプレスリリースで言及された数値。

決算の要約

Micronは、AI需要の爆発的な拡大と構造的な供給制約を背景に、売上・利益・マージン・キャッシュフローのすべてで過去最高を更新する歴史的な四半期となった。

売上高は前年同期比でほぼ3倍、Non-GAAP EPSは約7倍に急拡大し、市場予想を大幅に上回った。

特に注目すべきはDRAM事業の強さで、売上の約8割を占め前年比3倍超の成長を記録した。HBM4の量産出荷が開始され、NVIDIAの次世代GPU「Vera Rubin」向けに供給が本格化している。

2026年のHBM供給は全量が契約済みで、2027年分も大部分が予約されている状況だ。

CEOのSanjay Mehrotra氏は「AIによるメモリ需要の増大、構造的な供給制約、Micronの全方位での強力な実行力がこの業績の背景」と述べた。

一方、市場が懸念したのは設備投資計画の大幅な引き上げである。

FY2026の設備投資見通しを従来の200億ドルから250億ドル超に上方修正し、CHIPS Act対応やHBM市場でのシェア25%維持を目指す。

この積極投資は長期的な競争力強化に資するが、短期的にはフリーキャッシュフローの圧迫要因となり、「半導体サイクル」のピーク懸念を呼び起こした。

NANDも前年比169%増と好調で、データセンター向けSSD需要が急拡大している。

クラウドメモリ事業は77.5億ドルと前年比160%超の成長を記録し、AIインフラ投資の恩恵を直接的に受けている。

見通し

FY2026 Q3(2026年3月〜5月期)のガイダンスは以下の通り。

指標 | ガイダンス | 市場予想 |

|---|---|---|

売上高 | 335億ドル(±7.5億ドル) | 約236.6億ドル |

Non-GAAP EPS | 19.15ドル(±0.40ドル) | 約11.29ドル |

粗利率 | 約81% | - |

希薄化後株式数 | 約11.5億株 | - |

Q3ガイダンスの売上高335億ドルは、市場予想を約42%上回る水準であり、単一四半期としてMicronの過去のどの通期売上をも上回る異例の規模となる。

粗利率も81%へのさらなる拡大が見込まれ、価格上昇・コスト低減・プロダクトミックスの改善が寄与する。

FY2026通期の設備投資は250億ドル超に引き上げられた。

これはHBM生産能力の拡大、先端プロセスへの移行、米国内のCHIPS Act関連施設の建設費用を含む。2027年にはさらに約100億ドルの追加建設費用と設備投資の増加が見込まれている。

HBM市場全体のTAM(Total Addressable Market)は2025年の約350億ドルから2028年に約1,000億ドルへ拡大する見通しで、当初予想より2年前倒しでこのマイルストーンに到達するとMicronは予測している。

評価:◎ 歴史的好決算だが、設備投資増が短期的な重石に

今回の決算は、売上・EPS・ガイダンスのすべてで市場予想を大幅に上回る文句なしの内容だった。

特にQ3ガイダンスの売上335億ドル・EPS 19.15ドルは、コンセンサスを40〜70%上回るサプライズであり、AI主導のメモリ需要がいかに急速に拡大しているかを如実に示している。

しかし翌日の株価が約3.8%下落したのは、主に以下の要因による。

①設備投資計画の250億ドル超への大幅引き上げがフリーキャッシュフローへの圧迫懸念を生んだ、②粗利率が74.4%→81%と急上昇する中で「ピークマージン」への警戒感が台頭した、③年初来の大幅上昇を受けた利益確定売り、④中東情勢(カタールのエネルギー供給への攻撃報道)による地政学リスクの一時的な高まり。

アナリストの反応は概ね強気で、複数の証券会社が目標株価を大幅に引き上げた。

Cantor Fitzgeraldは450ドル→700ドル(Overweight)、Barclaysは450ドル→670ドル、Wells Fargoは470ドル→550ドル、Bernsteinは54%の引き上げ(Outperform)としている。

「記録的な価格アップサイクル」との評価が大勢を占める。

短期的なリスクとしては、①設備投資増に伴うFCF減少、②メモリ価格のピークアウト可能性、③地政学リスクや関税政策の不透明感がある。

一方、中長期的にはHBM4の量産開始、2026〜2027年の供給全量契約済み、AI需要の構造的拡大という強固なファンダメンタルズが下支えとなる。

総合的に見て、今回の決算はMicronがAIメモリ市場の中核プレーヤーとしての地位を確立したことを裏付ける内容であり、設備投資の増加も市場シェア維持のための合理的な判断と評価できる。

ただし、株価には既に高い期待が織り込まれており、今後はガイダンスの継続的な上振れとマージンの持続性が焦点となる。

引用

- Micron Technology, Inc. Reports Results for the Second Quarter of Fiscal 2026(公式プレスリリース)

- Micron Technology, Inc. Fiscal Q2 2026 Earnings Call Prepared Remarks(決算説明会資料)

https://investors.micron.com/static-files/e089f8c0-065d-47b8-9d02-bfa863cdb357 - Micron (MU) Q2 2026 Earnings Call Transcript(決算説明会トランスクリプト)

- Quarterly Results | Micron Technology Investor Relations(IR四半期決算ページ)

Quarterly Results | Micron Technology - Micron (MU) Q2 earnings report 2026 — CNBC

https://www.cnbc.com/2026/03/18/micron-mu-q2-earnings-report-2026.html

- Micron falls 5.5% after blockbuster earnings. Here's what analysts say — CNBC

https://www.cnbc.com/2026/03/19/micron-falls-blockbuster-earnings-chips-ai.html

- The High Price of Growth: Why Micron's Triple-Digit Revenue Spike Triggered a 7% Sell-Off — FinancialContent

- Micron Slumps Despite Blowout Results as AI Capex Splurge Rattles Investors — TradingKey

Micron Slumps Despite Blowout Results as AI Capex Splurge Rattles Investors

- Micron's huge AI earnings run into a capex hangover — Quartz

本記事は2026年3月20日時点の公開情報に基づいて作成されています。投資判断はご自身の責任で行ってください。