会社概要

Meta Platforms, Inc.(ティッカー:META)は、Facebook、Instagram、WhatsApp、Messenger、Threadsなどのソーシャルメディアプラットフォームを運営する世界最大級のテクノロジー企業である。米国株市場に上場しており、決算期は12月期、セクターはCommunication Services(Internet Content & Information)に分類される。

主な顧客は同社プラットフォーム上で広告を出稿する企業であり、収益モデルはデジタル広告が中心である。主力事業のFamily of Apps(FoA)セグメントが2025年度売上高の約98.9%を占め、広告収入が収益の柱となっている。

事業の核心は、Facebook・Instagram・WhatsApp等のソーシャルメディアプラットフォームを通じたデジタル広告事業である。

世界最大のソーシャルメディア企業として、AI戦略への大規模転換、広告事業の高成長、Reality Labsへの継続投資、規制リスクなど多くの論点を抱えている。競合にはデジタル広告市場でAlphabet(Google/YouTube)、短尺動画・SNS領域でTikTok(ByteDance)やSnapchat(Snap)、広告事業でAmazon、プライバシー・AR領域でAppleが挙げられる。AI分野ではOpenAI、Google、Anthropicとの競争も激化している。

2025年度売上高は約2,010億ドルと前年比22%増の高成長を達成しつつ、2026年度には設備投資を1,150〜1,350億ドルに拡大するという壮大なAI投資計画を掲げており、その成否が今後の企業価値を大きく左右する局面にある。

セグメント情報

(1) Family of Apps(FoA)

Facebook、Instagram、Messenger、WhatsApp、Threads、Meta AIを含むソーシャルメディア・メッセージングプラットフォーム群である。売上構成比は約98.9%(2025年度)と圧倒的な比率を占め、広告収入が大部分を構成する。2025年度通期の売上高は前年比約22%増、Q4 2025は前年同期比25%増と加速した。成長ドライバーは、AIを活用した広告ターゲティング精度の向上、Reels等の動画広告フォーマット拡大であり、Q4 2025では広告インプレッション数が18%増、平均広告単価が6%増となった。同セグメントが全社の成長を牽引する明確なエンジンである。

(2) Reality Labs(RL)

Meta Questシリーズ等のVR/ARヘッドセット、Ray-Ban Metaスマートグラス、関連ソフトウェア・コンテンツを提供するセグメントである。売上構成比は約1.1%(2025年度)にとどまり、Q4 2025売上高は前年同期比12%減の9.55億ドル(Quest 3S発売の反動)と落ち込んだ。2025年度の営業損失は約192億ドルに達しており、現時点では全社利益を圧迫する要因となっている。成長は新製品サイクルに依存しており、収益化までの道のりは長い。

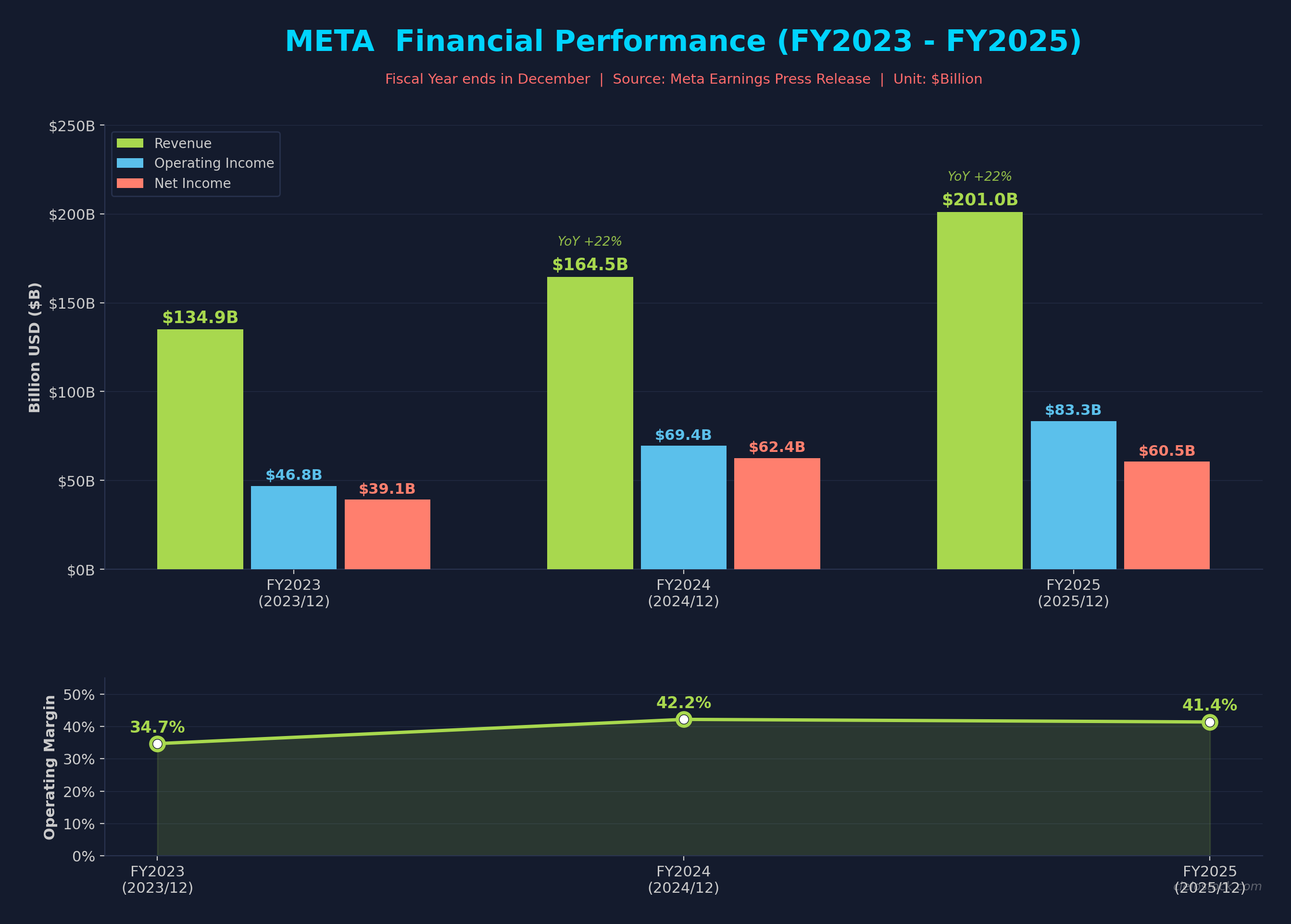

業績推移

(単位:百万ドル、EPS・配当は1株あたりドル。年度は12月期)

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当(宣言ベース) |

|---|---|---|---|---|---|

FY2023(2023年12月期) | 134,902 | 46,751 | 39,098 | $14.87 | $0.00 |

FY2024(2024年12月期) | 164,501 | 69,381 | 62,360 | $23.86 | $2.00 |

FY2025(2025年12月期) | 200,968 | 83,279 | 60,459 | $23.49 | $2.10 |

3年間の推移を見ると、売上高は2023年の約1,349億ドルから2025年の約2,010億ドルへと約49%拡大し、力強い成長が続いている。営業利益も2023年の約468億ドルから2025年の約833億ドルへと大幅に拡大した。営業利益率は2023年の34.66%から2024年に42.18%へ改善し、2025年も41.44%と高水準を維持している。

一方、純利益は2024年の約624億ドルから2025年は約605億ドルへと減少した。希薄化EPSも2024年の$23.86から2025年は$23.49へとやや低下しており、AI関連の投資拡大やReality Labsの継続的な損失が利益水準に影響を与えていると考えられる。

株主還元面では、2024年2月に初の配当を発表し年間$2.00/株、2025年度は$2.10/株へ増配した。設備投資は2026年度に$1,150億〜$1,350億と大幅な拡大を計画しており、AIインフラへの投資負担が今後の利益率に影響を与える可能性がある。

引用:Meta-Reports-Fourth-Quarter-and-Full-Year-2025-Results

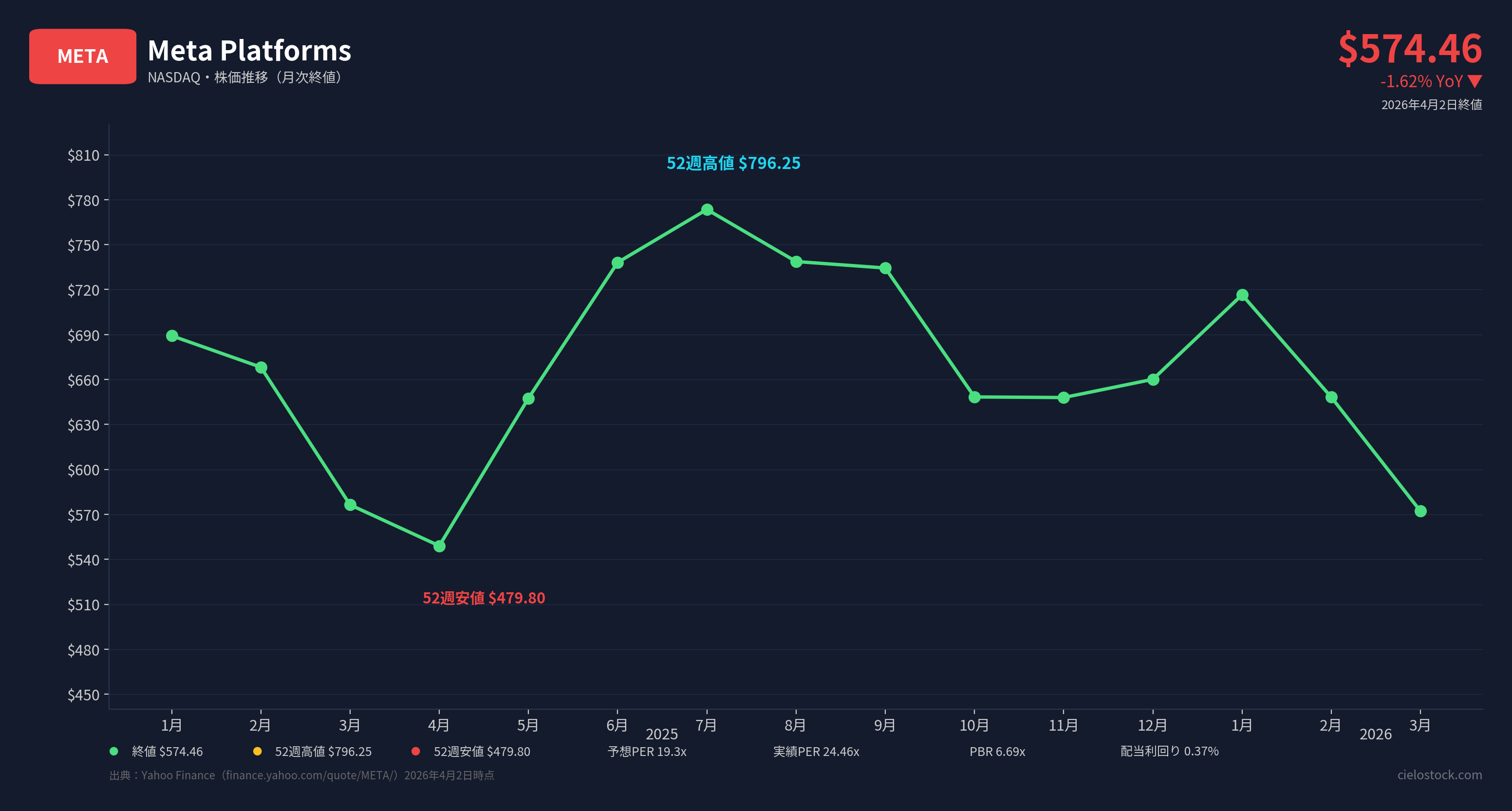

株価と指標

2026年4月2日 終値

株価:$574.46

予想PER(Forward P/E):19.42倍

実績PER(Trailing P/E / TTM):24.66倍

PBR(Price/Book, mrq):6.74倍

予想配当利回り(Forward Dividend & Yield):0.37%

引用:Yahoo Finance「Meta Platforms, Inc. (META)」

52週高値は$796.25、52週安値は$479.80であり、現在の株価は高値から約28%下落した水準に位置する。時価総額は約1.46兆ドルである。予想PERが19.42倍と実績PERの24.66倍を下回っていることは、市場が今後の利益成長を織り込んでいることを示している。実際、2026年度の営業利益は2025年度を上回る見通しが会社側から示されている。PBR6.74倍はテクノロジー大手として特段割高ではないが、AIインフラへの巨額投資が資本効率に与える影響は注視が必要である。配当利回りは0.37%と低水準であり、同社は配当よりも成長投資を優先する姿勢である。

今後の注目点とリスク

最大の注目点は、2026年度に計画されている$1,150億〜$1,350億の設備投資の実行状況と投資対効果である。ザッカーバーグCEOは「2025年はAIプログラムの基盤を再構築した年」と述べ、今後数ヶ月で新モデル・新製品を投入する方針を示した。AIエージェントの実用化やMeta AIアシスタントの展開が広告収益のさらなる向上につながるかが、投資の正当性を左右する。仮にAIインフラがストランデッドアセット化した場合、利益率への圧迫は大きい。

Q1 2026決算(2026年4月29日予定)では、売上高ガイダンス$535億〜$565億の達成状況が最初の試金石となる。為替による約4%のプラス効果が含まれる点は考慮が必要である。2026年度の総費用見通しは$1,620億〜$1,690億とされ、コスト管理の巧拙が営業利益率の行方を決定づける。

Reality Labsの継続的な損失も重要なリスクである。2025年度の同セグメント営業損失は約$192億に達し、2021年のMeta社名変更以降の累計損失は$730億超に膨らんでいる。2026年1月にはReality Labs部門で約1,500人(同部門の約10%)の人員削減が実施された。さらに3月18日には、VR版「Horizon Worlds」を6月15日までに終了しモバイル専用に移行する計画が発表された。翌日にボズワースCTOがユーザーの反発を受けて撤回し、既存VRワールドは「当面の間」維持するとしたものの、新規VRコンテンツの開発は行わない方針である。Horizon WorldsのVR月間アクティブユーザーは2022年のピーク時でも20万人未満にとどまり、モバイルアプリは累計4,500万ダウンロードを記録する一方で消費者の課金額は累計わずか110万ドルと、収益化には程遠い状況にある。IDCによればQuest VRヘッドセットの出荷台数も2025年は前年比16%減であった。こうした動きは、Metaの投資重心がVR/メタバースからAIおよびRay-Ban Metaスマートグラスへと明確にシフトしていることを示しており、Reality Labsの投資回収の見通しは一段と不透明になっている。

規制リスクも見逃せない。FTCによる独占禁止訴訟は2025年11月に連邦地裁でMeta勝訴の判決が出たものの、FTCは2026年1月に控訴を行った。D.C.巡回控訴裁判所での審理結果次第ではInstagram・WhatsAppの分離リスクが再浮上する。加えて3月24日にはニューメキシコ州の陪審がMetaに対し児童安全対策の不備と消費者への欺瞞を認定し、$3.75億の賠償を命じた。翌25日にはロサンゼルスの陪審もMeta・YouTubeに対し$600万の賠償を命じている。Metaはいずれも控訴する方針だが、これらは約2,000件超の類似訴訟のベルウェザー(先行事例)であり、5月に予定されるニューメキシコ訴訟の第2フェーズではプラットフォーム設計変更の命令も審理される。オーストラリアでは16歳未満のSNS利用を制限する法律が既に成立しており、各国で未成年者向け規制が強化される流れは広告収益の基盤であるユーザーエンゲージメントへの構造的な下押し圧力となりうる。EUではWhatsAppのAIチャットボットに関する反トラスト調査、インドではWhatsAppデータ共有禁止命令など、国際的な規制圧力も強まっている。AIガバナンスに関する法規制の国際的な分断も、事業展開の不確実性を高める要因である。

広告市場ではTikTok、YouTube、Amazonなどとの競争が激化しており、Appleのプライバシー変更による影響も継続している。FoAの高い成長率が維持できるかどうかは、AI活用による広告効果の差別化にかかっている。新たな動きとして、3月31日にはメキシコ・日本・フィリピンで一般ユーザー向けの有料サブスクリプション「Instagram Plus」(月額$1〜$3)のテストが開始された。広告依存度の高い収益構造を補完する新たな収益源となるかが注目される。

まとめ

Meta Platformsは、FoA広告事業の力強い成長とAI活用による広告最適化の進展により、売上高2,000億ドル超・営業利益率41%という高い収益力を実現している。一方で、2026年度$1,150億〜$1,350億の設備投資計画やReality Labsの年間約$192億の営業損失、FTC控訴を含む規制リスクが、今後の利益成長に対する不確実性を高めている。直近の注目ポイントは、2026年4月予定のQ1 2026決算における売上高ガイダンス達成状況とAI新製品の投入進捗である。

※本記事は2026年4月2日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。