3月後半の米国株は、AI期待だけでは語れない相場になった。

S&P 500は3月20日に200日移動平均線を明確に割り込み、約6,606で引けた。1月末に記録した7,002からの下落率はおよそ7%。214セッション続いた長期トレンドラインの上位維持が崩れたことで、テクニカル面からも警戒ムードが漂っている。

一方、3月22日にはトランプ大統領がイランとの協議進展を示唆したことでダウが600ポイント超の急反発を見せるなど、地政学ヘッドラインに一喜一憂する日々が続く。

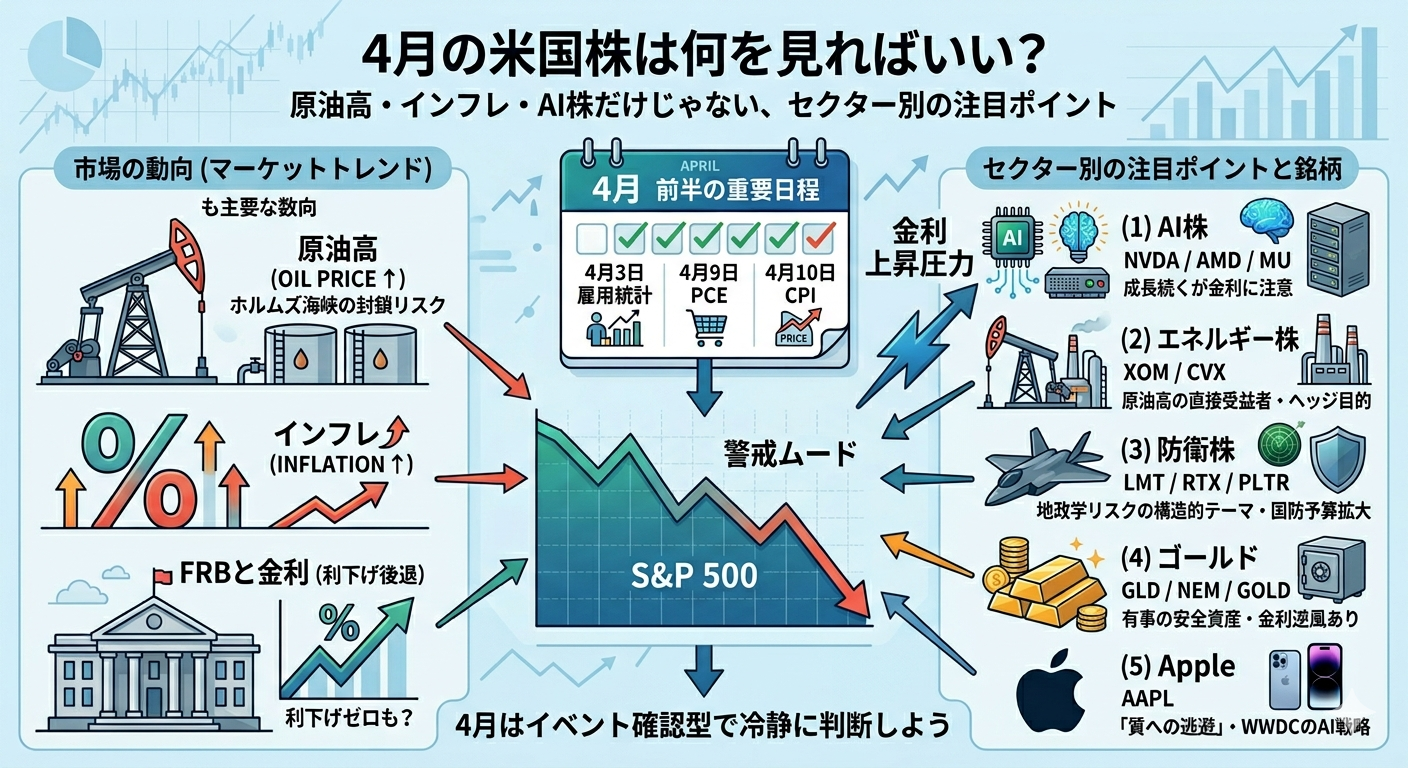

4月前半は雇用統計・PCE・CPIと重要指標が集中する。本記事では、4月相場を左右する論点をセクター横断で整理し、「次の2週間で何を見ればいいか」を明確にしたい。

なぜ今、米国株の重しが「AI」ではなく「原油」なのか

相場の主語が変わった。年初まで市場を動かしていたのはAI投資期待だったが、2月28日の米国・イスラエルによるイラン攻撃開始以降、原油価格が一気に主役に躍り出た。

ホルムズ海峡は世界の石油・LNG輸送の約20%を担う最重要航路だが、イランの報復攻撃により通過量は通常の5%程度まで激減している。ゴールドマン・サックスのコモディティリサーチ共同責任者ダーン・ストルイフェンは、これを「世界供給に占める割合で測れば数十年で最大のショック」と評している。※1

Brent原油は3月19日に一時107ドル超、3月24日時点で約102ドル。トランプ大統領が「交渉が進んでいる」と発言するたびに数ドル下がるが、100ドル前後の水準が定着しつつある。WTIも90ドル前後で推移している。

ゴールドマンの最新予測では、Brent平均は3月105ドル、4月115ドル。ホルムズ海峡の通行が6週間で段階的に回復する想定で年後半に80ドル台、年末には71ドルへの下落を見込んでいるが、封鎖が2カ月に及べばQ4でも93ドルを超え、極端なシナリオでは2008年の過去最高値(約147ドル)すら視野に入ると警告している。※2

原油高 → インフレ → 利下げ後退、の連鎖

この原油高は単なるエネルギーセクターの話にとどまらない。ゴールドマンの試算によれば、持続的な10%の原油価格上昇はヘッドラインPCEインフレを約0.2ポイント押し上げ、GDP成長率を約0.1ポイント押し下げる。※3

ゴールドマンは2026年末のPCEインフレ予測を2.9%に引き上げた。FRBの2%目標を大きく上回る水準だ。※4

ハイテク株にとっての逆風は明確で、原油高 → インフレ再燃 → 利下げ期待後退 → 長期金利上昇 → 高PER銘柄のバリュエーション圧縮、という連鎖だ。AIの成長ストーリー自体が崩れたわけではないが、「割引率が上がれば株価は下がる」というバリュエーションの力学から逃れられない。

FRBと金利 ── 「利下げゼロ」すら視野に

3月18日のFOMCでFRBは政策金利を3.50%〜3.75%で据え置いた。ドットプロットの中央値は年内1回の25bp利下げで、12月時点の見通しと変わらない。

しかし中身を見ると、景色は変わっている。4〜5人の参加者が「年内2回利下げ → 1回」に下方修正し、タカ派方向へのシフトが進んでいる。FOMC後の先物市場では2026年中の利下げゼロ確率が48%に上昇した(前日は30%)。※5

JPモルガンのチーフエコノミスト、マイケル・フェローリはさらに踏み込み、FRBは2026年中に利下げを行わず、次の動きは2027年の利上げになると予想している。※6

パウエル議長の任期は5月に満了し、トランプ大統領が後任に指名したケビン・ウォーシュが就任する見通しだ。ウォーシュは2025年時点で利下げ支持の姿勢を示していたが、原油高の中で方針がどう変わるかは不透明。FRB議長交代という制度的な不確実性も、4月以降の市場を読みにくくしている要因のひとつだ。

ゴールドマンは12カ月以内の米国リセッション確率を30%に引き上げた。基本シナリオはなお成長継続だが、「利下げでもなく利上げでもない膠着」が長引けば、企業の設備投資や消費者の住宅購入判断にじわじわと効いてくる。※7

引用:

※1 Goldman Raises Oil Forecasts on Largest-Ever Supply Shock - Bloomberg

※2 Goldman Sachs raises Q4 Brent, WTI crude price forecast amid longer Hormuz disruption | Reuters

※3 https://am.gs.com/cms-assets/gsam-app/documents/insights/en/2026/market_monitor_031326.pdf

※4 Trump demands Fed cut rates. His Iran war has investors betting otherwise | Reuters

※5 Transcript of Chair Powell's Press Conference -- March 18, 2026

※6 What’s The Fed’s Next Move? | J.P. Morgan Global Research

※7 Goldman raises recession odds to 30% on higher inflation, lower GDP outlook as oil prices surge | Fortune

4月前半の重要日程

4月は「答え合わせ」の月だ。3月の相場を動かした中東リスク、インフレ再燃、景気減速の3つが、指標の形で数字として出てくる。

日付 | イベント | 注目ポイント |

|---|---|---|

4月3日(金) | 雇用統計(3月分) | 2月は-9.2万人と予想の+5.8万人を大幅に下回った。ヘルスケアのストライキ要因もあるが、連邦政府の雇用減少(-1万人)も続いている。回復するか弱さが継続するかで景気後退リスクの判断が変わる |

4月7日(月) | EIA短期エネルギー見通し | 3月10日時点では「Brentは今後2カ月間95ドル超を維持し、Q3に80ドル以下、年末70ドル前後」との予測。4月更新でどう変わるかが原油のコンセンサスを左右する |

4月9日(水) | PCE(2月分) | FRBが最も重視するインフレ指標。1月はコアPCEが前年比3.0%。原油高の波及がどこまで反映されるか |

4月10日(木) | CPI(3月分) | ガソリン価格の上昇が直接反映される。ヘッドラインCPIが3%台に乗る可能性がある。コアCPIとの乖離幅にも注目 |

特に4月9〜10日のPCE/CPIは、「原油高がインフレに本当に波及しているか」の最初の答え合わせになる。ゴールドマンが「PCEは4月までに3.5%に加速する可能性がある」としている中で、市場がこれをどこまで織り込んでいるかが焦点だ。

注目銘柄 ── セクター別に整理する

4月の相場は「AI株だけ見ていれば大丈夫」という局面ではない。原油・インフレ・地政学リスクが複合する環境では、ポートフォリオ全体のバランスが問われる。セクター別に注目銘柄を整理する。

(1)AI株:成長は続くが金利逆風に注意 ── NVDA / AMD / MU

AI設備投資の基調は変わっていない。NVIDIAはMetaとの数年にわたる大規模チップ供給契約を獲得しており、データセンター向け需要は堅調だ。Micronも直近の決算でHBM(高帯域メモリ)の強い需要を確認している。AMDはデータセンターGPU事業が成長中だ。

しかし問題はバリュエーションだ。原油高 → インフレ → 金利高の連鎖が続く限り、将来のキャッシュフローの現在価値が圧縮され、高PERのAI銘柄ほど株価が上がりにくい。ファンダメンタルズが良くても金利環境が味方しない、というのが現在の構図だ。

4月に見るべきカタリストは、4月9〜10日のインフレ指標。インフレが予想ほど悪化しなければ、利下げ期待が復活しAI株のリバウンド余地が広がる。

関連記事:

NVIDIA追撃で注目のAdvanced Micro Devices(AMD)

AI半導体の大本命NVIDIA(NVDA)

AI向けのメモリから恩恵を受けるMicron(MU)

(2)エネルギー株:原油高の直接受益者 ── XOM / CVX

「原油が主語の相場」なら、エネルギー株は避けて通れない。

エクソンモービルの時価総額は年初来約30%上昇し6,430億ドルの過去最高を更新。シェブロンも30%超上昇で約4,000億ドル。オクシデンタル・ペトロリアムは43%上昇と、エネルギーセクター全体が市場をアウトパフォームしている。

ただし、原油価格の上昇率(WTI年初来+70%)に対して株価の上昇率(約30%)は限定的だ。先物市場が年後半の原油80ドル台回復を織り込んでおり、株価は「正常化後の水準」で取引されている側面がある。裏を返せば、停戦が実現して原油が急落しても株価の下落は限定的と見ることもできる。

注目すべきは中長期の収益力だ。シェブロンは原油70ドルの環境でも125億ドルの追加フリーキャッシュフローを見込み、エクソンは原油価格予測を引き上げずに2030年計画を上方修正している。配当利回りはシェブロンが約4.1%、エクソンが約3.5%。

投資判断のポイントは「原油ヘッジ」としての位置づけだ。ポートフォリオの中で明確にヘッジ目的として持つなら有効だが、停戦リスクとの両面を意識したサイズ管理が必要になる。

4月に見るべきカタリストは、4月7日のEIA短期エネルギー見通しと、イラン停戦交渉の進展。

(3)防衛株:地政学の構造的テーマ ── LMT / RTX / PLTR

エネルギー株が「停戦で逆回転するリスク」を抱えるのに対し、防衛株は「戦争が終わっても需要が消えない」という構造的な強みがある。

イラン攻撃開始翌日の3月2日、防衛セクターは全面高だった。ノースロップ・グラマンが6%高、RTX(旧レイセオン)が4.7%高、ロッキード・マーティンが3.3%高で過去最高値の676.70ドルを記録。データ分析のパランティアも5.8%上昇した。

背景にあるのは弾薬在庫の補充需要と防衛予算の拡大だ。FY2026 NDAAでは、委員会段階で9,247億ドルの国防トップラインが示され、最終成立版でも約9,006億ドルの国防費が確保された。最終版では、弾薬庫再建のため250億ドル超が認められている。

ロシア・ウクライナ戦争、台湾問題、そして今回のイラン戦争と複数の紛争が重なることで、防衛予算の増額圧力はかつてないほど強い。

各社のバックログ(受注残高)を見ると、ロッキード・マーティンが1,940億ドル、RTXが2,680億ドル、ノースロップ・グラマンが957億ドルと、数年分の収益が確保されている。これは景気後退局面でも収益が安定することを意味する。

パランティア(PLTR)は伝統的な防衛企業とは異なるポジションだ。軍事AI・データ分析のプラットフォーム企業として、情報システムへの依存が高まる現代戦争で存在感を増している。ただしバリュエーションにはAIプレミアムが大きく乗っており、調整リスクも相応にある。

一点注意がある。防衛アナリストのバイロン・キャラン(Capital Alpha Partners)が指摘するように、イランが無力化されれば将来の兵器調達計画が変わる可能性もあり、短期の急騰に飛びつくのは慎重にすべきだ。※2

4月に見るべきカタリストは、ロッキード・マーティンのQ1決算(4月22日予定)と、追加国防予算案の議会審議の動向。

(4)ゴールド:どのシナリオでも持てる保険 ── GLD / NEM / GOLD

ゴールドは「有事の安全資産」と言われるが、足元のパフォーマンスは冴えない。

金価格は3月1〜2日に過去最高の約5,608ドル/オンスを記録した後、急落に転じた。3月23〜24日には4,380ドル台まで下がり、30日間で14%超の下落。1月28日の5,414ドルから3月25日の4,560ドルまで、わずか2カ月で約850ドル(16%)を失った。3月26日時点では4,450〜4,520ドル付近で推移している。

下落の背景には、ドル高と長期金利の上昇がある。原油高でインフレ懸念が強まり利下げ期待が後退した結果、米国債利回りが上昇。金利を生まない金にとって「保有コスト」が増す形になった。加えて、停戦交渉の進展示唆がリスクプレミアムを剥がし、安全資産からの資金流出を招いた。

つまり、「戦争 → ゴールド上昇」という単純な構図が崩れている。インフレが金利上昇を通じてゴールドに逆風になるという、やや複雑なメカニズムが働いている局面だ。

では、なぜそれでもゴールドを注目銘柄に入れるのか。

第一に、中長期の構造的な買い需要は健在だ。JPモルガンは2026年Q4までに金価格が5,000ドル/オンスに戻ると予測し、長期的には6,000ドルも視野に入るとしている。中央銀行の購入需要(2026年に約755トンの予測)とドル離れの流れは一過性ではない。※1

第二に、金鉱株のファンダメンタルズは歴史的に強い。バリック・ゴールドは2025年度にフリーキャッシュフロー約200%増を達成し、配当を140%引き上げた上で、FCFの50%を株主還元する方針を打ち出した。金価格が4,500ドルでも金鉱企業は十分に高い利益率を確保できる水準にある。直近の急落で高値掴みのリスクが軽減されたことも、エントリーポイントとしては悪くない。

第三に、シナリオ分岐の中で「悲観シナリオの保険」として機能する。原油封鎖が長期化しスタグフレーション色が強まれば、株も債券も売られる中で金に資金が再び向かう可能性がある。一方、楽観シナリオで利下げ期待が復活すれば、金利低下が金の追い風に転じる。

ただし、「どのシナリオでも上がる」とは言いにくくなっている。基本シナリオ(膠着・金利高止まり)では横ばい〜やや軟調が続く可能性がある。過信は禁物だ。

個別銘柄のリスクを避けるなら、GLD(SPDR Gold Trust)やGDX(VanEck金鉱株ETF)が手堅い。個別で選ぶなら、ニューモント(NEM)は世界最大の金鉱企業で流動性が高く、バリック・ゴールド(GOLD)はFCF還元方針が明確で配当重視の投資家に向いている。急落後の今だからこそ、少額でポジションを作り始める選択肢はある。

4月に見るべきカタリストは、4月9〜10日のPCE/CPI。インフレ加速が確認されつつも利下げ期待が復活する「ゴルディロックス」が来れば金にとって最も追い風になるが、インフレ加速 × 利上げ示唆なら逆風が続く。

引用:

※1 A new high? | Gold price predictions from J.P. Morgan Global Research

(5)Apple:「質への逃避」先 ── AAPL

Appleは3月の下落率が約7%と、他のメガテック銘柄と比べて相対的に底堅い動きを見せている。中国スマホ市場でのシェア拡大が「質への逃避」先として機能しているとの見方がある。

WWDCは6月8〜12日に開催が発表されており、AI戦略の具体化が次のカタリストだ。サービス収入比率の上昇が景気感応度を下げている点も、この環境では評価されやすい。

関連記事:

4月の投資スタンス ── 「イベント確認型」のすすめ

結論として、4月は「強気一辺倒」でも「全部売り」でもなく、「イベント確認型」が最も合理的だ。

具体的には、以下の3ステップで判断していく:

ステップ1:4月3日の雇用統計で景気の底打ちを確認する。 2月の-9.2万人がストライキなどの一過性要因だったのか、雇用の構造的な弱さなのかを見極める。

ステップ2:4月9〜10日のPCE/CPIでインフレの方向性を確認する。 原油高が実体インフレにどれだけ波及しているかの答え合わせ。ゴールドマンが「4月までにPCE 3.5%」と言っている中で、実際の数字がそれを下回れば市場にとってはポジティブサプライズになる。

ステップ3:イラン停戦交渉の進展を注視する。 トランプ大統領はイランとの交渉進展を示唆し、15項目の提案をパキスタン経由で送ったとの報道もある。だがイラン側は直接交渉を否定しており、見通しは不透明だ。

シナリオ分岐

シナリオ | 確率感 | 原油 | インフレ | 株式市場 |

|---|---|---|---|---|

楽観:停戦交渉進展 | 30% | 80ドル台へ急落 | 懸念後退 | AI株リバウンド、エネルギー株調整 |

基本:膠着 | 50% | 100ドル前後で推移 | やや悪化 | 指数は横ばい〜やや下落 |

悲観:封鎖長期化 | 20% | 120ドル超 | スタグフレーション懸念 | S&P 500が200日線を大きく割り込む |

どのシナリオでも一方向に賭けるのはリスクが高い。AI株・エネルギー株・防衛株・ゴールドをバランスよく見ておくことで、シナリオのどれに転んでも対応しやすいポートフォリオになる。

4月は指標の答え合わせ月。結果を見てから動いても遅くない。

免責事項:本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。