会社概要

Apple Inc.(ティッカー:AAPL)は、iPhone、Mac、iPad、ウェアラブル製品(Apple Watch、AirPodsなど)、およびApple Vision Proを含むハードウェア製品の設計・製造・販売を行うグローバルテクノロジー企業である。同社はハードウェアとソフトウェア、サービスを緊密に統合したエコシステムを構築し、世界中で25億台超のアクティブデバイスを有する。製品販売に加え、App Store、Apple Music、Apple TV+、iCloud、Apple Care、Apple Pay、広告サービスなどのサービス事業が急成長しており、FY2025のサービス売上は1,091億ドルに達した。

ビジネスの核心は、ハードウェア(iPhone・Mac・iPad・ウェアラブル)とソフトウェア・サービスを垂直統合したエコシステムにより、25億台超のアクティブデバイス基盤から継続的な収益を創出するプラットフォームモデルである。

世界最大の時価総額を誇る米国テクノロジー企業として、iPhone販売サイクル、サービス事業の成長性、AI戦略、中国市場動向など多角的な投資テーマを有する個別銘柄分析の代表的対象である。

競合としては、スマートフォン市場でSamsung、Huawei、Xiaomi、PC市場でMicrosoft(Surface)、Dell、HP、Lenovo、サービス分野でGoogle、Amazon、Spotify等が挙げられるが、Apple独自のハードウェア・ソフトウェア垂直統合モデルとブランド力が差別化要因となっている。

FY2025の総売上は4,162億ドル(前年比6.4%増)、営業利益率は約32%と高水準を維持しており、直近Q1 FY2026では売上1,438億ドルの過去最高を記録するなど、成長モメンタムが注目される局面にある。

セグメント情報

(1) iPhone

スマートフォン「iPhone」シリーズの販売を担うセグメントで、FY2025の売上構成比は50.4%と最大である。

FY2025は前年比+4.2%の成長、Q1 FY2026ではiPhone 17シリーズの好調な立ち上がりにより前年同期比+23%(売上853億ドル)と大幅増を記録した。

中国市場での過去最高のiPhone売上が成長を牽引しており、同セグメントが全社業績のドライバーである。

(2) Services(サービス)

App Store、Apple Music、Apple TV+、iCloud、Apple Care、Apple Pay、広告等を含むサービス事業で、FY2025の売上構成比は26.2%である。

FY2025は前年比+13.5%、Q1 FY2026は前年同期比+14%(売上300億ドル)と安定した2桁成長を継続している。

サブスクリプション契約数の増加と25億台超のインストールベースが強みであり、利益率の高さから全社収益性の改善に寄与する重要セグメントである。

(3) Mac

MacBook、iMac、Mac Pro等のパーソナルコンピュータを扱うセグメントで、FY2025の売上構成比は8.1%である。

FY2025は前年比+12.4%と堅調であったが、Q1 FY2026では前年の新製品投入との比較で前年同期比-7%(売上84億ドル)と減少した。

Apple Silicon(Mチップ)への移行完了がプラスだが、製品サイクルによる変動がある。

(4) iPad

iPad Pro、iPad Air、iPad mini等のタブレット製品で、FY2025の売上構成比は6.7%である。FY2025は前年比+5.0%、Q1 FY2026は前年同期比+6.3%(売上86億ドル)と安定成長を維持している。M5搭載iPad ProおよびA16搭載iPadの販売が寄与している。

(5) Wearables, Home and Accessories

Apple Watch、AirPods、Apple Vision Pro、Apple TV、HomePod等を含むセグメントで、FY2025の売上構成比は8.6%である。

FY2025は前年比-3.6%、Q1 FY2026も前年同期比-2%(売上115億ドル)と軟調が続いている。Apple Watch Ultra等の高価格帯製品はあるものの、全体としては唯一のマイナス成長セグメントである。

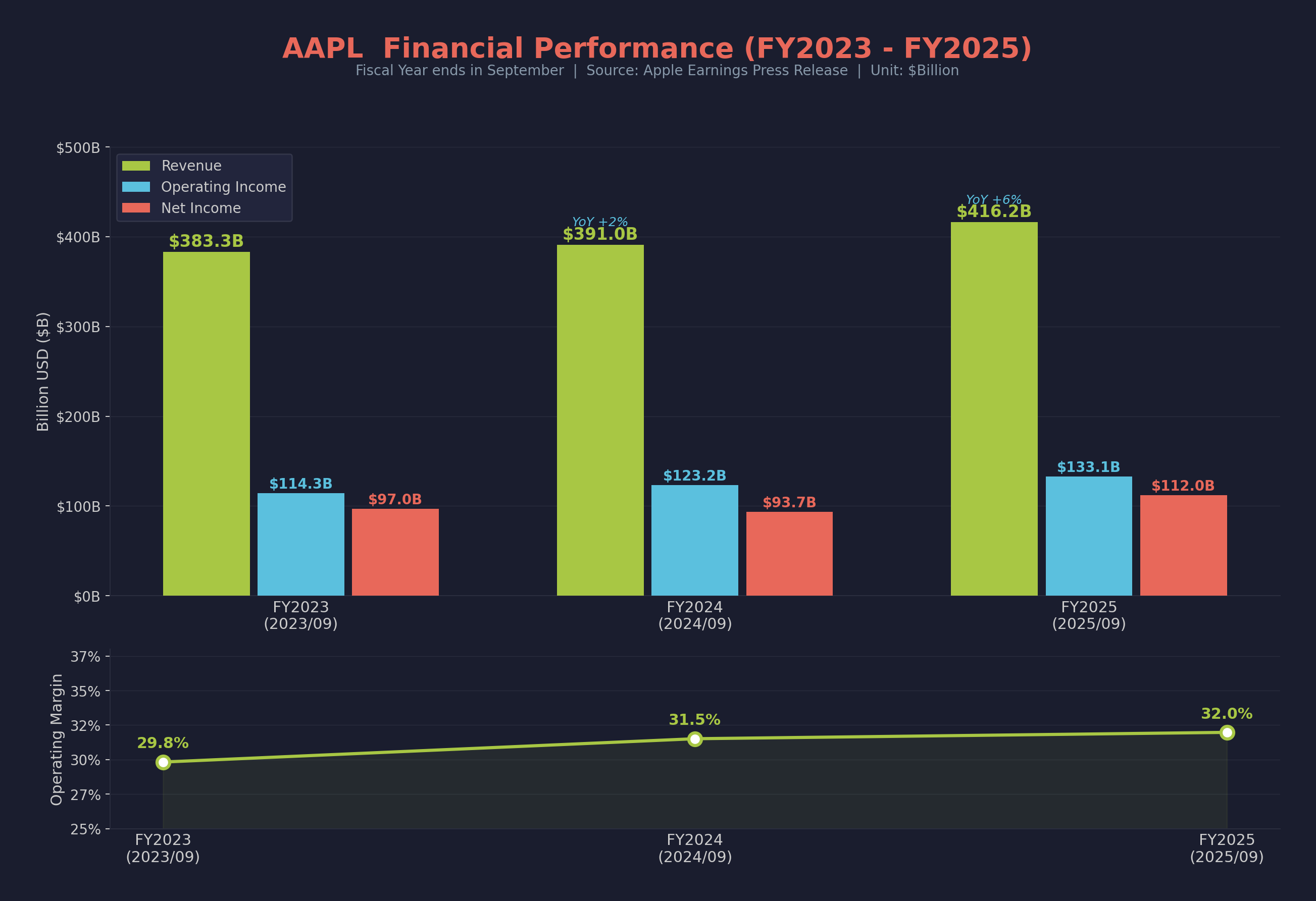

業績推移

(単位:百万ドル、EPS・配当は1株あたりドル。年度は9月期)

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当(宣言ベース) |

|---|---|---|---|---|---|

FY2023(2023年9月期) | 383,285 | 114,301 | 96,995 | $6.13 | $0.94 |

FY2024(2024年9月期) | 391,035 | 123,216 | 93,736 | $6.08 | $0.98 |

FY2025(2025年9月期) | 416,161 | 133,050 | 112,010 | $7.46 | $1.02 |

FY2023からFY2025にかけて、売上高は383,285百万ドル→416,161百万ドルへ増加し、営業利益も114,301百万ドル→133,050百万ドルへ拡大しました。

FY2024は純利益が一時的に93,736百万ドルまで落ちたものの、FY2025は112,010百万ドルまで回復。EPSも$7.46まで伸びており、iPhoneとServicesの組み合わせで収益力が再加速しています。

FY2025の総粗利率は46.9%、サービス粗利率は75.4%で、ハードウェア企業というより高収益プラットフォーム企業として見るほうが実態に近いです。

株価と指標

2026年3月17日 終値

株価:約$254.23

予想PER(Forward P/E):29.59倍

実績PER(Trailing P/E / TTM):32.00倍

PBR(Price/Book, mrq):42.38倍

予想配当利回り(Forward Dividend & Yield):0.41%

引用:Yahoo Finance「Apple Inc. (AAPL)」

実績PER32.00倍、予想PER29.59倍という水準は、今後の利益成長や高い収益安定性を織り込んだプレミアムバリュエーションといえる。

PBR42.38倍はかなり高水準だが、これはAppleが継続的な自社株買いによって純資産を圧縮してきた影響も大きい。

Yahoo Finance上では時価総額は約3.71兆ドルで、引き続き世界最大級の企業の一つである。こうした評価水準は、iPhoneを核とした巨大な顧客基盤と、高収益のサービス事業への期待を反映しているとみられる。

今後の注目点とリスク

最大の注目点は、iPhone 17サイクルの持続性である。

Q1 FY2026ではiPhoneが前年同期比+23%と力強い成長を見せたが、先端ノードの供給制約によりQ2以降の柔軟性がやや制限される見通しとされている。

iPhone売上が全社の約50%を占めるため、このサイクルの持続力が業績全体を左右する。

サービス事業の成長率維持も重要なテーマである。

年間1,000億ドル超の規模に達したサービス事業が引き続き2桁成長を維持できるかが、利益率の改善と株価バリュエーションの正当性に直結する。

中国市場の動向も見逃せない。

Q1 FY2026では前年同期比+38%と過去最高のiPhone売上を記録したが、Huawei等との競争激化や米中間の地政学リスクが残存しており、この回復の持続性は不透明である。

ティム・クックCEO率いる経営陣が推進するApple Intelligence(AI戦略)がデバイス買い替え需要の喚起やサービス収益への波及効果をどの程度もたらすかも、中長期的な成長ストーリーの鍵を握る。

ただし、AI関連の収益貢献は現時点では定量的に確認されておらず、期待先行の側面がある点には留意が必要である。

リスク面では、サプライチェーンのアジア集中に伴う地政学リスク、米国関税政策の製品コスト・利益率への影響、EU Digital Markets Act等の規制強化によるApp Store手数料体系への影響、さらに売上の約60%が米国外であることに起因する為替リスクが挙げられる。

Q2 FY2026のガイダンスでは売上成長率13-16%、粗利益率48-49%が示されているが、メモリ価格上昇の影響も見込まれており、この粗利率水準が維持されるかが近い将来の確認ポイントとなる。

まとめ

Appleは25億台超のアクティブデバイス基盤とサービス事業の2桁成長を背景に、FY2025で営業利益率約32%、Q1 FY2026で過去最高の四半期売上を達成する収益力を有している。

一方で、サプライチェーンのアジア集中リスク、関税政策の影響、中国市場における競争激化と地政学リスクが業績の不確実性を高めている。

次の注目ポイントは、Q2 FY2026(2026年1-3月期)決算においてiPhone 17サイクルの持続性とガイダンス粗利率48-49%の達成状況である。

※本記事は2026年03月17日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。