会社概要

Advanced Micro Devices(AMD)は、米国に本社を置く世界的な半導体企業である。

高性能CPU・GPU・アクセラレーターの設計・販売を通じ、データセンターAI・クライアントPC・ゲーミング・組込み市場に半導体ソリューションを提供する企業である。

データセンター向けにはEPYCサーバーCPUやInstinct AIアクセラレーター(GPU)、DPU、ネットワークIC等をクラウド・エンタープライズ顧客に提供し、クライアント&ゲーミング向けにはRyzen CPUやRadeon GPU、ゲーム機向けセミカスタムSoCを展開している。

エンベデッド向けにはFPGA、アダプティブSoC等を産業・通信・自動車市場向けに提供する。

2020年に買収を発表し、2022年に完了したXilinx買収によりFPGA・組込み事業を強化した。

AIアクセラレーター需要の急拡大とデータセンター事業の高成長、PC市場でのシェア拡大を背景に、半導体セクターにおける成長株として注目される銘柄である。

競合環境としては、データセンターCPU・GPU市場ではNVIDIAおよびIntelと直接競合する。

AIアクセラレーター市場ではNVIDIAが圧倒的シェアを持ち、AMDはInstinctシリーズで追随する立場にある。

サーバーCPU市場ではIntel Xeonに対しEPYCがシェアを拡大中であり、PC CPU市場ではIntel Coreとの競争の中でRyzenがシェアを伸ばしている。

2025年度の売上高は346億ドル(前年比+34%)と過去最高を達成しており、AI需要という巨大な追い風の中で同社の成長軌道がどこまで続くのか、投資家の関心は高い。

セグメント情報

(1) Data Center

EPYC サーバーCPU、Instinct AIアクセラレーター(GPU)、DPU、ネットワークIC等をクラウド・エンタープライズ顧客に提供するセグメントである。

FY2025の売上高は166億ドル(全体の約48%)で、前年比+32%の成長を記録した。

Q4 2025単体では前年比+39%とさらに加速している。EPYC CPUのシェア拡大とInstinct GPU出荷の本格化、AI・クラウドインフラ投資の拡大が成長を牽引しており、AMDの業績を最も強く押し上げるセグメントである。

(2) Client and Gaming

Ryzen PC向けCPU、Radeon GPU、ゲーム機向けセミカスタムSoC等を提供する。Client事業(106億ドル)とGaming事業(39億ドル)で構成される。

FY2025の売上高は146億ドル(全体の約42%)で、前年比+51%と高い成長率を達成した。

Q4 2025も前年比+37%と好調である。

Ryzenプロセッサの市場シェア獲得、製品ミックスの高付加価値化、セミカスタムSoC売上増が成長ドライバーとなっている。

(3) Embedded

FPGA、アダプティブSoC、組込みプロセッサ等を産業・通信・自動車等の多様な市場向けに提供するセグメントである。

FY2025の売上高は35億ドル(全体の約10%)で、前年比-3%のマイナス成長となった。

年前半の顧客在庫調整の影響が主因であるが、Q4 2025は前年比+3%と需要回復傾向が見られ、年後半の回復基調が確認されている。

全体としては、Data Centerセグメントが成長の最大の牽引役であり、Client and Gamingセグメントも高成長で全社業績を支えている。

Embeddedは回復途上にある。

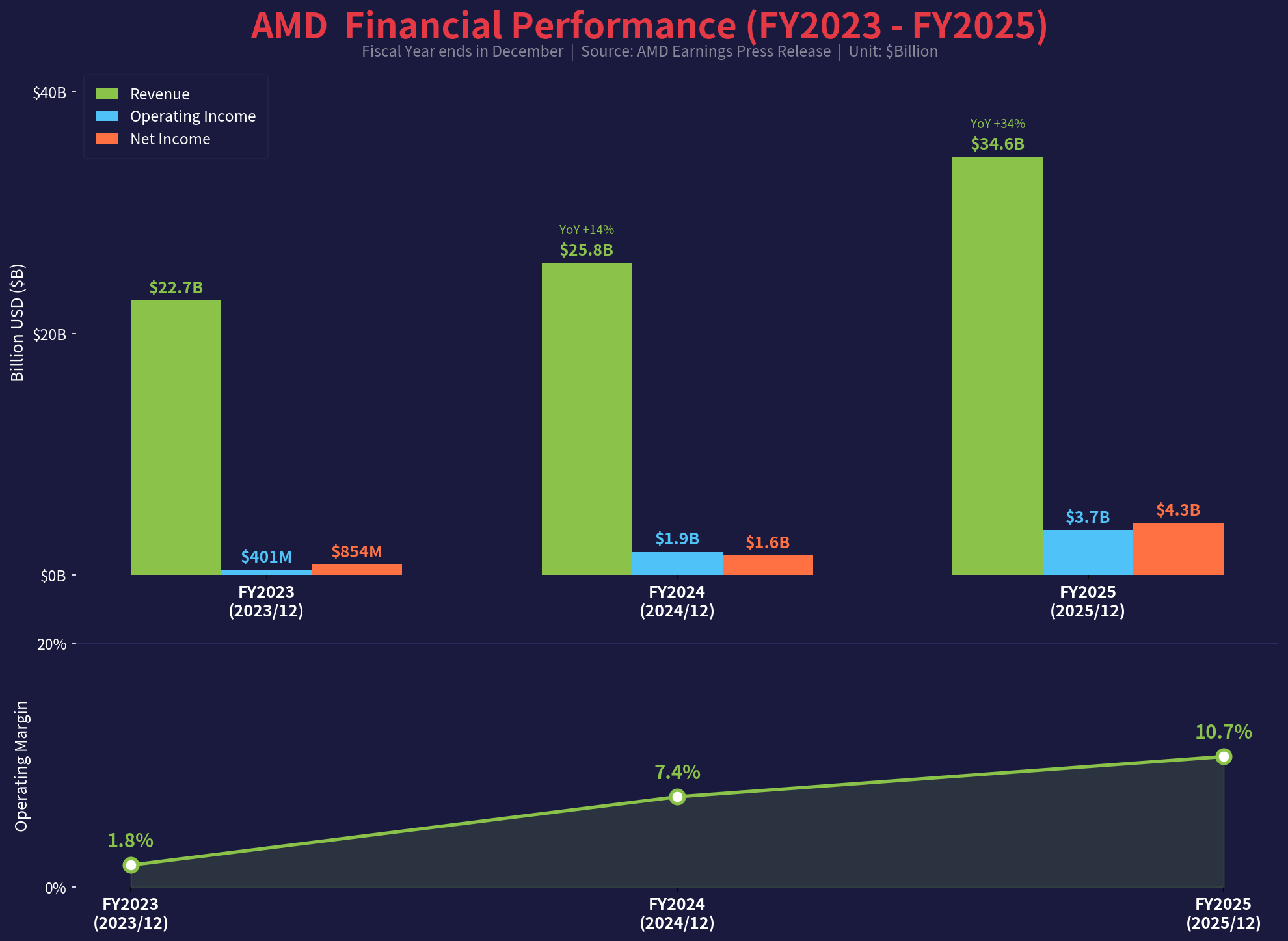

業績推移

(単位:百万ドル、EPS・配当は1株あたりドル。年度は12月期)

年度 | 売上高 | 営業利益 | 純利益 | 希薄化EPS | 配当(宣言ベース) |

|---|---|---|---|---|---|

FY2023(2023年12月期) | 22,680 | 401 | 854 | $0.53 | $0.00 |

FY2024(2024年12月期) | 25,785 | 1,900 | 1,641 | $1.00 | $0.00 |

FY2025(2025年12月期) | 34,639 | 3,694 | 4,335 | $2.65 | $0.00 |

過去3年間の推移を見ると、売上高は2023年の227億ドルから2025年の346億ドルへと約52%拡大しており、特に2024年から2025年にかけての+34%成長が際立つ。営業利益は2023年の4.01億ドルから2025年の37億ドルへと急拡大しており、営業利益率も大幅に改善している。純利益も2023年の8.54億ドルから2025年の43億ドルへと約5倍に拡大した。

GAAPベースのEPSは2023年の$0.53から2025年の$2.65へと大幅に増加している。Non-GAAPベースでは2025年に$4.17を達成した。利益率の改善はデータセンター事業の売上構成比拡大と高付加価値製品の比率上昇が寄与していると考えられる。

株主還元については、過去3年間を通じて無配当が継続している。成長投資を優先する方針がうかがえる。

引用:AMD Q4 2025 Earnings Press Release

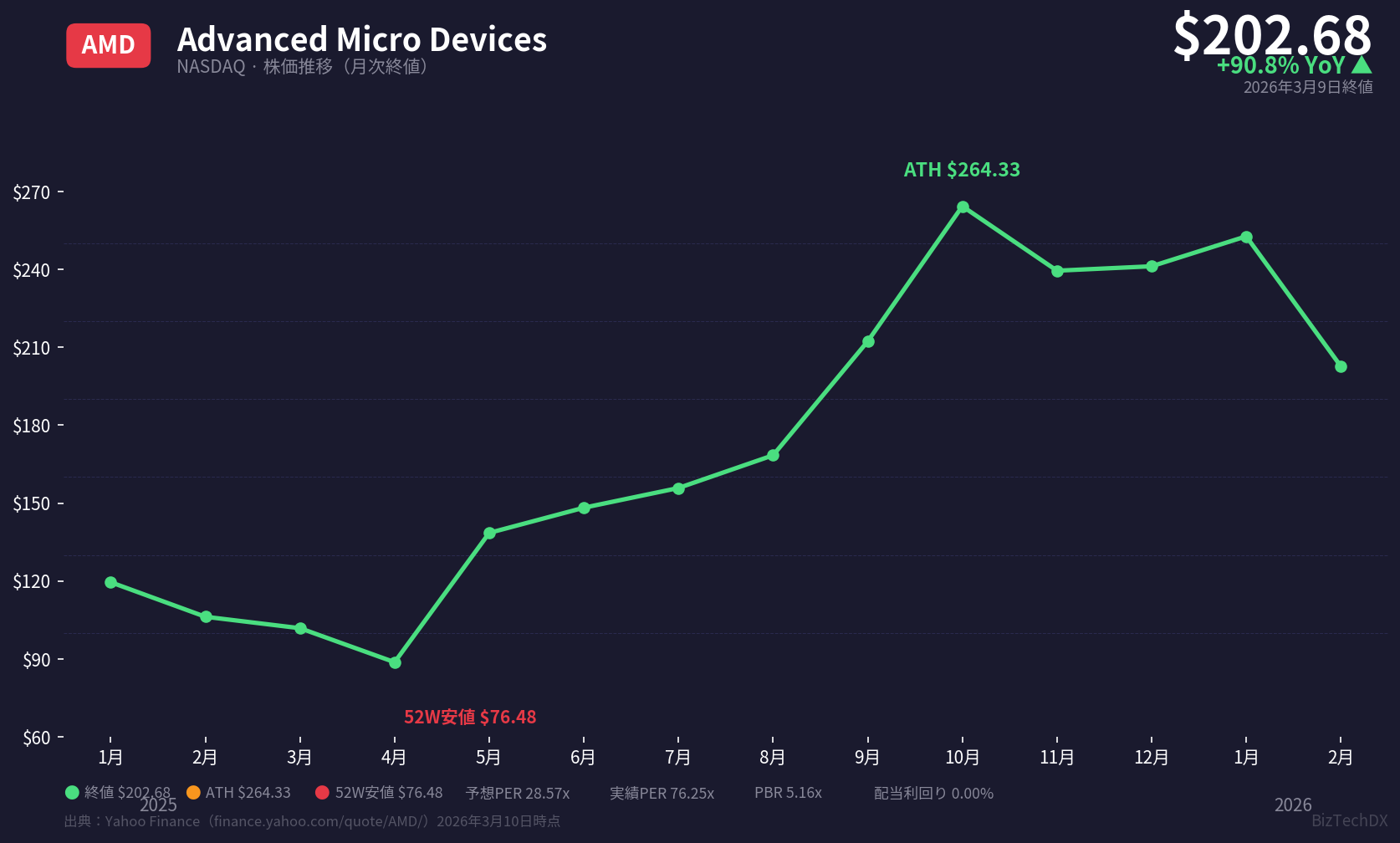

株価と指標

2026年3月9日 終値

株価:約$202.68

予想PER(Forward P/E):28.74倍

実績PER(Trailing P/E / TTM):73.73倍

PBR(Price/Book, mrq):4.98倍

予想配当利回り(Forward Dividend & Yield):—(無配当)

引用:Yahoo Finance「Advanced Micro Devices, Inc. (AMD)」

実績PERは76.42倍と高水準であるが、これは2025年度のGAAP EPSに対する数値であり、Non-GAAPベースや今後の利益成長を反映したフォワードPERは18.40倍と大幅に低下する。

この乖離は、市場がAMDの今後の利益成長を強く織り込んでいることを示している。PBR 5.16倍は半導体セクターの成長株としては妥当な水準といえる。

株価は52週高値の$267.08から約25%下落した水準にあり、52週安値の$76.48からは大幅に上昇している。

今後の注目点とリスク

最大のカタリストは、2026年下半期に出荷開始が予定されているMI450およびHeliosプラットフォームである。

Lisa Su CEOはデータセンター事業について今後3〜5年で年率60%超の成長が可能との見通しを示しており、2026年にもその水準の達成が可能との見方を示した。

AI関連売上を2027年までに数百億ドル規模に拡大する計画も掲げられており、四半期ごとの進捗確認が重要となる。

リスクとしてまず挙げられるのは、AIアクセラレーター市場におけるNVIDIAの圧倒的なシェアと技術的リードである。

特にCUDAエコシステムの囲い込み効果により、顧客がAMDのInstinctシリーズに移行するコストは高く、AMD製品の採用拡大に時間がかかる可能性がある。

加えて、2025年9月に発表されたNVIDIAによるIntelへの50億ドル出資と共同開発提携が現実化しており、競争環境がさらに複雑化する可能性がある

地政学リスクも無視できない。

米中間の半導体輸出規制の強化により、Instinct GPU等の中国向け販売が制限される可能性がある。

Q1 2026のガイダンスではMI308の中国向け売上約1億ドルが含まれているが、規制強化が進めばこの売上が消失するリスクがある。

製造面では、TSMC等のファウンドリへの依存が供給制約やコスト上昇のリスクとなっている。

急速な技術変化と短い製品サイクルの中で、競合他社の新製品投入によりAMD製品が相対的に競争力を失うリスクも常に存在する。

隠れた前提として、データセンター事業60%超成長という目標はMI450の順調な量産立ち上がりを織り込んでいると考えられ、出荷遅延が発生した場合の影響は大きい。

Non-GAAP粗利率もQ4 2025の57%からQ1 2026ガイダンスでは55%に低下しており、AI GPU比率拡大に伴う製品ミックスの変化が利益率に与える影響を注視する必要がある。

近い将来のチェックポイントとしては、Q1 2026決算におけるデータセンターセグメントの売上成長率、MI450・Heliosの開発進捗に関する経営陣のアップデート、米国の対中半導体輸出規制の動向が重要である。

まとめ

AMDはデータセンターAI需要の急拡大を追い風に、EPYC CPUとInstinct GPUの両輪で過去最高業績を達成し、2026年もMI450投入による一段の成長加速が期待される。

一方、AIアクセラレーター市場におけるNVIDIAの圧倒的優位、米中輸出規制リスク、粗利率の低下傾向といったリスク要因は引き続き注視が必要である。

次の注目ポイントは、2026年下半期のMI450・Heliosプラットフォームの出荷開始とデータセンター事業60%超成長目標の達成進捗である。

※本記事は2026年03月09日時点の情報に基づいて作成されています。投資判断はご自身の責任で行ってください。